分享到微信朋友圈

微信扫描进入,并分享到朋友圈

顺丰+顺心?顺丰快运要开始超车了?

来源 | 运联传媒(ID:tucmedia),作者 | 贾艺超

顺丰快运的成立,会不会改变零担快运格局?

近日,顺丰斥资 5000 万元成立顺丰快运,虽然顺丰在零担快运领域频频布局,比如其 2015 年开展重货业务以及去年收购新邦,但其成立新的快运公司,仍然在业内掀起一波小高潮。

这一举动背后有什么样的秘密?我们不妨先从数据看起。

顺丰 2018 年年报中,净利润同比增速下滑 4.57% 的数据,一度让顺丰陷入「中年危机论」。

同时,从 2017 年起,顺丰主营快递业务增速开始下滑。而快递行业内的通达系,依赖阿里等电商平台的货量加持,可以得到更多的电商件支撑。近几年,随着拼多多等电商平台崛起,电商件仍保持较高的增速,同时这种规模化带来的网络下沉、效率提升也在逐渐攻破顺丰的时效、服务壁垒。

没有商流的加持,顺丰被迫落后。无论是从净利润增长上还是业务量的增长上,与通达系都形成较大的反差,顺丰需要新的增长点。

而其财报信息中,有一组亮眼的数据:新业务占比从13.71%上升到18.90%,其中,快运业务为新业务贡献大头,占比从6.18%上升到8.86%。

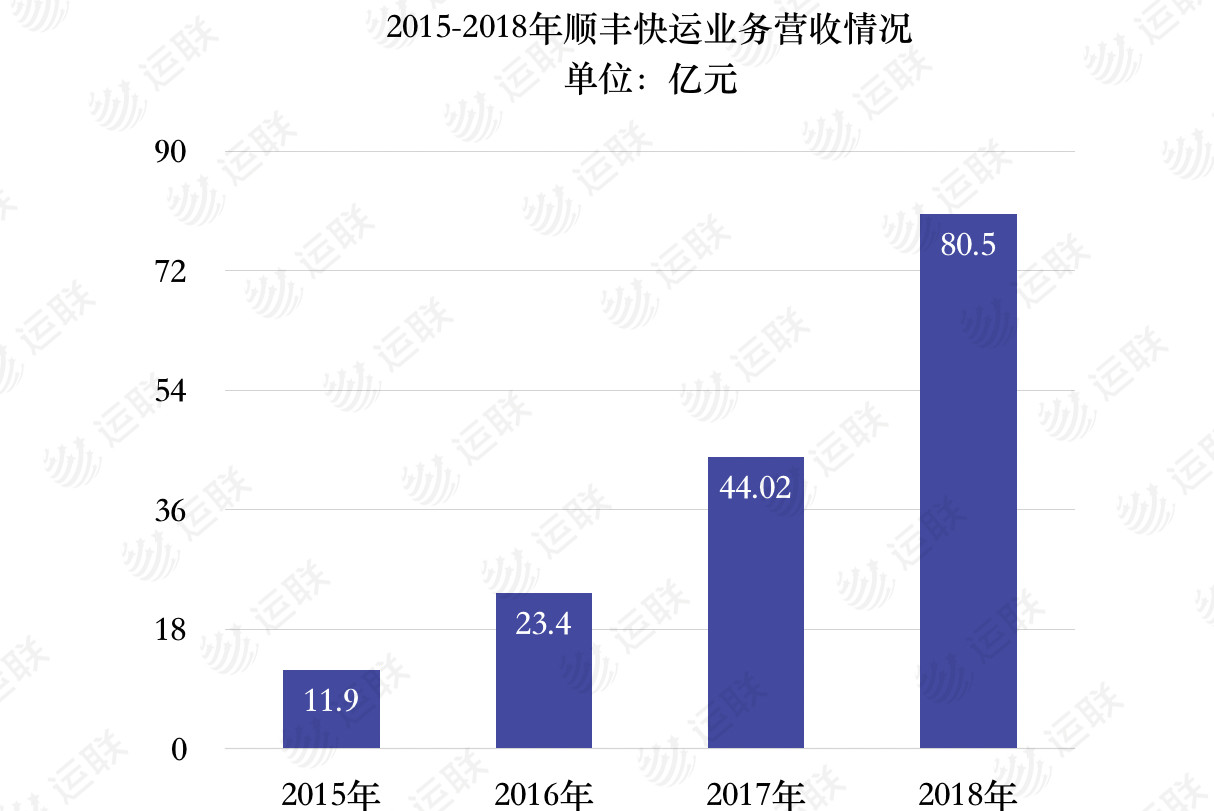

根据运联传媒过去三年的《零担30强报告》统计数据显示,顺丰重货营收从23.4亿元上升到80.5亿元,几乎每年都以翻一倍的速度增长,其排名也从第7名上升到第2名。

截至2018年12月31日,顺丰控股拥有44个快运中转场、1048个快运网点、快运自有车辆1.4万余台;整体快运场地面积超过132.3万平方米、业务覆盖全国31个省362个主要城市及地区。

去年,顺丰斥资17亿元收购老牌快运企业新邦71%的股权,并以名为「顺心捷达」的新品牌运营新邦原有业务,这意味着顺丰正在慢慢承接一直以来以「填仓货」形式存在的重货业务,以二线快运为起点正式进入快运领域。2018年顺心全网营收12.18亿元,相较合并前的新邦提升了 32.4%。

同时,根据公开信息显示,截至2018年12月,顺心已经在全国开业2599个一级门店,拥有运转场站129个,干线合同车运力450台、外协运力300台,日发车数750台次。据相关人士透露,目前顺心日货量近 8000 吨,加上顺丰日均近 10000 吨的货量,两张网络的货量规模也不是一个小数字。

不论是顺丰还是顺心,都保持着较高速的增长。

随着顺丰重货、顺心捷达全国网络的初步搭建,在早期规模效应下,其营收规模也会有一个较快速的提升,预计2019年顺丰零担快运业务收入有望超120亿元。

从表面上来看,这是一个足以挑战当前零担格局的数字,2018年财报中显示,老大哥德邦快递的零担业务营收为112.06亿元。

然而,如果从产品结构来看的话,顺丰官网显示,根据价格、时效、公斤段、服务特性等其重货分为五大产品:

■ 物流普运:发运大件或较重物品需求而推出的经济型物流服务;

■ 重货快运:针对 20 KG 以上物品推出的覆盖广、性价比高、时效稳定的航空快运产品;

■ 重货专运:需要一辆或以上整车装运的物流服务而定制的重货专运产品;

■ 重货包裹:主打 20-100 公斤,托运大件包裹类、仓店调拨类货物,为您提供高品质、门到门的物流服务;

■ 小票零担:主打 100-500 公斤,为满足批量发货,而推出兼顾价格与时效的经济型物流服务。

顺丰重货的产品结构所对应的公斤段与德邦快递的大件快递以及传统零担业务重合,这意味着双方有着共同的目标市场,定位于高时效、高质量及高服务要求的中高端市场。尤其是在大件快递细分市场,去年德邦快递转型之后,出现了下面这让人惊喜的一幕。

因此,顺丰重货与德邦快递的对比也应加上德邦快递的大件快递业务,如此看来,二者之间还有较明显的差距。但值得注意的是,从 80 亿元到 120 亿元,顺丰重货的增速,对零担老大来讲,仍然是一个可怕的数字。

从数据来看,快运业务作为顺丰的第二大业务,其占比在逐步提升并保持较快的增速,在多次试错之后,顺丰似乎找到了业务增长的第二曲线。另外,从行业背景来看,零担快运行业呈现马太效应,头部企业竞争进入白热化。

顺丰2018年财报中,其将快运业务作为 2019 年重点发展的一块。

可以看出在产品端,顺丰控股将在重货包裹市场继续引领门到门趋势,解决高公斤段入户难的行业痛点;持续发力小票零担市场,扩大市场份额,并开始布局大票零担及合同整车市场,进一步提升3PL(第三方物流)交付能力,支撑全供应链服务能力。

运营上,在持续夯实快运网络底盘能力的同时,通过枢纽直发、分层配送等运营模式优化,中转场自动分拣系统的持续投入,智能收派、智能调度等IT功能系统化和外部资源合作等关键措施,提升效能和效率,逐步实现精益运营、 降本增效的目标,更好的保障快运业务的运营与服务,促进快运业务的良好发展。

结合这样的背景去看顺丰设立快运公司这件事,似乎是兼具业务重点与战略打法,而这种默默的行动也为市场上的参与者留下了想象的空间。

1)剥离?

从快递跨界快运的企业来看,中通快运是通过另起网络的方式;申通试水虽然无疾而终,其也是采用与快捷快递合作的方式;韵达快运在运营一年多时间之后,也于今年 5 月份发布公告表示拟放弃对控股子公司上海韵达运乾物流科技有限公司的增资优先认购权,桐庐运乾网络科技有限公司将对运乾物流增资 4.32 亿元。这意味着,韵达股份持有运乾物流的股权比例由 60% 降为 18.99%,运乾物流不再纳入韵达股份合并报表范围,业内解读这是剥离快运业务的信号。

2018 年韵达快运服务收入为 5.38 亿元,服务成本为 6.02 亿元,亏损 6400 万元。同样的,顺丰 2018 年利润增速的下降,也是由于新业务布局的大规模投入,据相关人员透露,目前顺丰快运业务也是不盈利的。

这种长期的亏损不仅消耗着主业带来的利润,同时也在消耗投资者的耐心。

2)收编?

顺丰收购新邦之后成立的顺心,在过去一年多时间里并没有像想象中那样快速拉起一张全国网,并且业务规模增长未达预期。据一些网点透露,投入不够、设备不足、车线太少、价格过高、时效太慢等在白热化的竞争中难以立足。从顺心官网上展示的产品结构看,仅有标准快运、空运定时达和普通空运,其中空运产品支持广东发全国。

同时,企业的并购后遗症,开始逐渐显露,并购后顺心内部呈现出新竹、新邦、顺丰三个派系斗争,过去的一年里新邦系基本被清除,新竹系被压制。解决这种内耗的最快的方式或许就是换血,可以看到今年 3 月份,顺心进行了一轮组织架构调整,重组高管团队,他们基本都是顺丰招来的。

网络的深耕、基础设施共用、产品的互补、管理上的统一等等因素,或许会促进顺丰快运将快运业务与顺心收编到统一战线。

3)价格战?

上述信息中也可以看到,网点吐槽投入少、价格高、时效慢等问题,出于上市公司的考虑,无论是顺心还是顺丰快运业务,其打法相对较为保守,而当顺丰快运剥离出来之后,就有了足够的可操作空间。

比如今年业内价格战比较火热的大件快递领域,这部分收入高、中高端货物同样是顺丰快运的主要市场,而在顺丰快运业务货量低但盈利能力强的背景下,脱下上市公司的束缚之后,通过价格战去抢占这部分市场也不是没有可能。

顺丰快运成立之后,接下来会是什么样的发展思路?我们拭目以待。

*本文为运联原创,如需转载请联系授权

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024