分享到微信朋友圈

微信扫描进入,并分享到朋友圈

中国大陆复工的程度与进度在短期内可能对全球价值链带来扰动。

来源 | 光大证券,作者 | 张文朗、刘政宁

要点:

新冠疫情推迟了人员返岗时间,对供给端带来短暂冲击,从而可能对全球供应链(一般也称为价值链)带来扰动。那么,中国大陆在全球供应链中处于什么地位?疫情会如何影响供应链?哪些行业、哪些地区可能受到的影响较大?

1)中国大陆在全球供应链中的重要性有了较大幅度的提升,比如电子、计算机、通信设备等产品在全球价值链中比较突出。

2)对全球价值链而言,低劳动成本不是主要决定因素。

3)全球价值链关系具路径依赖性,短期冲击难以对全球价值链带来很大变化。

4)新冠疫情在短期内通过供应链对部分境外地区以及产品带来扰动,比如计算机、汽车、电子等。

中美贸易争端刚落,新冠疫情又起。不同于2003年的SARS疫情发生在4月人员复工之后,此次的新冠疫情发生在春节期间,大幅推迟了人员返岗时间,对经济供给端造成的影响可能大于2003年的SARS疫情。

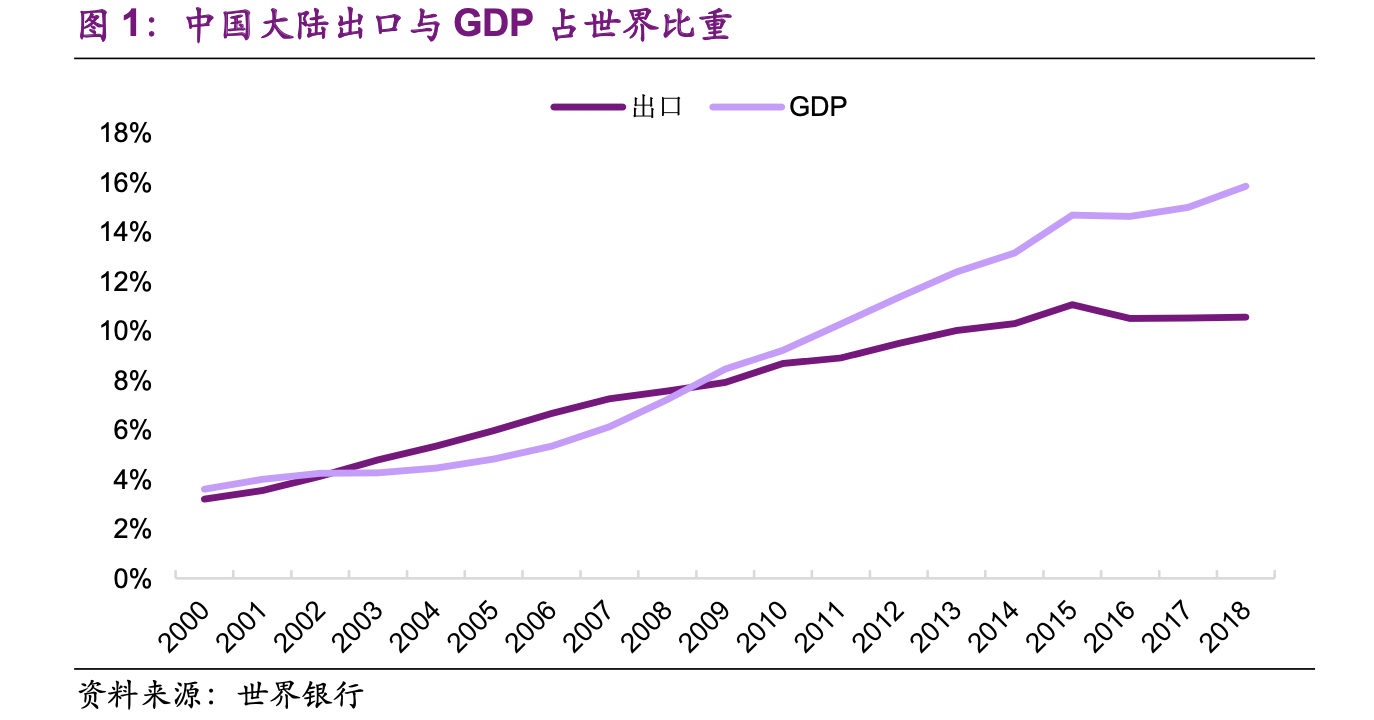

另一方面,相比于2003年,目前中国大陆的出口与GDP占世界的比重都有较大幅度的上升:出口占比由2003年的4.8%上升到了2018年的10.6%,GDP占比由2003年的4.3%上升到了2018年的15.8%(图1)。

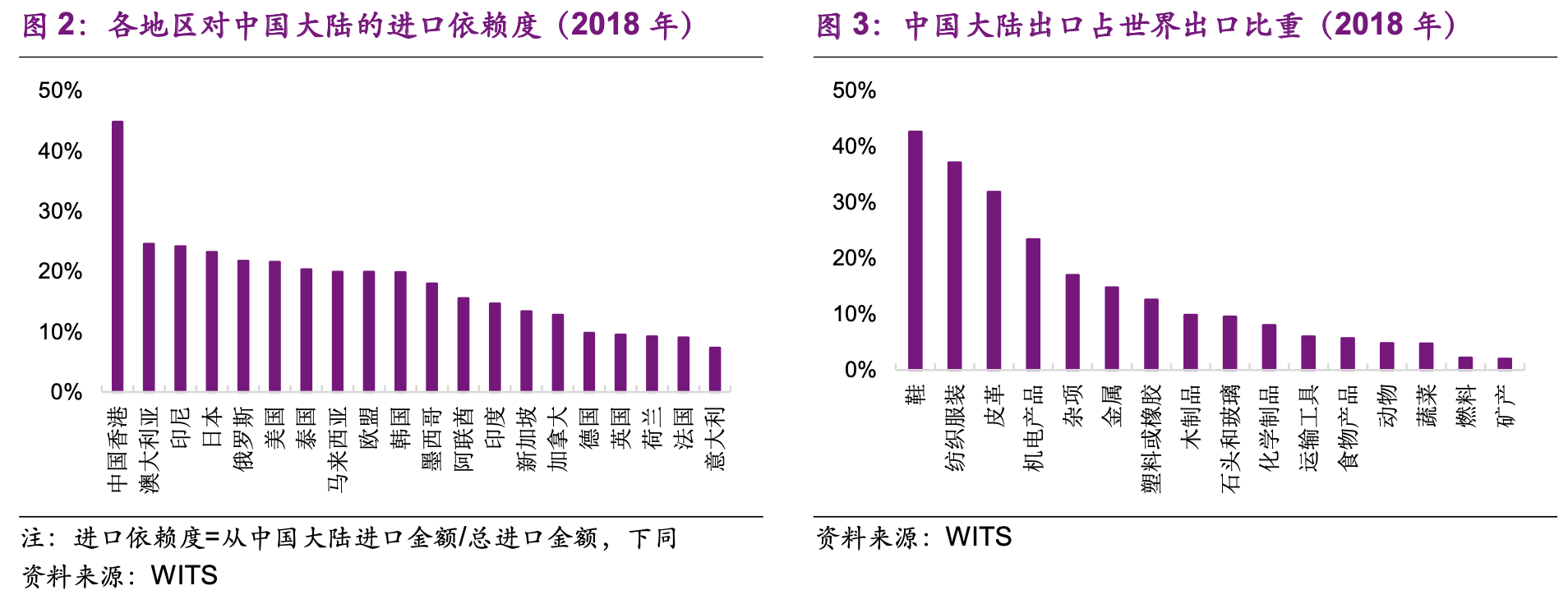

分地区来看,对中国大陆前20大出口目的地来说,中国香港、澳大利亚、印尼的对中国大陆的进口依赖度排名前三,分别为45%、25%、24%;分产品来看,鞋、纺织服装、皮革是中国大陆出口占世界出口比重排名前三的产品,分别为43%、37%、32%(图3)。

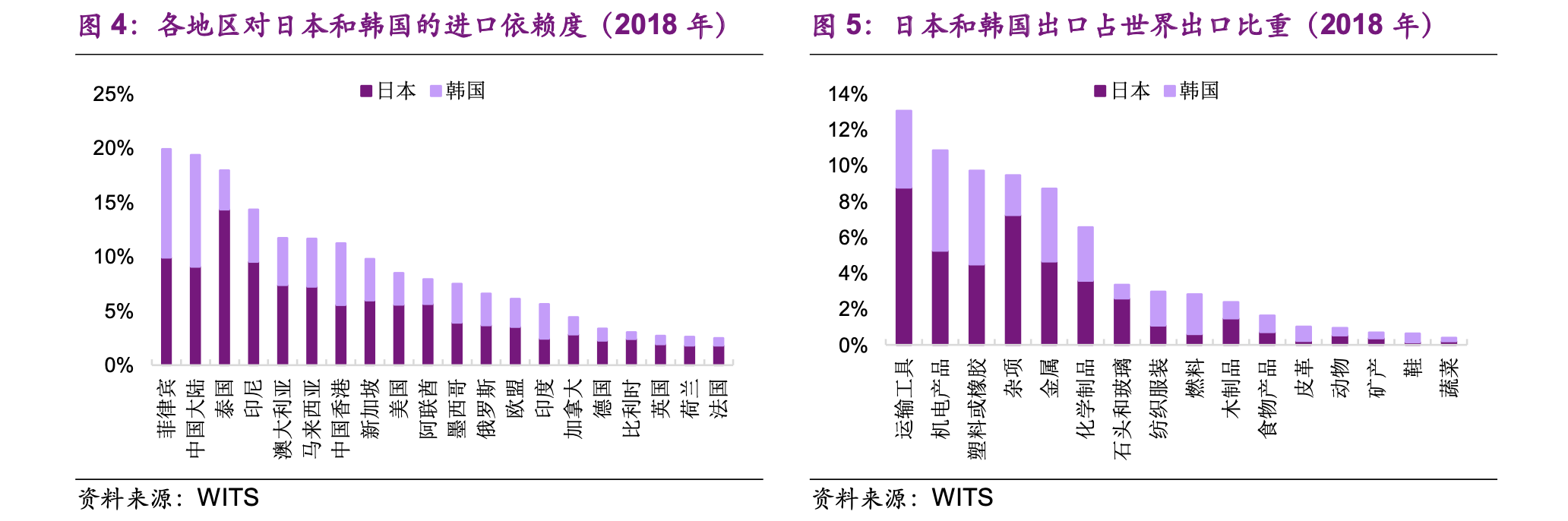

放眼到同受新冠疫情影响较大的周边国家,虽然日本和韩国的出口规模相对于中国大陆要小,但还是在全球产业链中占据了重要的地位。2018年各地区对日本和韩国的进口依赖度排名前三的是:菲律宾(20%)、中国大陆(19%)和泰国(18%)(图4);日本和韩国出口占世界出口比重排名前三的产品是:运输工具(13%)、机电产品(11%)、塑料或橡胶(10%)(图5)。

简而言之,全球化走到了今天,各国产业间的联系已经非常紧密。部分人士担忧新冠疫情会给全球供应链带来冲击。如何来衡量中国大陆在全球产业链中的重要性?哪些因素决定了全球产业链的发展?新冠疫情会对全球产业链带来多大影响?这些就是我们下面要回答的问题。

全球供应链是一种通俗的说法,比较正规或者学术的说法是全球价值链(Global Value Chain,简称GVC),是一种出口增加值的拆分方法。接下来,我们就用价值链的说法替代供应链。

一个粗略的GVC分解可以将本国出口分为两个部分:国外增加值(Foreign Value Added,简称FVA),国内增加值(DomesticValueAdded,简称DVA)。后者又可以进一步分为三个部分:出口到第三国的国内增加值、用于外国最终消费的增加值、重新进口本国再出口的增加值。

■ 中国大陆出口中大部分是用于满足进口国的最终需求。

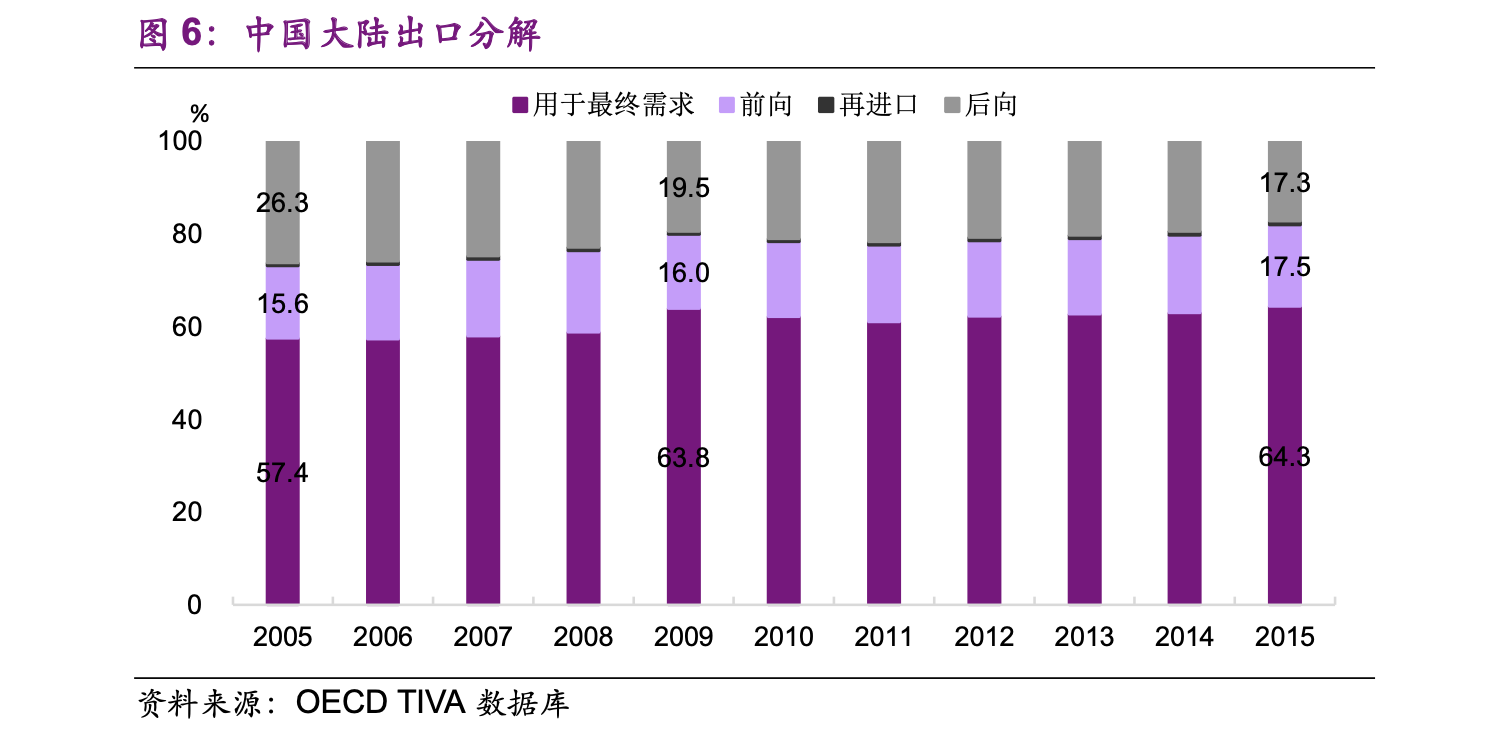

OECDTIVA(Tradein Value Added)数据库(本文主要采用OECDTIVA数据库和UNCTAD-EoraGVC数据库。)的GVC分解结果显示,2015年出口中,国外增加值占比为17.3%。而国内增加值中占比最高的是用于进口国最终需求的部分,占比为64.3%,其次是进口国出口到第三国的部分,占比为17.5%,重新进口到国内再出口的部分占比较低,仅为0.8%(图6)。

而出口中的国外增加值部分被称为后向(backward)参与度,出口给进口国、再由进口国出口到第三国的增加值部分被称为前向(forward)参与度,两者之和被定义为全球价值链参与度。与此相对,2005年中国大陆出口中用于最终需求、前向参与度、后向参与度分别为57.4%、15.6%、26.3%。举例来说,中国大陆出口汽车零部件中使用的铜来自于智利等地,其占比便是后向参与度;中国大陆出口汽车零部件至韩国,韩国再使用这些零部件生产整车出口至美国的部分便是前向参与度。

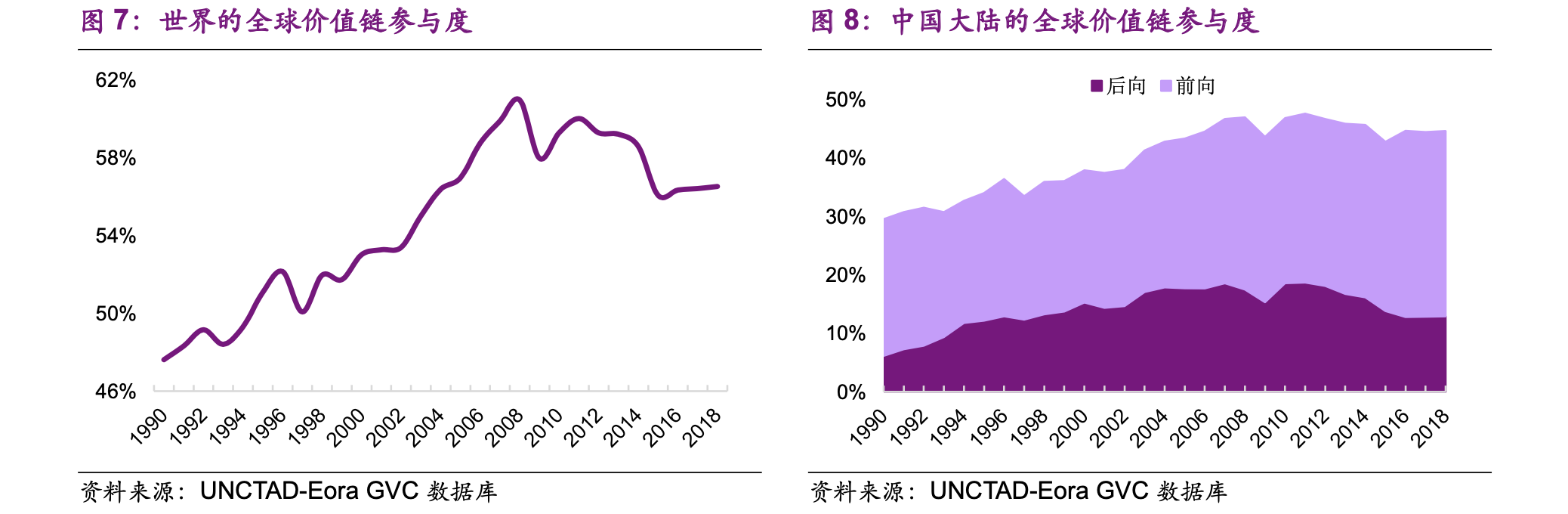

■ 世界的全球价值链参与度在金融危机前达到顶点。

全球价值链参与度的顶点是在金融危机前:2008年世界的全球价值链参与度为61%,较1990年的48%上升了13个百分点。金融危机后,世界的全球价值链参与度下降,2018年为57%(图7)。

■ 中国大陆的全球价值链参与度低于世界整体,前向参与度高于后向参与度。

根据UNCTAD-Eora GVC数据库,中国大陆的全球价值链参与度要低于世界整体水平,其趋势跟世界整体趋势一致,但绝对值上中国大陆要低于世界整体。

2018年中国大陆的全球价值链参与度为45%,低于世界的57%。其中前向参与度更高,2018年为32%,较1990年的23%上升了9个百分点;后向参与度2018年为13%,较1990年的6%上升了7个百分点(图8)。

可见,中国大陆对全球价值链的参与更多地偏向于出口中间品,由进口国再出口至第三国。要注意这里是增加值的视角,其实分不清到底是出口中间品还是转口贸易,只能得到中国大陆出口这些数量的增加值再被重新出口到第三国。

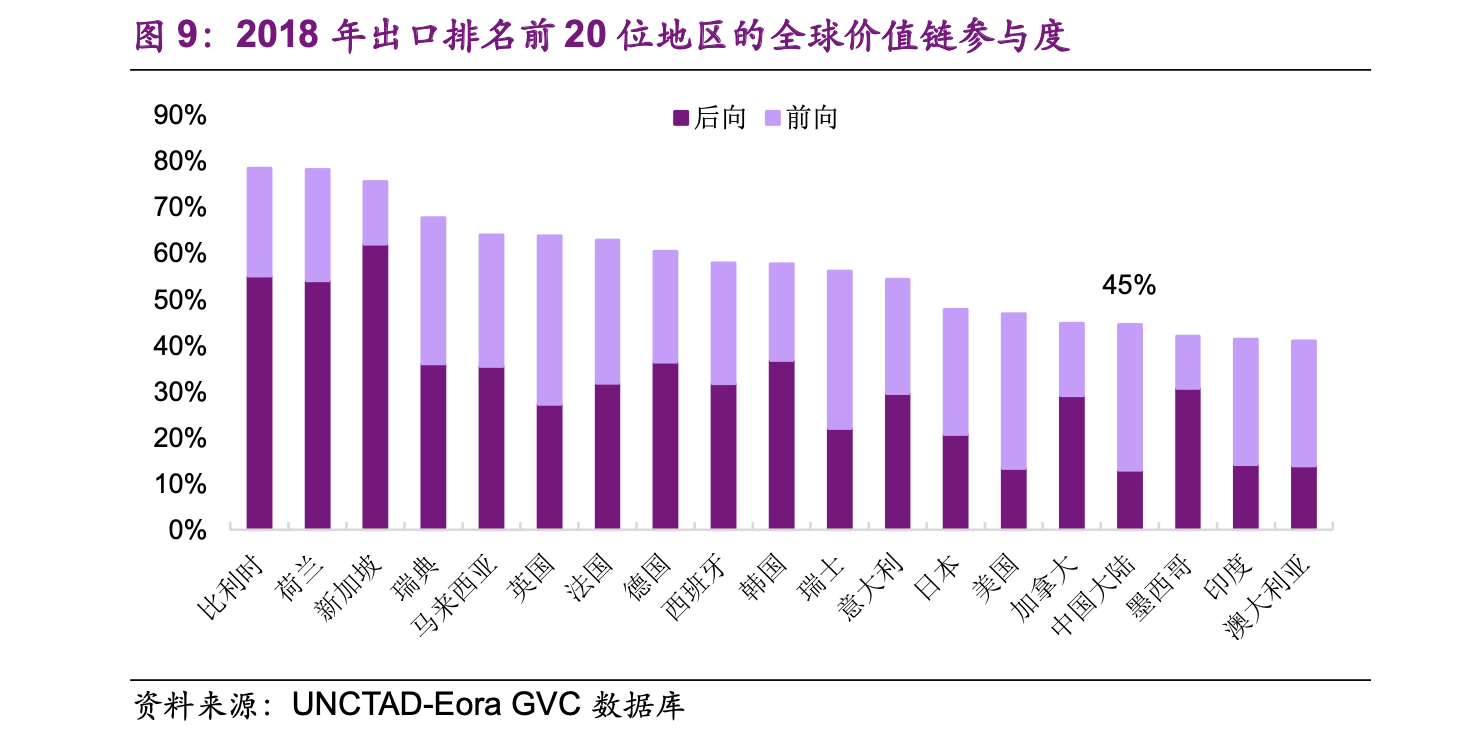

从2018年的国际对比来看,中国大陆的全球价值链参与度在全球主要出口地区中处于中下游,整体结构与美国、印度、澳大利亚相似(图9)。

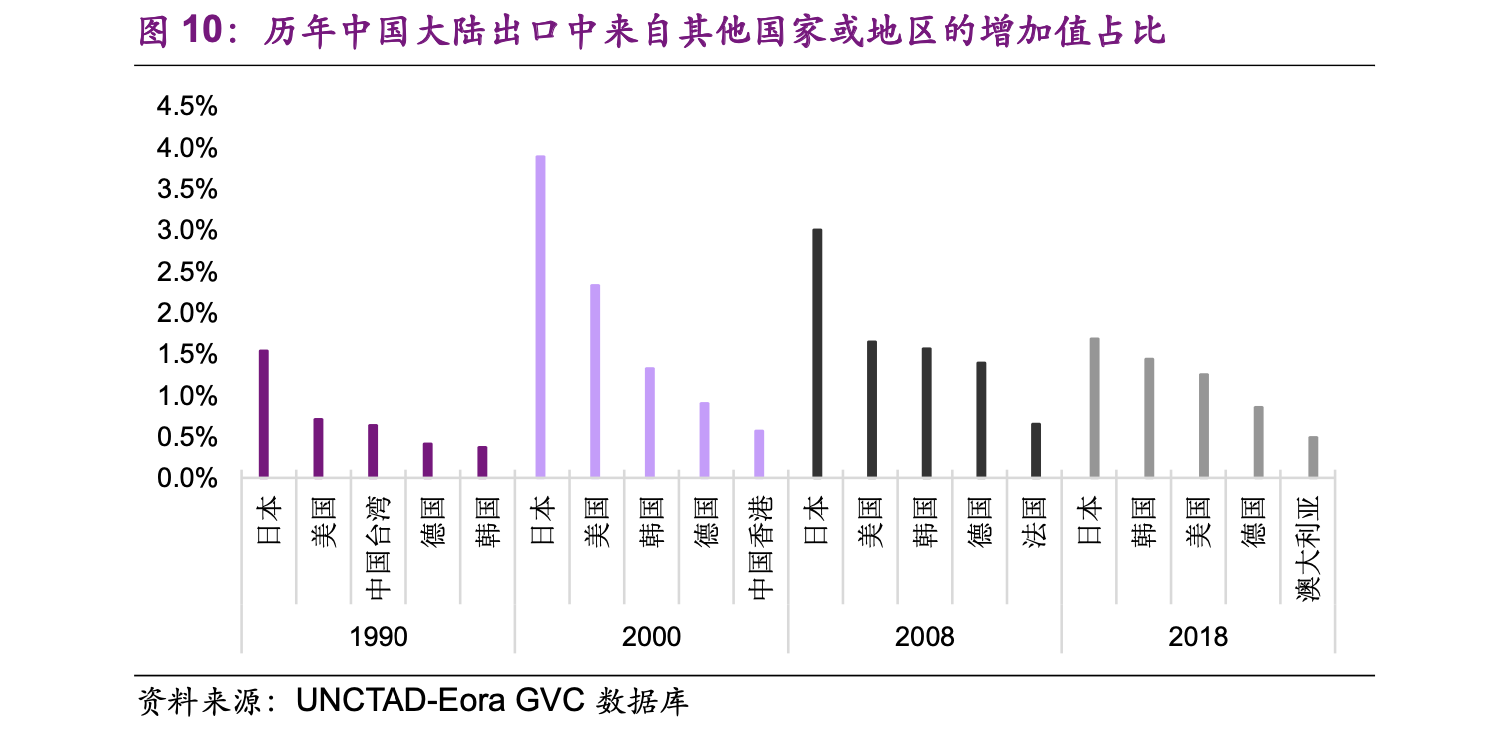

■ 日本、韩国、美国是中国大陆出口中三大增加值来源地。

从中国大陆出口中来自其他国家或地区的增加值占比来看,2018年排名前三的地区是日本(1.7%)、韩国(1.4%)、美国(1.2%)。以日本为例,在中国大陆2018年2.5万亿美元的出口中,来自日本的增加值占比为1.7%。而来自美国的增加值占比不断降低:由2000年的2.3%,到2008年的1.6%,再到2018年的1.2%(图10),表明中国大陆出口中对美国的进口依赖程度不断降低。

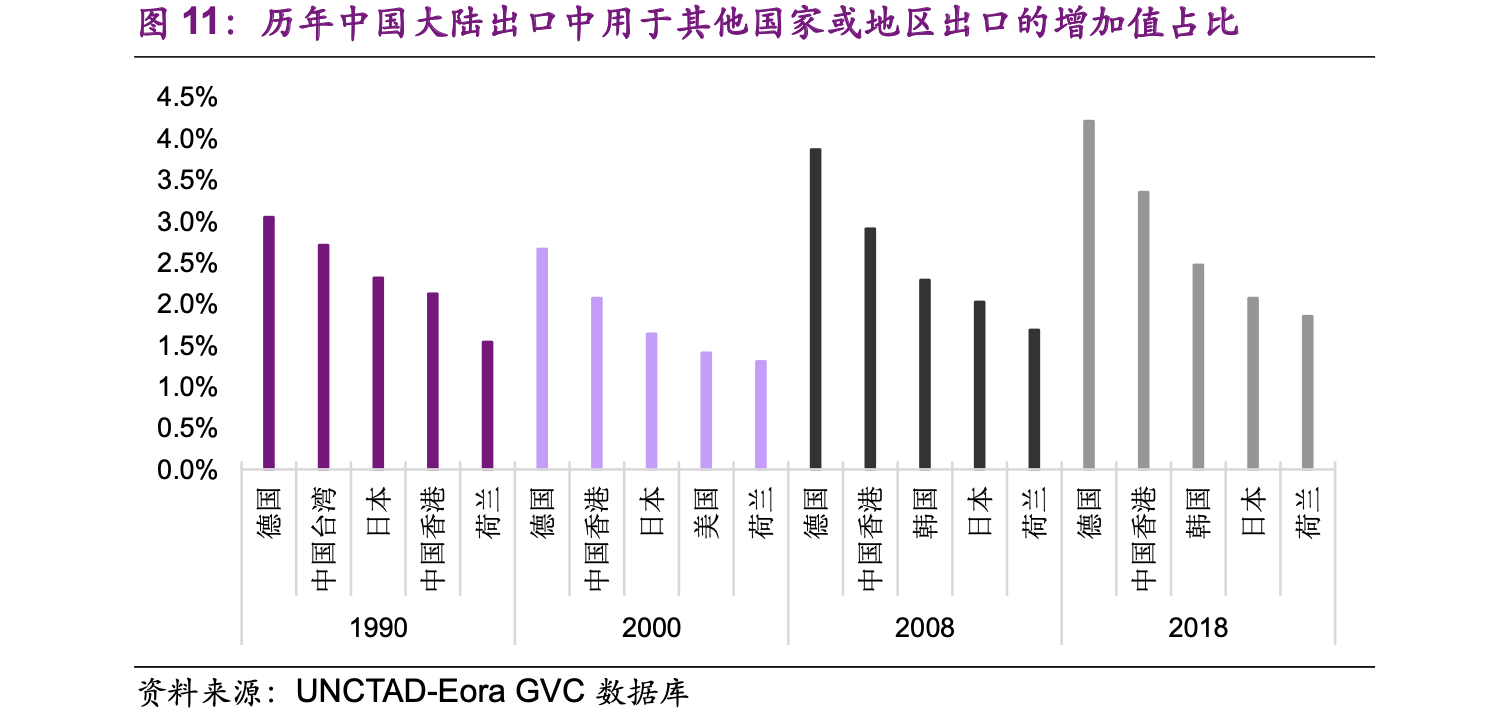

■ 德国、中国香港、韩国是中国大陆出口中去向第三国(地区)最多的三大目的地。

从中国大陆出口中用于其他国家或地区出口的增加值占比来看,2018年排名前三的是德国(4.2%)、中国香港(3.4%)、韩国(2.5%)(图11)。以德国为例,在中国大陆2018年2.5万亿美元的出口中,4.2%的部分出口至德国并由德国再出口至第三国(地区)。可见,亚洲各地区之间贸易是中国大陆全球价值链贸易的主要组成部分,换句话说,区域化是全球价值链的重要特征。

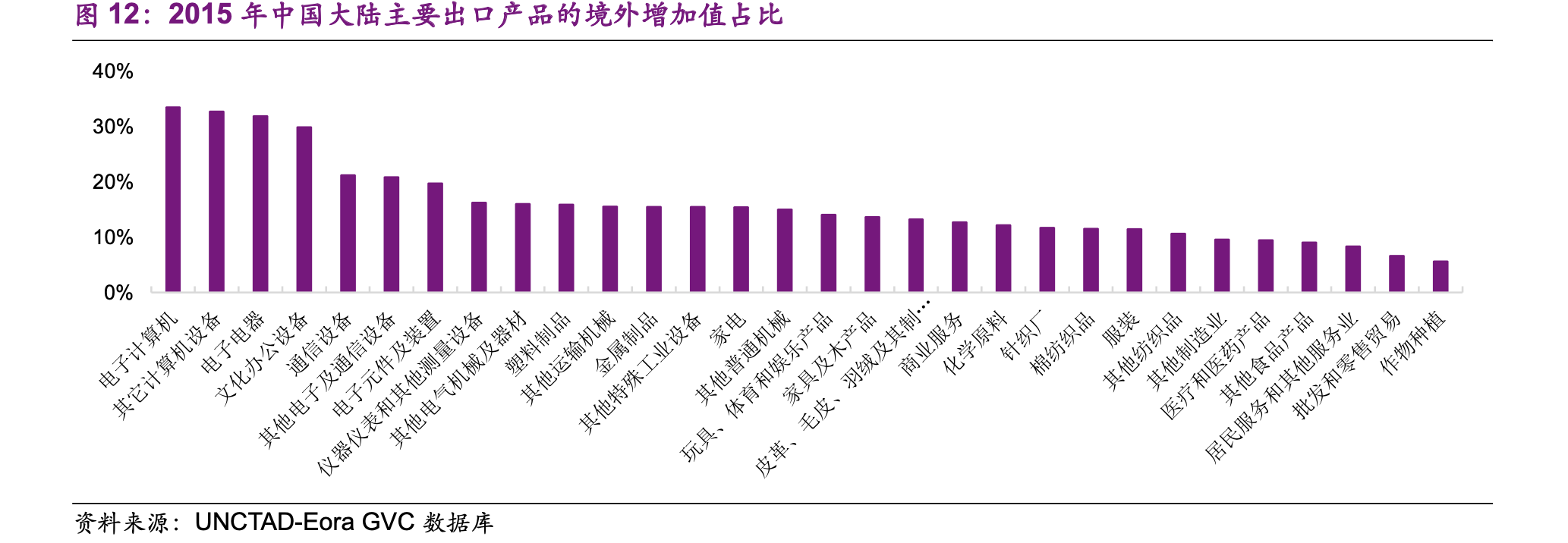

■ 电子、计算机、通信设备是主要的全球价值链产品。

从2015年中国大陆主要出口产品的境外增加值占比来看,排名靠前的产品主要集中于电子、计算机、通信设备,例如:电子计算机(33%)、电子电器(32%)、通信设备(21%)、电器元器件(20%)。而部分出口产品的境外增加值占比并不高,例如:家具(14%)、服装(11%)、医药(10%)(图12)。

2.1 低劳动力成本没有那么重要

世界银行将决定全球价值链参与度的因素分为四类:要素禀赋、市场规模、地理、制度。对于要素禀赋来说,最重要的是拥有大量的低技能劳动力,这样才能吸引到足够的FDI。对于市场规模来说,大型经济体有能力建立完整的产业链,避免中间品反复进出口带来的成本,而采用更自由化的贸易政策能够提高市场规模。对于地理来说,更靠近全球贸易网络枢纽(中国、德国、日本、美国)的国家或地区更有可能参与全球价值链,物流成本的降低有助于提高全球价值链参与度。对于制度来说,贸易协定有助于改善制度,提升全球价值链参与度。因此,单个因素(关税、劳动力成本)不能唯一决定某国、某行业参与全球价值链的程度。

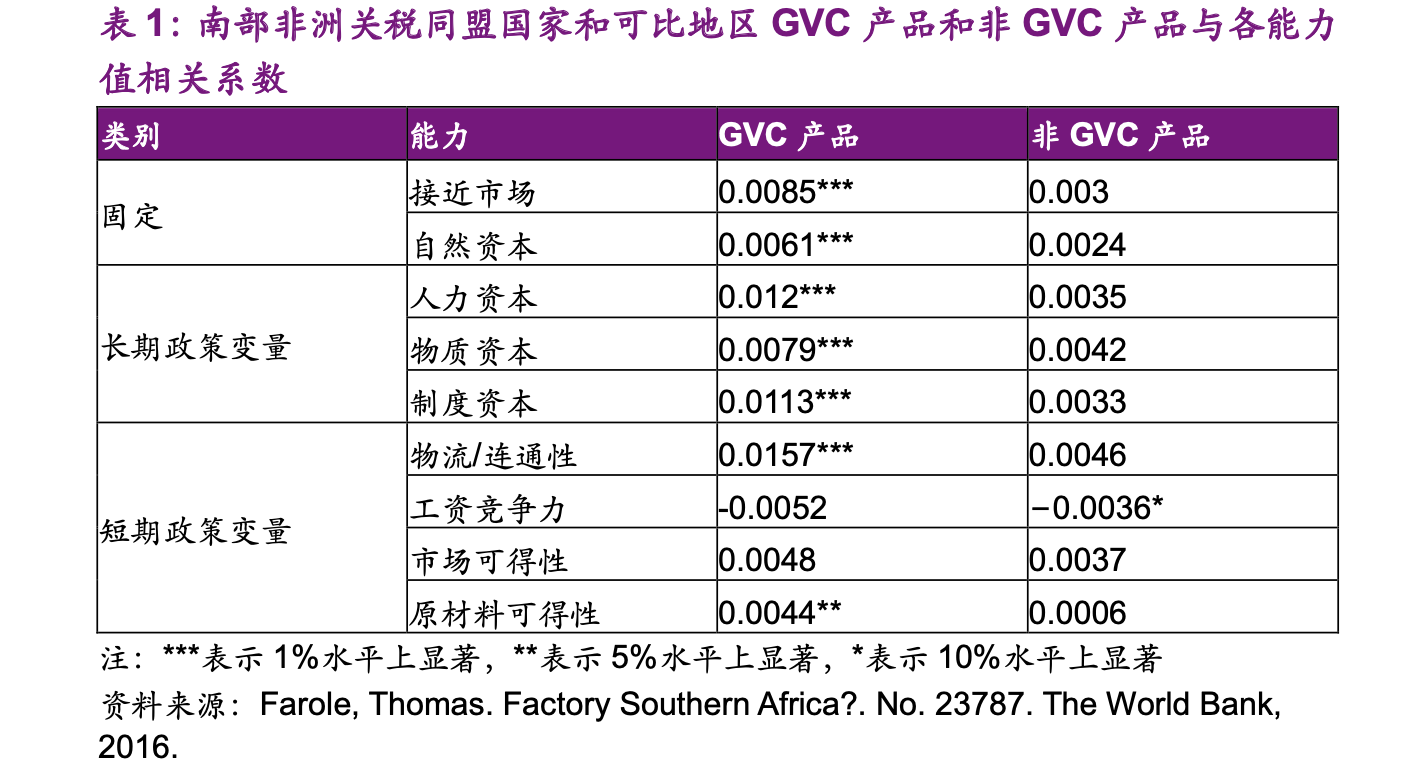

■ 实际上,在全球价值链背景下,纯粹的低劳动力成本不能成为参与全球价值链的充分条件,甚至不是必要条件。

世界银行的一项研究显示,对于南部非洲关税同盟国家和可比地区来说,GVC产品与大部分因素显著相关,其中相关性较高的有:物流/连通性(0.0157)、人力资本(0.012)、制度资本(0.0113);而与工资竞争力之间甚至不相关。非GVC产品则与大部分因素都不相关,唯一相关的因素是工资竞争力(表1)。可见,纯粹的低劳动力成本只能使某地区、某产业进行非GVC产品的生产,而不能确保某地区、某产业参与GVC产品的生产。

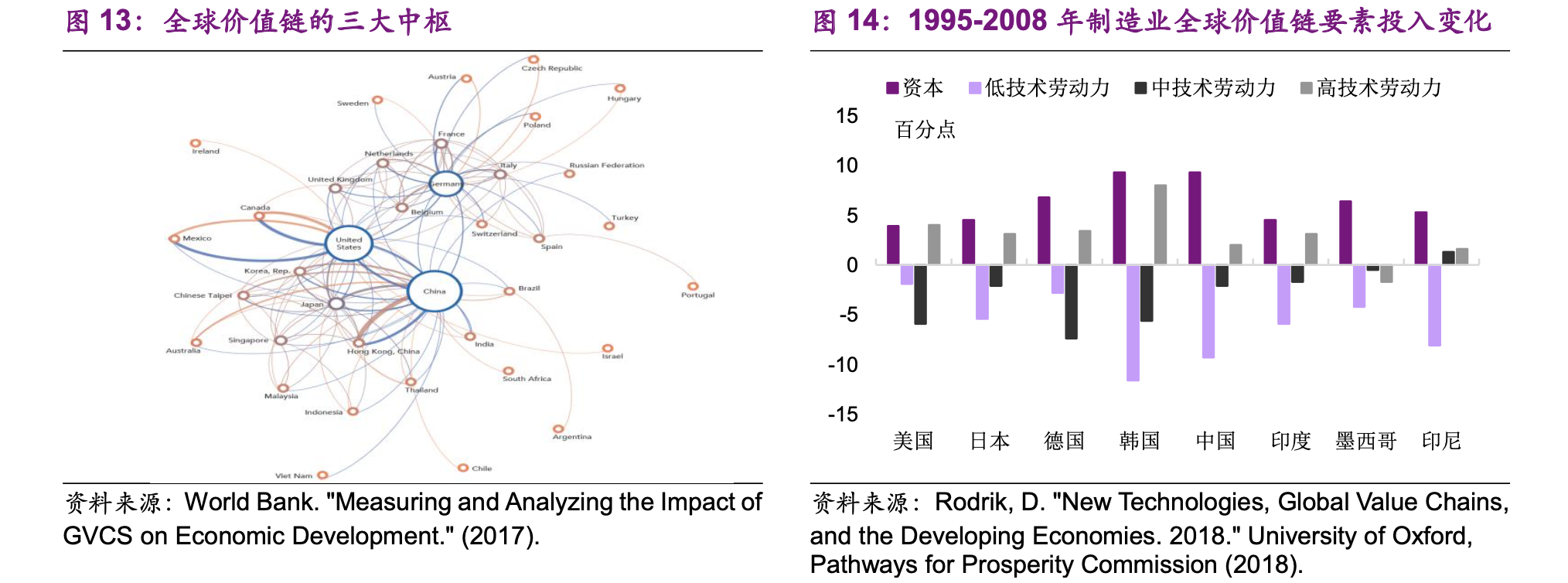

我们在前期报告《东南亚能承接多少制造业?——产业转移专题之一》已经比较了中国大陆和东南亚国家的各项成本(在此不再赘述),发现中国劳动力成本和税负基本上高于东盟八国,但其他投资成本仍较低,具有相对优势。因此,在全球价值链的背景下,东南亚国家想要纯粹依靠低劳动力成本就取代中国大陆在全球价值链中的中枢地位有较大难度。这也是参与全球价值链的地区只占全球所有地区的很少一部分的原因(图13)。

■ 全球价值链带来了各国制造业要素投入的趋同性,提高了进入门槛。

从1995-2008年,主要国家的制造业全球价值链要素投入变化模式大致一致:提升了资本和高技术劳动力占比,降低了中低技术劳动力占比。平均来看,资本、高技术劳动力占比分别提升6.5、1.5个百分点,低、中技术劳动力占比分别下降3.8、4.2个百分点(图14)。

这样的要素投入模式变化,与全球价值链使得技术进步更容易扩散不无关系,变相提高了进入全球价值链的门槛,增加了一部分发展中国家仅靠低劳动力成本加入全球价值链的难度。

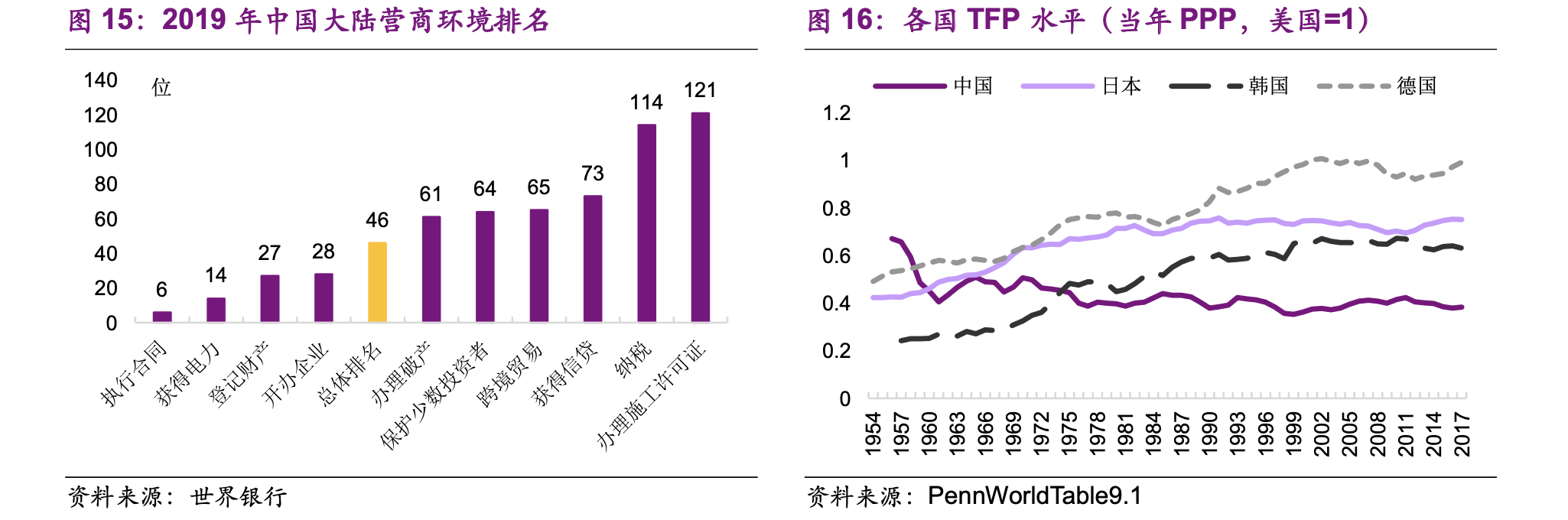

对于中国大陆来说,一方面在营商环境等方面仍有较大的提升空间(图15),能够部分弥补劳动力成本上升带来的困难;另一方面,全要素生产率相比美国仍有较大的发展空间(图16),只要生产率的提升速度快于劳动力成本的上升幅度,劳动力成本上升对于中国参与全球价值链的负面影响总体可控。

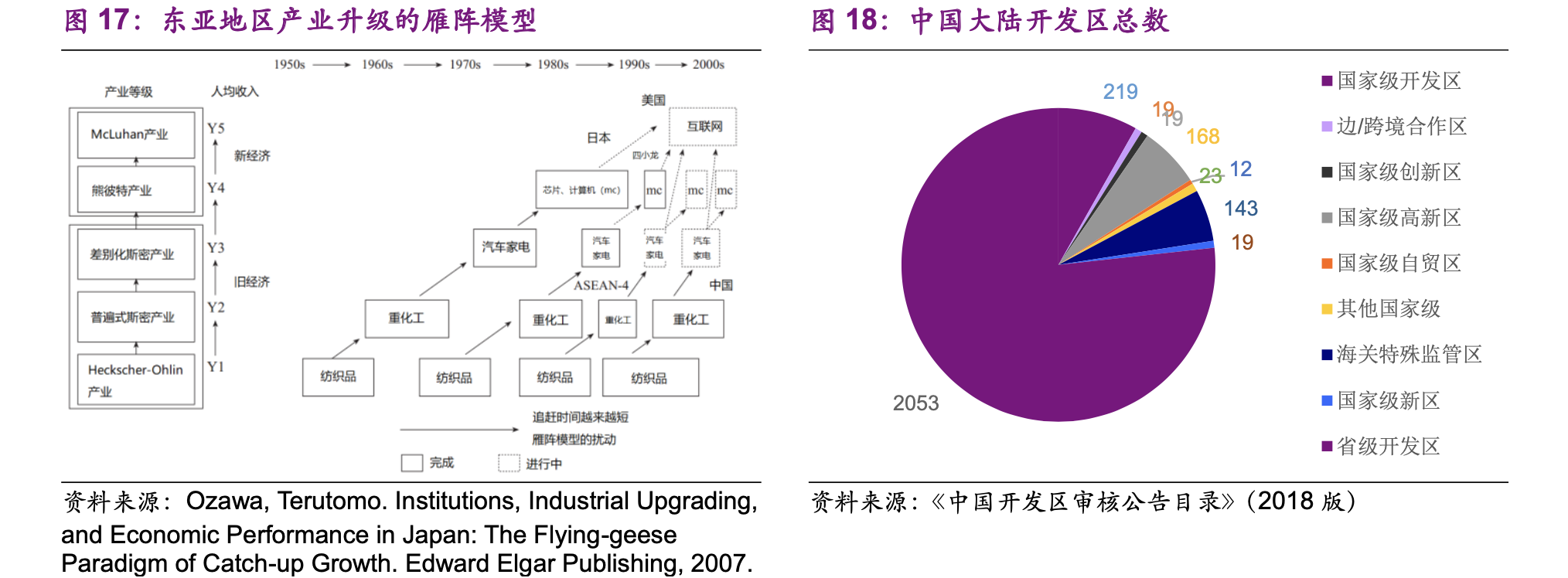

从东亚地区的产业转移/升级模式来看,遵循着纺织品-重化工-汽车家电-芯片计算机-互联网的路径,各地区一段时期内的主导产业与发展阶段紧密相关(图17)。一些产业转移至东南亚国家,可能只是经济发展阶段的必然结果,无需过分担忧。而中国庞大的国内市场和完整的工业体系,叠加政策引导,带动了产业集群的发展(图18),其本身就拥有规模经济,这也是一些小国所不具备的优势。

2.2 复杂度决定了全球价值链关系的长期性

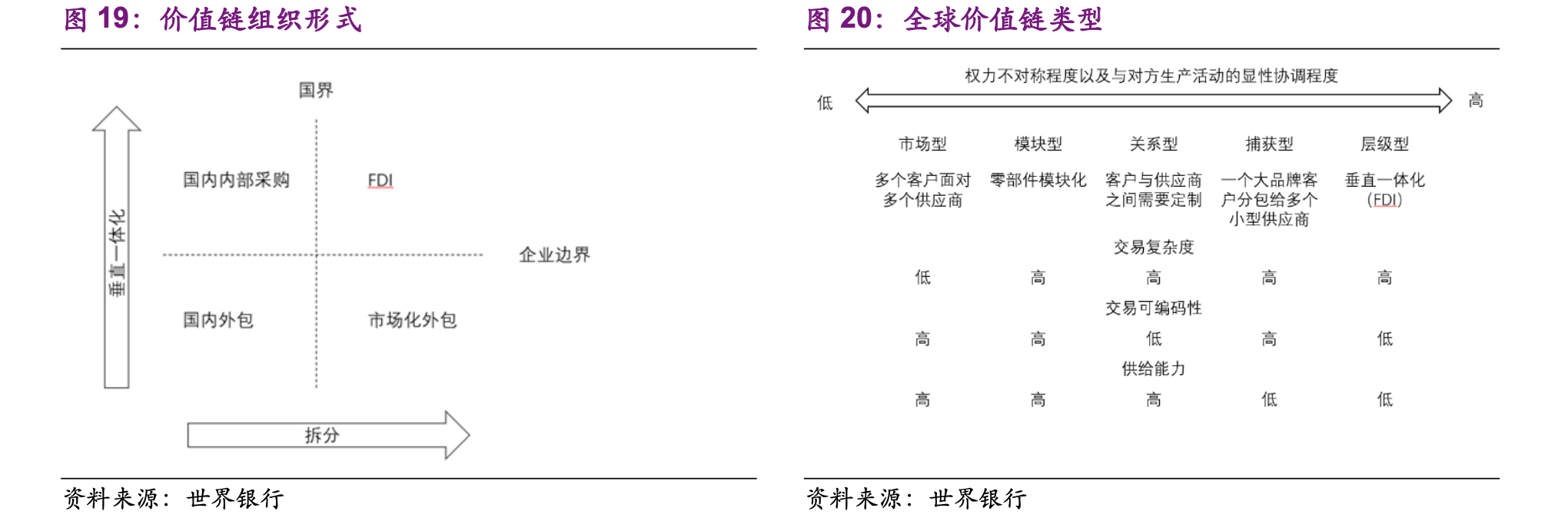

从全球价值链的组织形式来看,除了在两国之间拆分的驱动因素以外,还有一种驱动因素是垂直一体化(图19)。这是由于全球价值链的生产方式较为复杂,采取市场化外包的方式难以内部化部分协调成本,因此只能通过FDI等方式进行垂直一体化安排以降低这方面的成本。

■ 全球价值链的生产形式较为复杂。

全球价值链可以分为五种类型:市场性、模块性、关系型、捕获型、层级型(图20)。除了市场型以外,其余的全球价值链类型的交易复杂度都比较高,关系型和层级型的交易标准化程度比较低,需要双方在生产过程中的持续沟通。

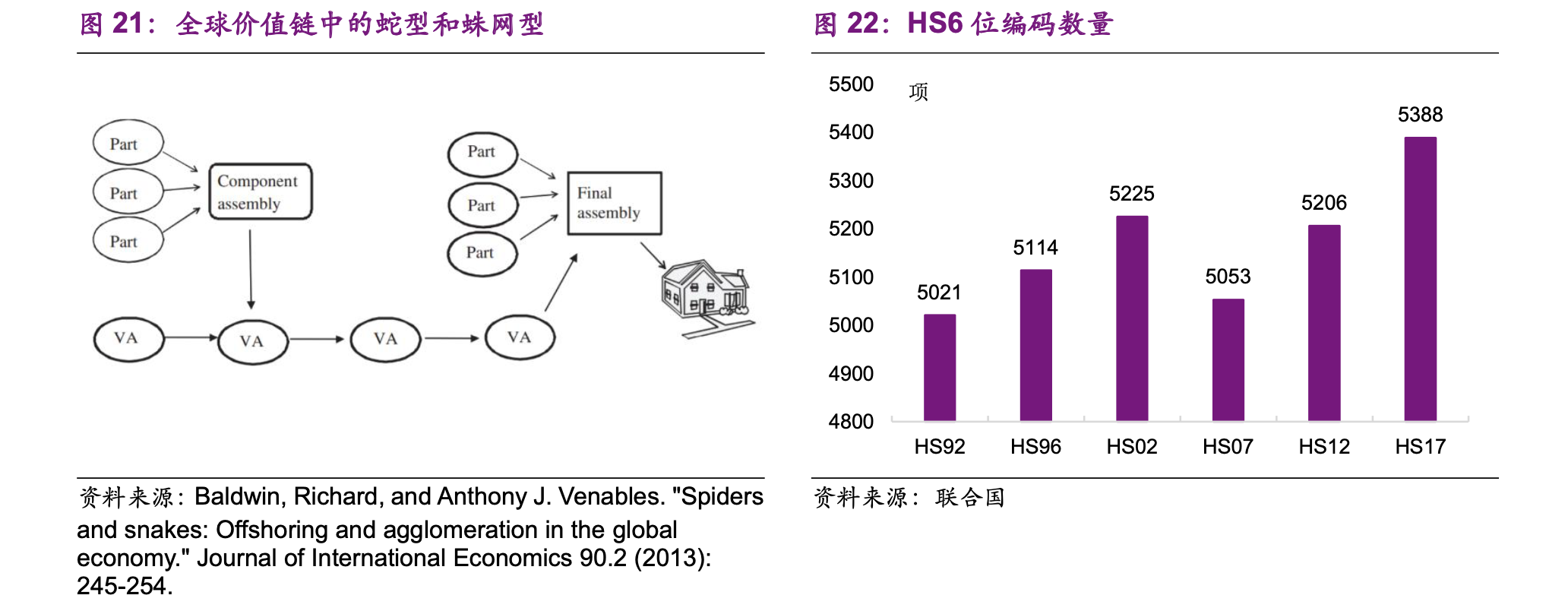

■ 全球价值链是「链」,更是「网」。

有研究将全球价值链比喻为两种类型:蛇型和蛛网型(图21)。蛇型要求全球价值链的生产环节按照顺序进行生产,而蛛网型要求全球价值链的某一环节集中协调上游零件进行组装。当然,实际的全球价值链是两种类型的混合体。这也进一步增加了全球价值链的复杂度。

■ 出口复杂度提升。

一个简单的衡量方式是HS编码的数量:从HS92到HS17,HS6位编码的数量从5021项上升到了5388项,从一个侧面反映了出口产品复杂度的提升(图22)。

■ 全球价值链中的生产关系具有长期性。

美国商务部普查局公布的相关方(Related Party,指从美国企业海外分支机构进口和国外企业美国分支机构的出口。)进出口数据显示,大部分的美国进口是从美国企业海外分支机构的进口。美国主要贸易伙伴中,从墨西哥、加拿大、日本、德国的进口中,相关方的比例都超过了50%,分别为69%、51%、79%、68%,而从中国大陆进口中相关方比例略低,为25%(图23)。但分行业来看,从中国进口金额最多的电脑电子产品中来自相关方的比例较高,达到了39%(图24)。相关方进口体现了全球价值链中的生产关系具有长期性。

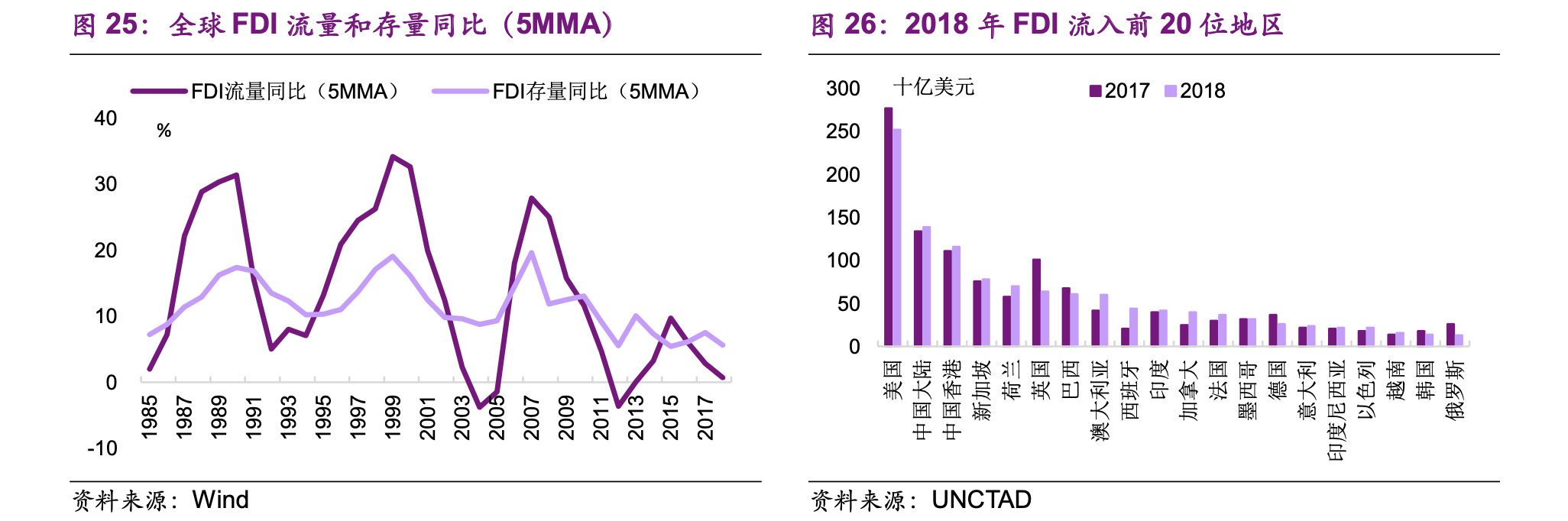

这种生产关系的长期性使得贸易和投资紧密相连。金融危机以后,全球FDI的增速也随着全球价值链的参与度下降而下降(图25),但整体来看,中国大陆仍然是FDI的热门流入地,一些东南亚国家虽然FDI流入有所增长,但规模与中国大陆相比仍然较小(图26)。

■ 跨国公司是FDI的主体,近年来资本开支意愿不足。

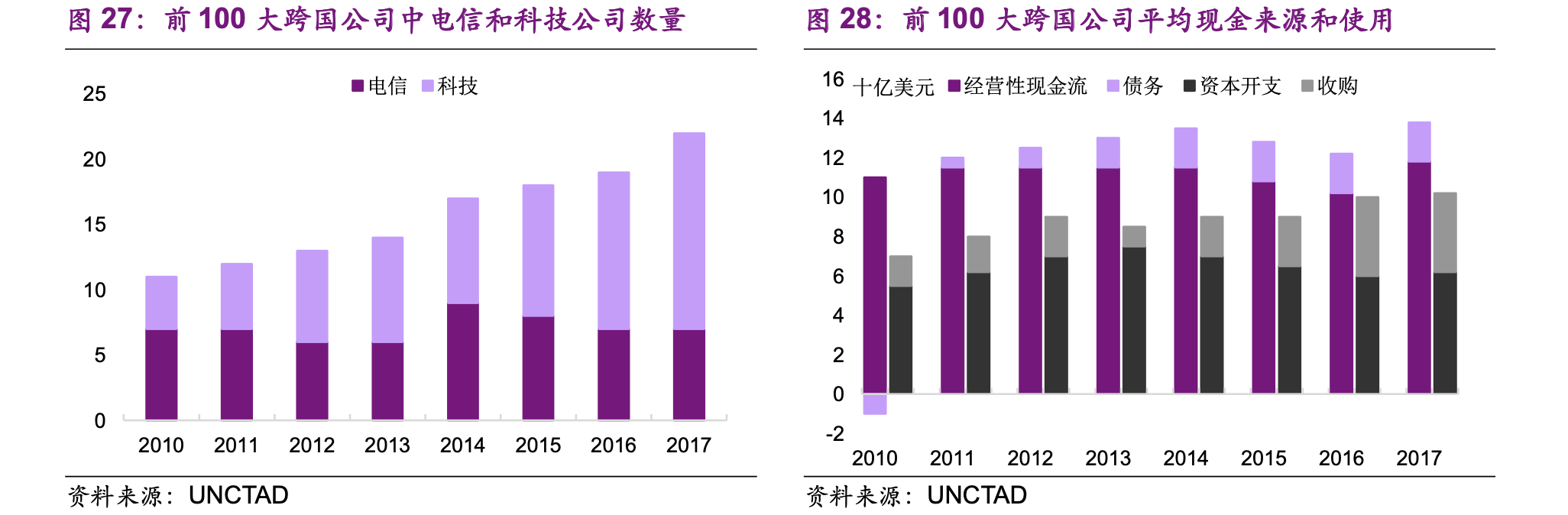

2017年,虽然前100大跨国公司的数量仅占全部跨国公司数量的0.1%,但其海外业务占据了9%的全球海外资产、17%的全球海外收入以及13%的全球海外雇员。而近年来,前100大跨国公司中电信和科技公司数量不断增加,2017年已经增加到了22家(图27)。叠加全球经济增速低迷,使得前100大跨国公司的资本开支意愿自2013年以后开始下降(图28)。在这样的背景下,很难见到大规模的产业转移发生。

■ 全球价值链带来的生产关系长期性会导致路径依赖。

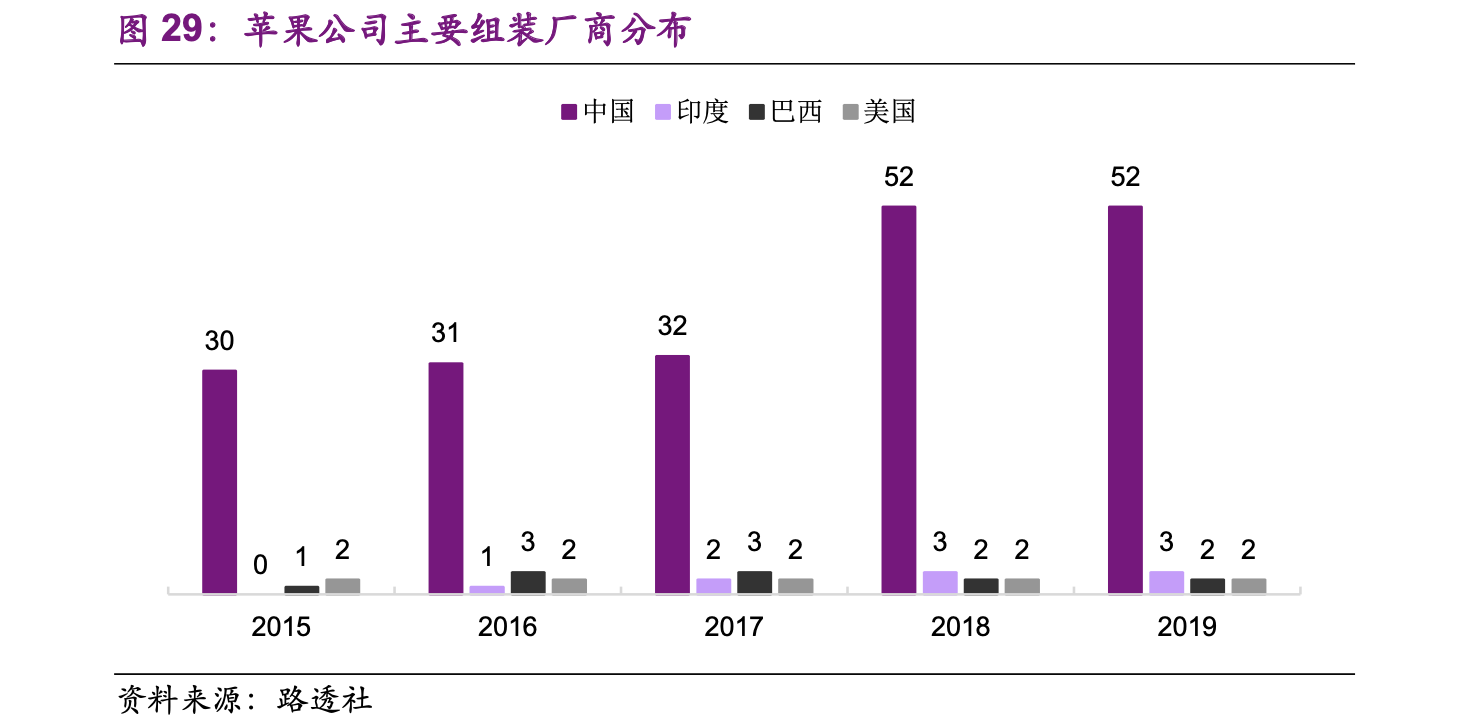

从苹果公司的主要组装厂商分布中可以看出,虽然受到种种挑战,但是中国大陆仍然是苹果公司主要组装厂商最多的地区(图29)。而且随着苹果公司的新产品上市,由于长期的合作关系,苹果公司仍然优先将其放在中国大陆进行组装。

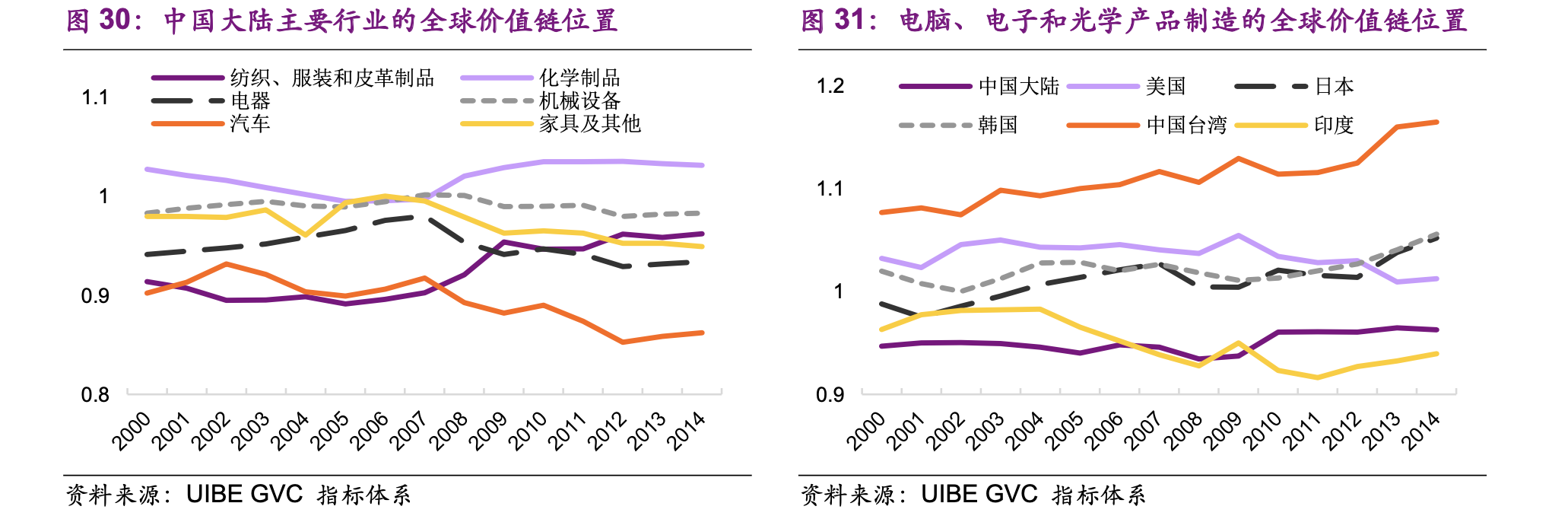

■ 中国大陆主要行业向微笑曲线两端移动。

经过几十年的发展,全球价值链逐渐形成两头在发达国家、中间在发展中国家的格局,也就是著名的「微笑曲线」。但近年来,中国大陆主要行业正向着微笑曲线两端移动。其中,电器、机械制品、汽车、家具向着下游移动;纺织、服装和皮革制品向着上游移动(图30)。而备受关注的电脑、电子和光学产品中,中国大陆的全球价值链位置也正向着上游提升(图31)。

从前文中我们得出以下结论:鉴于中国大陆在全球价值链中的位置,以及全球价值链本身的特性,相关产业短期内转移出中国大陆难度比较大;因此,中国大陆复工的程度与进度在短期内可能对全球价值链带来扰动。

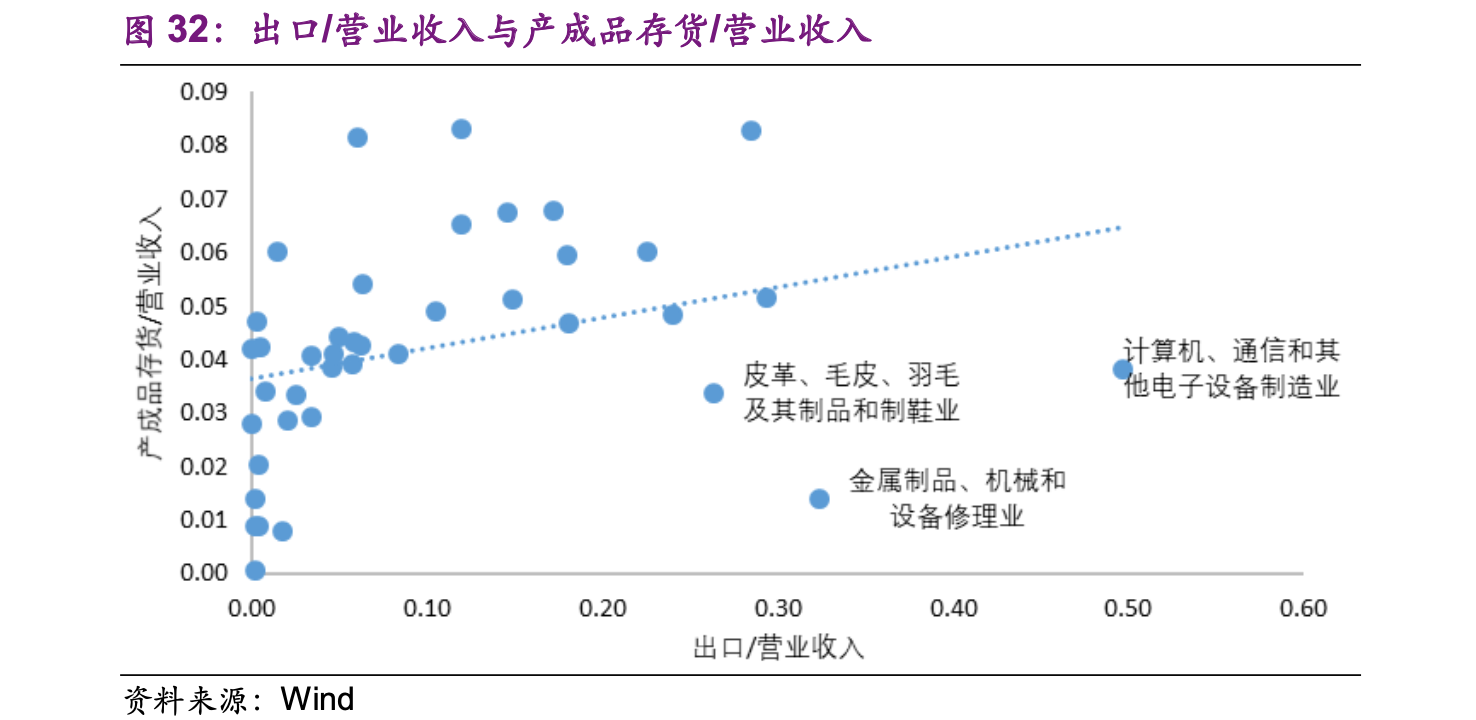

从境内来看,出口占比越高、存货越低的行业,越有可能受到疫情带来的延期复工影响。比如计算机、通信和其他电子设备制造业、金属制品、机械和设备修理业以及皮革、毛皮、羽毛及其制品和制鞋业(图32)。

从境外来看,新闻报道了新冠疫情对于全球产业链的影响,大致分为两方面,中国大陆需求下降,减少了境外地区相关行业的出口或旅游相关收入的减少,以及延期开工影响境外行业的零部件供给。

根据我们的不完全统计,2020年1月30日至2020年2月21日期间共有60条相关新闻报道提及了疫情的相关影响,26条是有关于需求侧的,34条是关于供给侧的。需求侧影响较大的行业是:消费者服务(14条)与商贸零售(10条),供给侧影响较大的行业是:汽车(11条)、电子(4条)、纺织服装(4条)、商贸零售(4条)(图33)。需求侧影响较大的地区是:美国(9条)、澳大利亚(3条)、日本(2条),供给侧影响较大的地区是:美国(9条)、印度(6条)、韩国(4条)、日本(4条)(图34)。

对于日本来说,新冠疫情对旅游业和零售业造成了较大损失,在我们搜集的10条新闻报道中有6条提到了相关影响;对于韩国来说,新冠疫情主要影响了电子和汽车业,在我们搜集的9条新闻报道中分别有5条、2条提到了相关影响。

本文节选自光大证券研究报告《疫情宏观分析系列之十:疫情对供应链影响多大?-200223》,仅供学习分享。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024