分享到微信朋友圈

微信扫描进入,并分享到朋友圈

现有的货车运力多集中于个体司机,但这部分运力散乱,将是网络货运平台的机会点。

来源 | 运联智库(ID:tucmedia),作者 | 运联研究院 ,编辑 | 小H

核心导读:

1)我国钢铁市场规模约4万亿元,钢铁物流规模约5000亿元,其中运输成本占比最高,为59%;

2)钢铁物流的公路运输主要适用于场内物流和短途销售物流;海运、铁路适用于原材料采购物流和长途销售物流;

3)目前,钢铁电商B2B主要的商业模式仍以撮合交易为主,代表企业主要有找钢网、钢银电商、欧冶云商、五阿哥等;

4)钢铁物流市场规模未来空间巨大,现有的货车运力多集中于个体司机,但这部分运力散乱,将是网络货运平台的机会点。

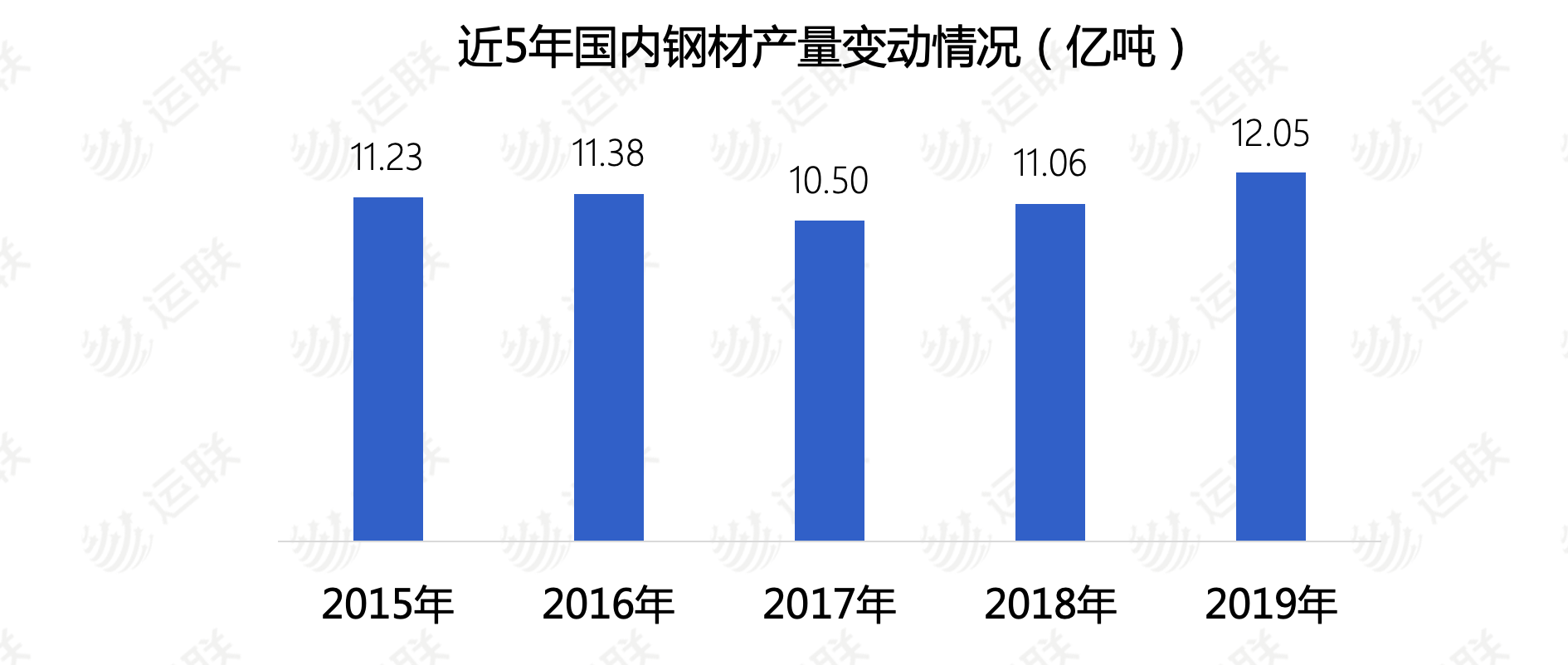

1.1 2019年我国钢铁产量再创新高

钢铁是国际大宗商品交易中的重要品类,目前,我国钢铁产量已连续23年蝉联世界第一,其中,2019年我国粗钢产量再创历史新高。据国家工信部数据显示,2019年全国生铁、粗钢和钢材产量分别为8.09亿吨、9.96亿吨和12.05亿吨,同比分别增长5.3%、8.3%和9.8%。此外,由于2019年国内基建、房地产等下游行业运行稳定,拉动了上游钢铁需求量的增长,国内粗钢的表观消费量(产量加+进口量-出口量)约为9.4亿吨,同比增长8%。

1.2 钢铁产业链长,生产企业全流程一体化

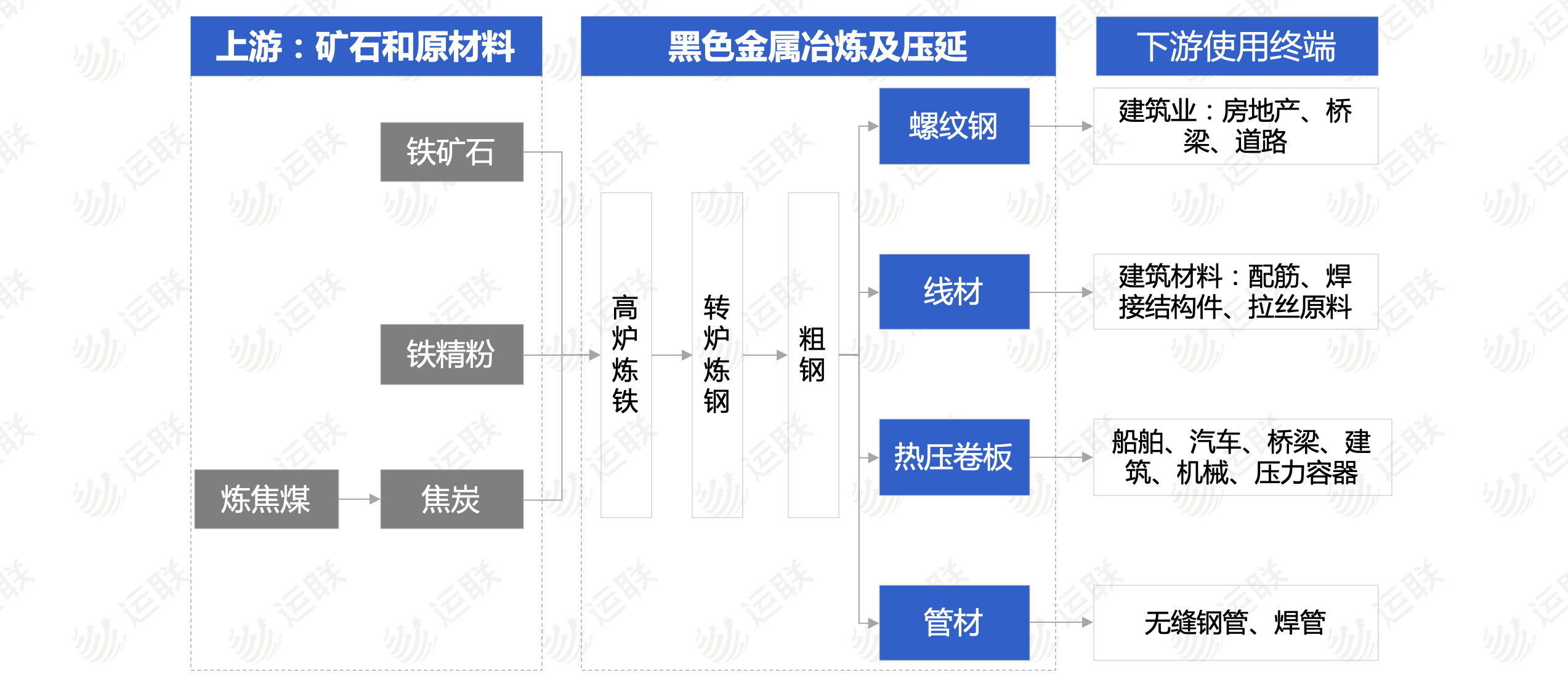

从产业链角度来看,钢铁产业的产业链长、涉及面广,是国民经济中的一项重要支柱产业;属于典型的中游行业,上游链接铁矿石、铁合金、废钢、焦炭、炼焦煤等生产原料,下游对应建筑、机械、汽车、船舶、轻工、家电等与人们生活息息相关的生产制造业。钢铁工业以长流程生产模式为主,生产流程可简单分为:矿石冶炼→铁水→转炉炼钢→精炼→连铸生产→轧材等步骤。所以钢铁生产企业通常覆盖原料处理、炼铁、炼钢、轧钢、能源供应与运输配送等的全流程业务。

1.3 货运量持续增加,钢铁物流市场规模不断上涨

高产能与大宗交易的商业动作之下,是强大的物流基础体系在支撑。2019年我国钢材产量达到12.05亿吨的峰值,与之相应的钢铁货运量也增加至38.86亿吨。从近几年的货运量看,我国钢铁货运量将呈稳步增长态势,物流市场规模也在不断上涨。

目前我国4万亿元的钢铁市场之下,孕育了约5000亿元的钢铁物流市场规模,钢铁行业的物流成本费用率约为12%。物流成本费用主要分为仓储、运输、加工及配送等环节的费用,而加工费用是钢铁物流行业特有的环节。

按行业平均水平推算,我国钢企物流成本约为924元/吨。其中运输成本为占比最高部分,约为58.9%,配送及物流加工成本则分别约占12.6%和7.8%,仓储成本占比最低,约为2.9%。

2.1 钢铁物流运输方式

钢铁物流运行模式按标的产品形态主要可以分为三大环节,一是以铁矿石、煤炭等能源为主的原材料采购物流;二是以半成品为主的钢铁车间场内物流;三是以产成品为主的销售物流。

由于钢铁物流大批量、长距离的大宗属性,其运输方式多为多式联运,海运及铁路运输占比高达70%。公路运输主要适用于钢铁的场内物流和销售物流的短途运输,其覆盖范围较小,运输半径一般为200公里以内;铁路和水运则多用于钢铁原材料采购物流、销售物流的长途运输,其运输路线较长,运输环节较多。

2.2 钢铁物流模式分类

目前,国内钢铁贸易流通企业已超20万家,钢铁专业交易市场超过800家。但其中CR50仅占总钢材销量的15%,大部分仍是中小型企业,这就使得商流和物流业务分散开,难以形成规模性。同时,钢铁物流区域性明显,大多集中在钢材市场附近。

1)钢铁物流三大模式

钢铁物流根据服务的客户主体不同,可以分为以下三类:

厂家直销直供模式:主要是钢铁厂直接服务大客户,如汽车、家电、造船等专业性强、需求量大的制造业客户,如马钢物流,自建陆运+水运物流体系,主要服务汽车、家电制造业等大客户。

厂家与物流玩家合作模式:钢铁厂和钢铁物流玩家合作共建钢材加工、配送、仓储等物流服务,如上海罗泾港与浦钢厂共建物流配送系统,减少物流成本支出。

物流园区模式:以钢铁物流园为集聚中心,提供各类综合性物流服务,如佛山乐从钢铁世界,钢铁年加工超过1000万吨,年交易量2000万吨。

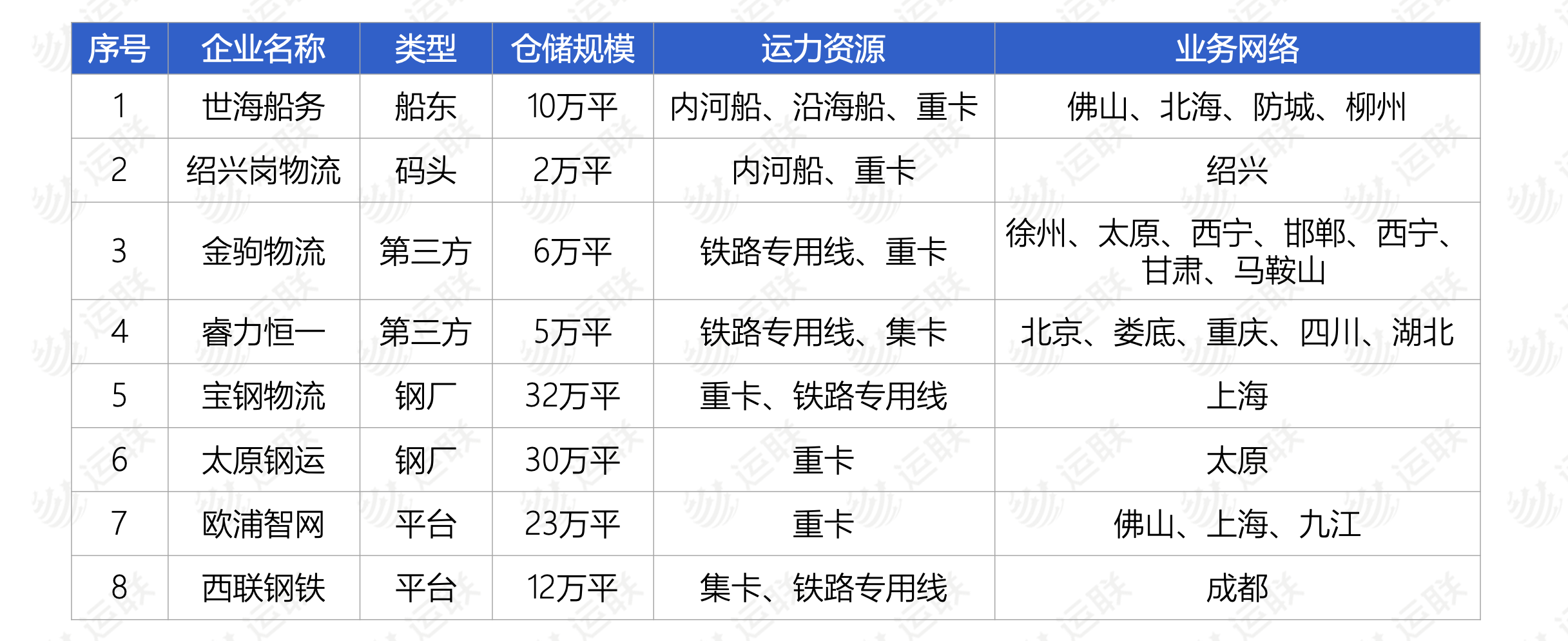

2)中小代表玩家

目前我国钢铁物流市场的参与主体仍以小型企业、个体车队、船东、货代黄牛等为主,还存在物流基础设施落后、库内设备不完善、信息化水平低、投入较少、技术装备落后等弊端。

2.3 钢铁物流现状

1)产业布局不合理,供需不匹配

我国的钢铁生产企业分布受历史原因影响,主要分布在内陆靠近有矿石资源的铁矿、煤矿等地区。但我国的钢铁市场需求又主要集中在经济发达的珠三角、长三角、环渤海等沿海区域。这种供需结构的不完全匹配,带来了钢铁物流的巨大运输需求,从而形成了以华北为中心的钢铁物流流通网络。

2)行业集中度低,运输资源浪费

由于钢铁行业企业集中度较低,使得钢铁供应链中各个原材料采购运输以及产成品销售运输资源无法通用,造成资源的浪费和物流成本的增加。与此同时,钢铁产成品目前仍以传统的层级式分销渠道为主,产成品到最终客户的过程仍然冗长、散乱和效率低下。

3.1 四大钢铁B2B平台及其物流模式

我国钢铁B2B平台的诞生最早可追溯到2012年。彼时,找钢网正式成立。而后随着互联网的冲击,钢铁电商裹挟着提升效率、消除信息壁垒、减少交易层级等方面的优势,不断冲击传统钢贸产业。

目前,国内钢铁B2B平台已锐减到百家左右,成气候的平台约10家,每一家都有各自的优势和特性。其中,较为有代表性的企业为找钢网、钢银电商、欧冶云商、五阿哥四家。

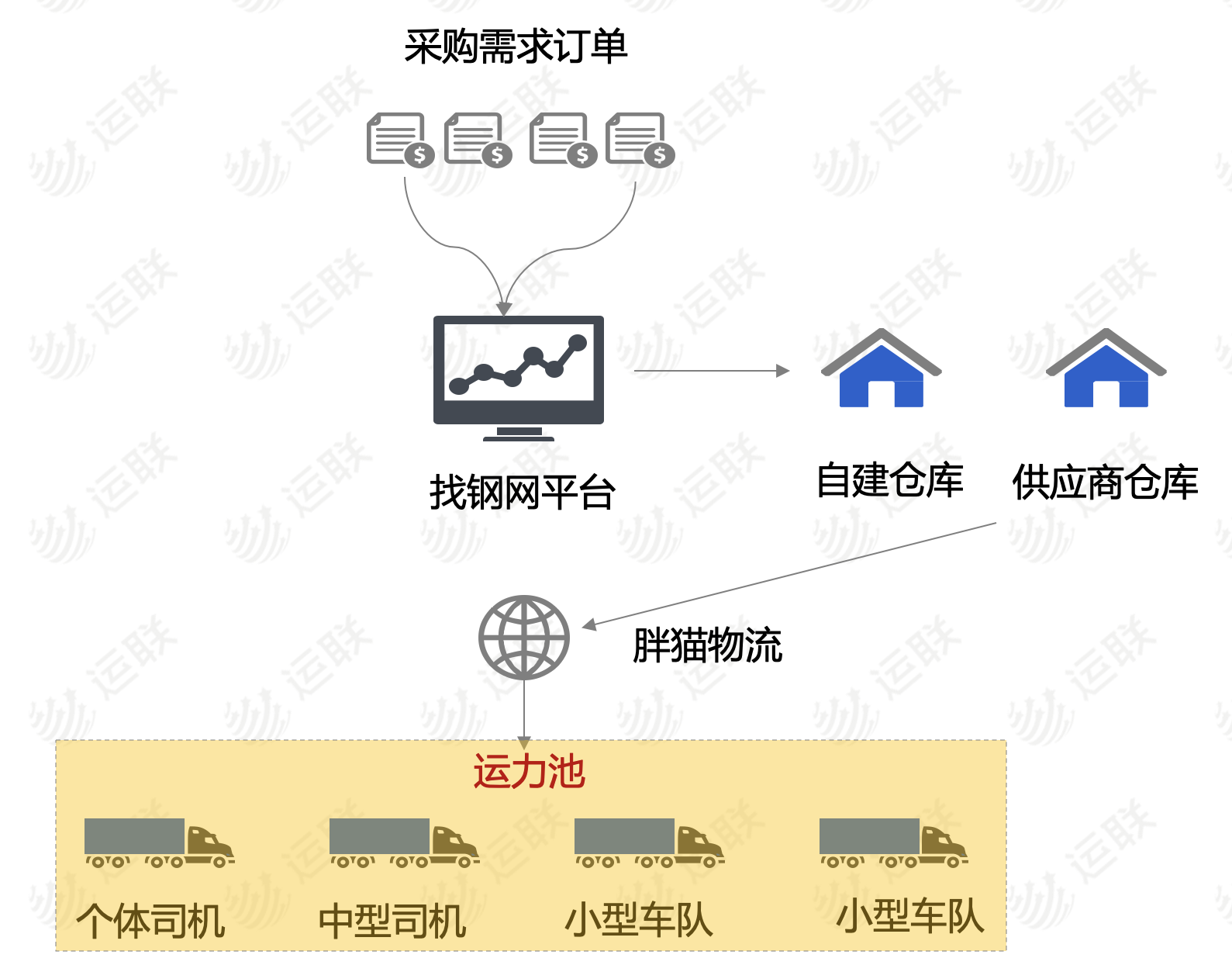

1)找钢网:整合自建胖猫物流

找钢网是最早成立的钢铁B2B平台,曾在2016年获得E轮11亿元融资,也是目前绝大多数钢铁电商的模板。

商流上,找钢网分为撮合与自营模式两种。早期的撮合模式是通过搭建平台来获得买卖双方的供求信息,进而撮合交易,从交易量中赚取佣金收入;而主流的自营模式则直接向钢材制造商集中采购,并在平台上出售,以赚取差价,粘性更强。

物流上,找钢网通过胖猫物流整合了上千家中小车队,主要服务于平台上没有运输能力的买家。除此之外找钢网还提供仓储、加工等增值服务。

2)钢银电商:物流外包

钢银电商背后是上海钢联,客源丰富。服务上与找钢网类似,以撮合交易为核心,逐渐向支付结算、仓储、物流、加工、金融等方向延伸,目标是做全产业链服务的生态闭环。

商流上,钢银电商采用撮合和寄售服务模式,为钢铁行业上下游企业提供钢铁现货交易服务,同时还为买家提供以钢材货权质押的在线融资服务。

物流上,钢银电商大多采用物流外包的形式,运钢网、钢联物联网、欧普智网等都是钢银电商的主要运力供应商。

3)欧冶云商:物流平台欧冶运帮

2015年,欧冶云商由中国最大的钢铁集团宝武集团投资设立,并先后于2017年、2019年进行了两次股权融资,募集资金超30亿元。

商流上,欧冶云商与主流平台没有太大差别,但凭借“货主”身份成为亿吨级交易量、千亿级交易额的产业互联网平台。

物流上,欧冶云商打造了欧冶运帮物流平台,其水运、铁路、汽运承运商资源十分丰富,宝刚物流、武钢物流、梅盛运贸等都是其长期合作伙伴。

4)五阿哥:撮合运力五阿哥物流

五阿哥隶属于五矿电子商务有限公司,是一家钢铁服务专业平台,于2016年5月上线运营,由五矿和阿里联合成立。去年,阿里创投将其原本所持44%股份转让给易大宗(北京)供应链管理有限公司(主营大宗贸易与物流),自此退出五矿电子商务有限公司股东列表。

商流上,五阿哥定位是中小微企业的纯第三方平台,只做平台不介入贸易。物流上,同样以撮合运力为主,推出小单快运,并于好运虎平台联合打造华南华东的好运专线。

3.2 钢铁物流未来判断

1)平台“由量到质”,通过精细化服务加强粘性

整体来说,钢铁电商行业依然在做“由量到质”的转变。伴随着头部企业逐渐形成规模,未来钢铁电商的竞争要素,从单纯的交易服务向物流、仓储、加工、金融、数据、用户生产研发等,向更深、更为精细化的服务进行转变。

特别是线下物流服务(加工、运输、仓储、配送),对于中小微的终端用户来说至关重要,哪家电商做得好,自然会提高用户粘性,从而保持企业的竞争优势。

2)网络货运平台的机会

未来钢铁物流仍然具有巨大空间。2019年我国粗钢产量共9.96亿吨,钢材产量达到了12.05亿吨,与之相应的钢铁货运量也增加至38.86亿吨,钢铁物流市场规模约5000亿元。

目前,钢铁企业CR50仅占总钢铁销量的15%,钢铁电商市占率不到20%,货主端仍然是散乱状态;同时中国拥有1300多万辆货车,而这其中大多数为个体司机拥有。货主端和运力端的散乱需要一个平台整合运力资源,撮合匹配运输,这是网络货运平台的另一个机会点。

从无车承运人试点单位来看,有近10家涉足钢铁物流陆运或水运版块,如德邻陆港、我家物流、物润船联、运友物流、安达智运、五矿物流天津货运等,未来这些企业仍被看好。

注:本文部分内容参考资料:《干货|钢铁行业真的是物流企业的噩梦?大有文章的国民支柱产业》,来源于公众号“物流梁言”。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024