分享到微信朋友圈

微信扫描进入,并分享到朋友圈

什么样的玩家会逆势获得资本的青睐?

来源 | 运联智库(ID:tucmedia),作者 | 运联研究院 包迪

近两年,物流行业的资本温度冷的透骨。2020年,在疫情考验下,物流行业的资本温度是否一跌再跌?投资机构会着重看哪些赛道?什么样的玩家会逆势获得资本的青睐?

核心导读:

1)2020年,在经济下行和疫情的双重考验下,物流行业投资持续降温;

2)快运、物流科技、3PL赛道吸金能力优秀,为当前三大热投领域;

3)在资源有限、资方谨慎的关键时期,资本会更多地倾向真正创造价值的企业和符合新趋势的企业。

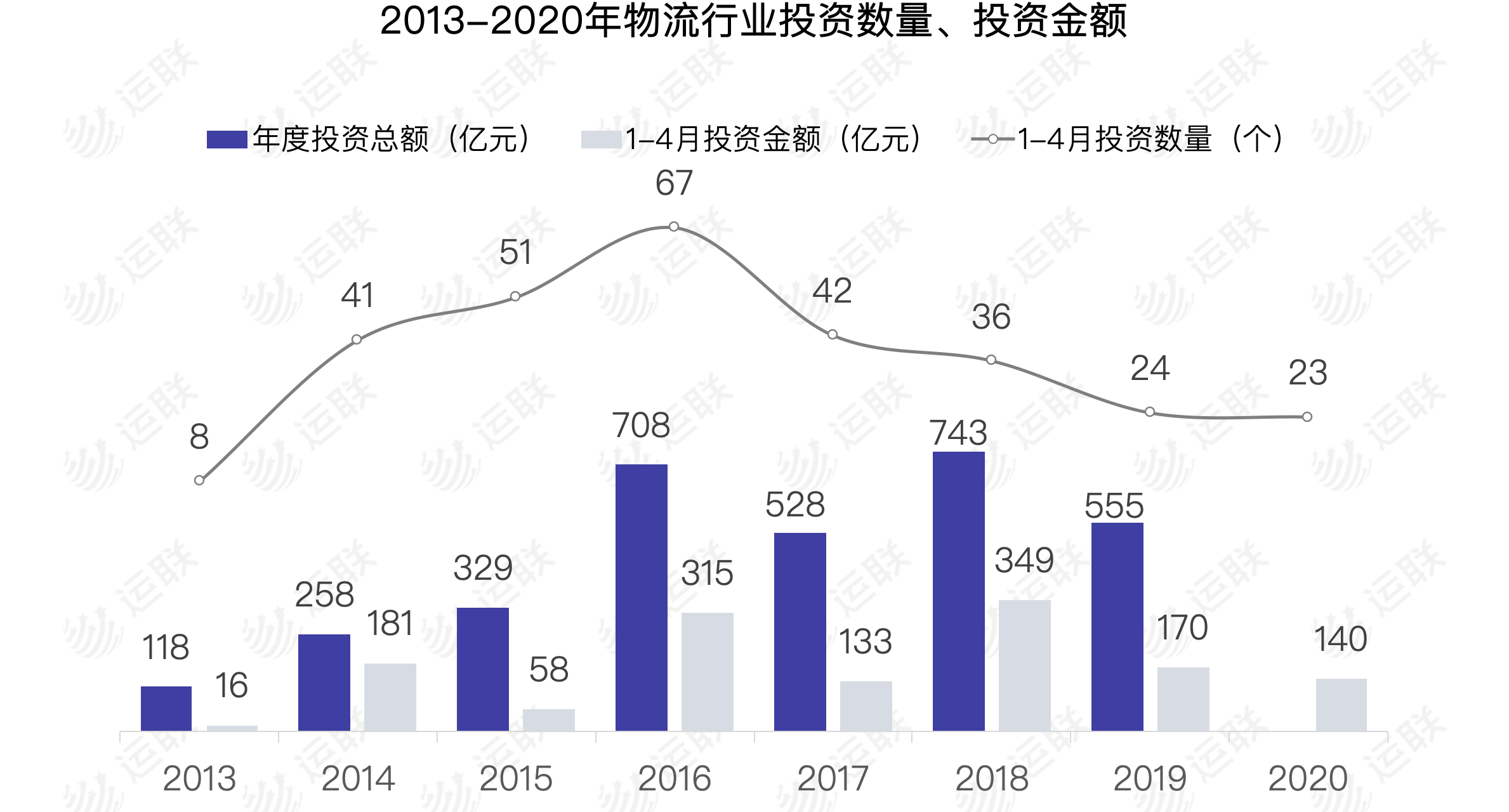

1.1 疫情影响下,物流行业投资持续降温

2020年,在疫情的考验下,国内资本市场融资数量与金额较往年同时期全面下跌;同样的,“寒冬”下的物流行业资本温度一再走低。

根据运联研究院的统计,截至4月30日,物流行业投融资市场共计披露23起投融资事件,涉及融资金额逾140亿元人民币;投资数量、投资金额分别同比下降4%、17%,资本市场投融资数量到达近7年最低点,披露的融资金额几近降至2017年水平。

(数据来源:运联研究院)

在已披露的23起投融资事件中,最大一笔是冯氏家族及普洛斯将利丰私有化,涉及金额65.9亿元,约占2020年1-4月总投资额的47%。剔除利丰私有化事件后,披露的融资金额几近降至2015年水平。具体融资事件如下表所示(数据截至2020年4月30日)。

(点击图片查看清晰大图)

(数据来源:运联研究院)

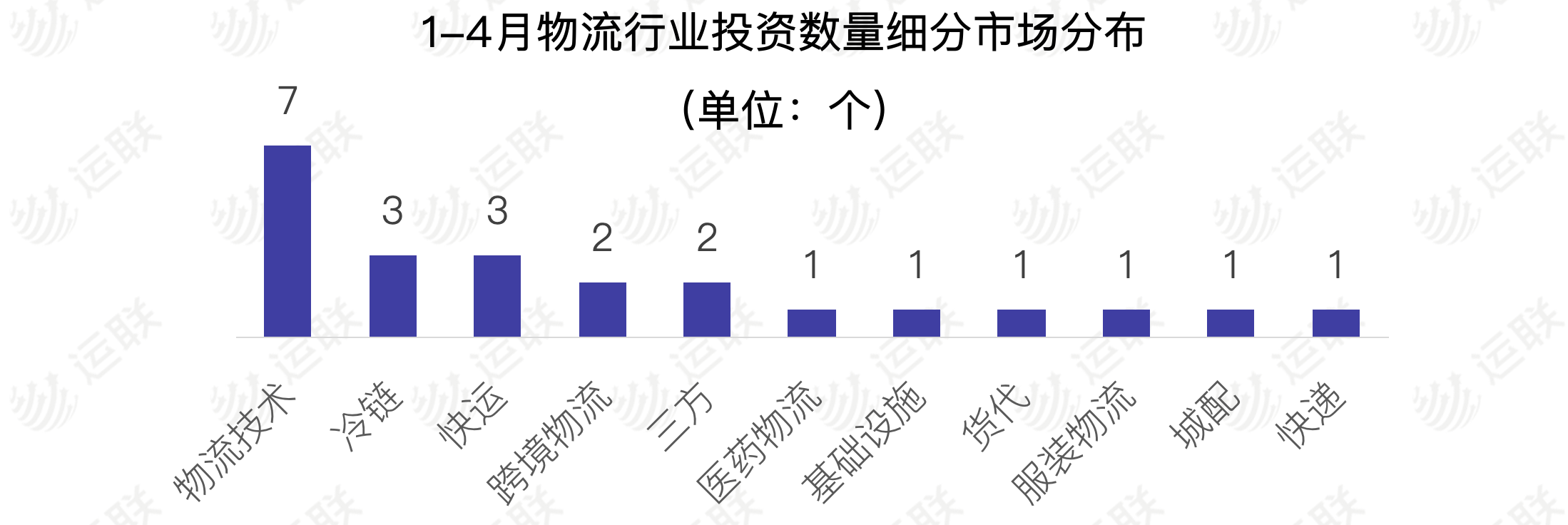

1.2 细分赛道吸金能力分析

物流技术、冷链、快运、跨境物流、医药物流、物流基础设施、货代、城配、三方、服装物流等10个赛道的玩家被资本市场所追捧。

从投资数量来看,物流技术成为最热的投资赛道,投资数量同比增长19.3%。其次,冷链和快运赛道的融资表现也比较乐观,而之前吸金能力较强的货代赛道当前表现平平。

在最具吸金能力的3个赛道中,物流技术领域的融资多集中在A轮前后,处于广泛布局的蓄力期;冷链领域的融资多为战略投资,玩家们多在纵向布局生态圈;快运领域的融资多集中在D轮后,处于行业深度整合期。

从投资金额来看,获资本最多的3个领域分别为:服装物流(65.7亿元)、快运(52.46亿元)、物流技术(13.27亿元),分别占总投资金额的47%、37%、9%。其中,快运赛道以大额取胜,物流技术赛道以量多取胜。

在资源有限、资方谨慎的关键时期,融资事件体现出了行业机遇和发展方向。资源会更多地倾向真正创造价值的企业,倾向符合新趋势的企业。

2.1 加盟制快递的最后一块拼图

1)“收编”韵达,阿里占据快递行业半壁江山

4月30日,韵达快递发布的2019年年报显示,阿里巴巴已成为其股东之一,持股2%。目前,“三通一达”、百世等五家企业陆续入编“阿里系”,“阿里系”全部玩家的市占率于2019年扩大到了80.4%。因此,集齐了加盟制快递领域的最后一块拼图,阿里基本掌握了国内快递市场。

阿里巴巴在快递领域投资数据一览

2)阿里与韵达牵手背后的棋局

近几年,韵达快递发展势头强悍。统计显示,2019年,韵达的包裹量增速43.59%,全行业排名第二;市场份额15.74%,排名第二。这也是阿里和韵达牵手的原因之一。

此外,阿里重点拓展下沉市场,此举与韵达一拍即合。近几年,阿里巴巴将拓展下沉市场作为重要任务,而想要推动电商渗透率的提升,快递物流的布局极其重要。与此同时,韵达在攻克下沉市场方面同样做出了探索。

集齐最后一块拼图后,阿里将通过大数据、人工智能等技术对各快递公司的资源进行把控、分析、预测和规划,打通企业壁垒,实现订单、物流和仓储的共享,逐步建立高效的快递网络。

而对于韵达而言,加入阿里是双方多年谈判的结果。在“蜻蜓点水”式的战略结盟下,韵达依然坚守自己的立场。

3)复杂多变的市场环境下,快递行业或将持续洗牌

快递行业运营模式分为网络型与仓配型两大类型,其中,网络型快递的运营模式又分为了加盟模式和直营模式两种。加盟式网络型、直营式网络型和仓配型模式的标杆企业分别为“阿里系”玩家、顺丰和京东物流。

这三类企业由于玩法的差异,各自都赢得了一定的市场空间。从近几年的市占率变化来看,三类玩家的市场竞争依然激烈。

随着市场下沉,蛋糕持续放大;而玩家们对于蛋糕的争夺,最终将回归到商流的博弈。“三通一达”、百世都与阿里牵手后,筑起了很高壁垒,对顺丰产生了强压。同时,拥有自己一方流量的京东物流和正在布局快递物流领域的拼多多,正在夹缝中试图拓展更大的市场。未来快递物流市场会发生何种变化,所有的参与者都在静观其变。

2.2 物流技术行业表现稳中有进

2020年,物流技术仍为物流行业投融资市场的重点关注赛道。在已获得融资的23个物流玩家中,汉德科技、梅卡曼德、钢蜂云链、新石器、集行通、中科微至、嬴彻科技等7家企业获总计13.27亿元的融资,分布于仓储机器人、自动化设备、SaaS系统、自动驾驶等热门领域。

从融资的轮次上来看,处于A轮阶段的企业居多,占比71.4%。资本玩家在该领域处于广撒网阶段,在该阶段不断涌现出开拓更多场景运用新技术的玩家。在资本的催化下,众多细分领域都出现了冲出草创期的企业,开始崭露头角。

新技术的运用可以帮助物流获得新的增长动能。在资本的眼中,由于技术和生产方式都以前所未有的速度革新,未来成功的物流技术企业势必拥有强大的持续研发的技术实力,并与市场紧密结合。

这样的大趋势下,市场空间足够大。虽然未来充满了不确定性,但一旦抓住了顺势突围的玩家,便会为资方带来源源不断的资本增值空间。

另一方面,若存在距离商业应用较近的新技术玩家,一定程度上降低不确定性,同样会获得资方的追捧。如奇弦智能在创业第7个月就完成估值5亿元人民币的第二轮融资,其“组织全息计算”技术的迅速变现,获得了资本的一致好评。

2.3 快运战场:提升货量、扩大产能才能立于不败之地

1)快运行业竞争门槛迅速拉高

快运行业头部企业的攻守防线越架越高,企业的规模、发展速度和盈利能力皆达到了一定高度,并且正在加速整合。

一方面,2020年开年以来,安能、顺丰快运、壹米滴答等巨头企业先后获得新一轮融资,手握充足的筹码,采取“价格战”、加大硬核投入、拉长产品线等方式来抢夺存量市场,进一步实现了行业资源整合。

另一方面,二、三线快运生存空间愈发狭小,虽存在后起之秀带资跨界拓网,但“挤出效应”已然存在,行业起网的门槛越来越高。

2)多雄争霸,榜首花落谁家?

目前快运市场的格局依旧混乱,占领行业寡头地位的玩家仍未出现。顺丰快运、中通快运、安能、壹米滴答、跨越速运、商桥物流等企业都在蠢蠢欲动,在苦修内功的同时,频繁挑起“重泡比大战”和“价格战”。

快运玩家在运营模式上基本相同,结算方式与产品策略上有所差异。德邦、顺丰快运、跨越主攻高端小票市场,用自营的优质服务赚取高利润;而安能、壹米滴答、中通快运、韵达快运、百世快运等则利用自身的加盟优势,服务于薄利的平价小票市场。

高端小票市场的玩家里,德邦重心打造“大件快递”基因,构筑差异化竞争优势,高端市场的快运业务或受到顺丰快运的威胁;顺丰快运基于自身的品牌、网络及资源优势,积累了大量龙头客户,当前致力于网络建设,以加快对快运市场的渗透。

平价小票市场的玩家里,安能是最早的加盟制快运网络,运作较为成熟,在试水快递失败后重新聚焦于抢夺快运蛋糕;壹米滴答是快运行业的后起之秀,在资本的加持下,无论是网络规模,还是货量增长,都能够迅速跻身行业上游;以中通快运为代表的跨界玩家,则凭借优秀的快递集团资源迅速成长为行业翘楚,开始扭亏为盈。

3)快运玩家或集体迎来上市潮

近年来,全网快运领域的玩家为了争夺头衔,瓜分市场的手段层出不穷,增长速度令人信心倍增。同时,快运网络虽然前期建网成本高,但一旦成网,边际成本的下降空间是巨大的。因此,快运领域再度吸引了资本的注意,资方坚信快运这片红海仍有希望出现优质标的。

资方的重新聚焦加速了快运企业的IPO进程。当前,快运集中进入前IPO阶段,资本的要求不断变高,各玩家唯有提升货量、扩大产能,才能在竞争中立于不败之地。

2.4 3PL玩家自我革新,展露锋芒

过去,资本关注最多的领域是大运输板块以及物流技术。现在,资本开始嗅到3PL的市场潜力。自2018年起,3PL领域的投融资事件频发,做货源端整合的准时达、乐卡、远孚等新生代玩家多数已拿到了融资。2020年,逗号科技、快运兔(原名快兔物流)、壹站等新三方继续展露锋芒,迅速完成新一轮融资。

当前,国内中小企业的销售渠道呈下沉趋势,大票零担需求明显增加。而国内大票零担市场CR10不足5%,集约化、信息化、数字化的程度很低。零散化的物流需要更高效的“一站式门到门”服务,需要成本更低、效率更高的专业化运作服务。因此,三方领域存在平台级整合机遇,有方案转化价值和更广泛的社会化资源管理能力的三方会长得更大。

3.1 投融资回归商业本质

“2019年可能会是过去十年里最差的一年,但却是未来十年里最好的一年”,这是过去大家耳熟能详的一句话。但对比历年同期的投融资表现,2020年物流资本市场投融资数量到达近7年最低点。剔除利丰事件后,披露的融资金额几近降至2015年水平。因此,此时我们发现这句话同样适用于2020年。

当“寒冬”来临,一切都回归到“赚钱”的商业本质,曾经投资人眼中的“性感商业模式”和充满想象力的物流公司,如今依然要面对安全、运营、资金、关系等实际的问题。

3.2 快运、物流科技、3PL成为三大热投赛道

无论资本环境多么恶劣,真正创造价值的赛道和企业依然会被资方所察觉。当前,快运、物流科技、3PL赛道并行为三大热投领域。

具体来说,快运赛道虽被资方坚定看好,吸金能力强悍,但二、三线快运生存空间愈发狭小,一定程度上不适合没有背景的玩家进场。基于物流行业很容易得到数据流量以及技术的应用场景广泛这两方面的考量,物流技术赛道呈现出机器代替人和路径优化两大发展机遇。在传统三方模式的基础上,拥抱平台管理社会化运力来提升获客和运营端的效率,如快兔和壹站的探索,赢得了资方的好评。

©本文为运联原创,作者:运联研究院 包迪,如需转载请联系授权。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024