分享到微信朋友圈

微信扫描进入,并分享到朋友圈

即时配送,到底是个怎样的行业?行业核心逻辑是什么?竞争格局及未来空间有多大?

来源:杨仁文研究笔记,作者:韩筱辰、姚蕾、杨仁文

本报告来源于方正证券2019年6月2日已发布的《美团点评-W(3690.HK)专题之即时配送篇——社会生活的“新基建”》 研究报告,仅供学习分享。

核心观点:

美团创始人兼CEO王兴在美团点评2020年Q1业绩发布会上重申,2025年,美团配送将实现每天1亿个订单,长期而言,每单实现1元的经营利润。美团配送所处的即时配送,到底是个怎样的行业?行业核心逻辑是什么?竞争格局是怎样的?空间有多大?未来趋势如何演绎?

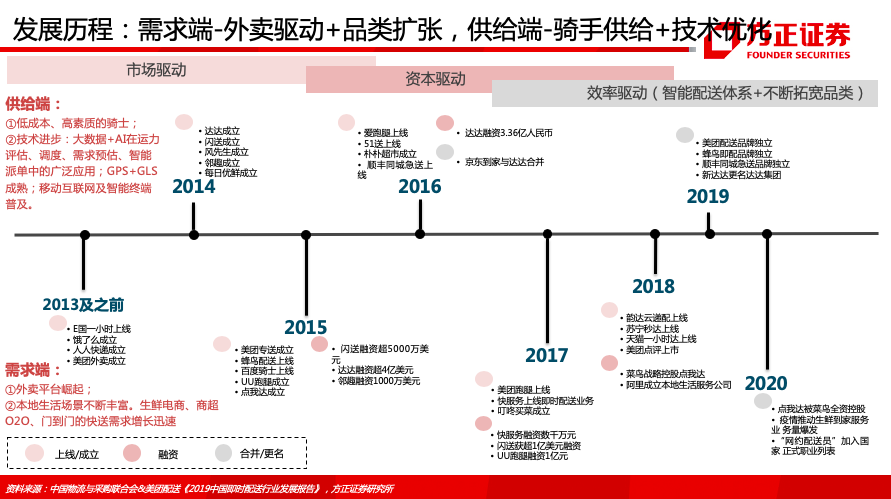

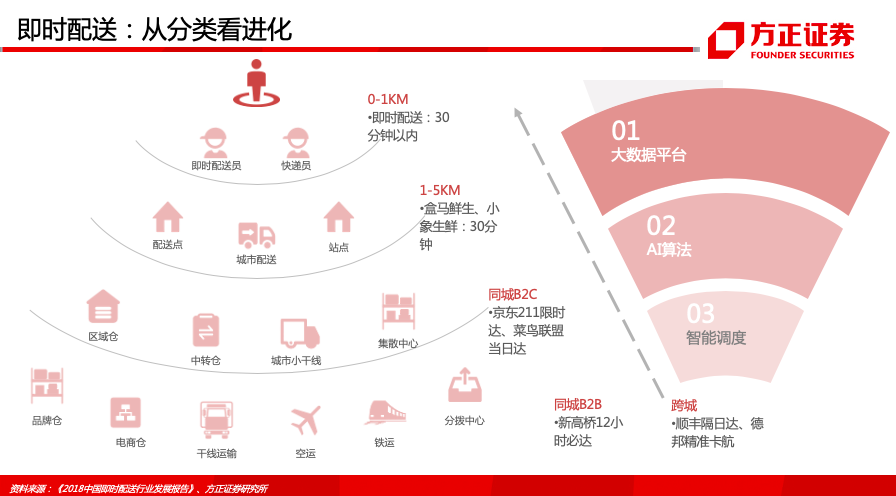

1)即时配送是一门基于数据、匹配实时需求与运力的的配送服务,新起于外卖平台崛起,兴起于本地生活场景不断丰富,行业正逐步完成资本化,进入成熟期。以移动互联网为基础,以短距离、高时效、强离散为主要特点,丰富的选择、便利、客户体验是即时配送发展的三个支柱。

2)即时配送系统的关键因素是规模效应,是本地到家服务的核心基础能力,具备重构本地服务交易闭环的潜力。技术进步、巨量需求及低成本骑手,成为即时配送获得快速发展的关键因素。

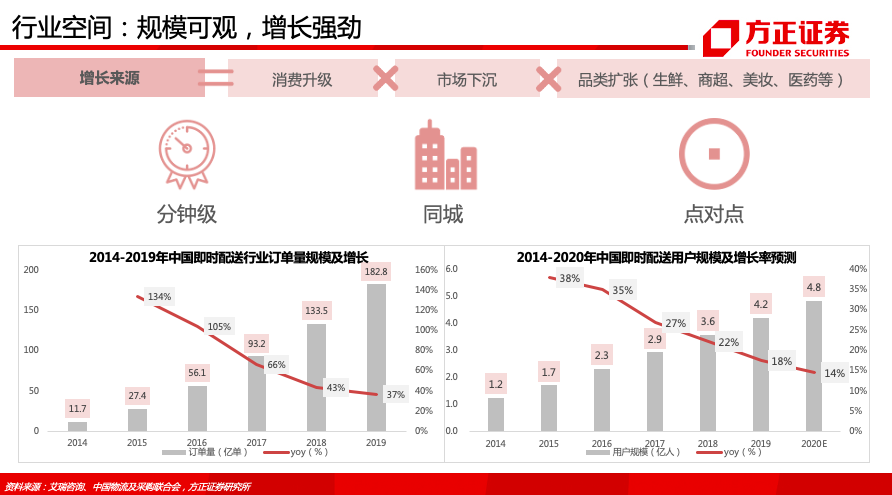

3)即时配送的本质是实现近场的履约效应,单位配送成本下降将激活即时线上消费需求,即时线上消费规模的扩张又反向增加订单密度,从而进一步摊薄即时配送单位成本。

由于消费电子、家用电器、服装家纺等产品形态适合快递物流运输,因此电商渗透率(目前渗透率已达到27-47%)实现了快速提升。而食品及快消品这种消费频次高、时效要求高的产品品种,由于履约配送体系尚未成熟,电商渗透率仅7-13%。随着即时配送体系成熟,食品及快消产品有进一步线上化渗透趋势,从而替代“冰箱”,使得消费端和商户端呈现DNA双螺旋攀升结构。

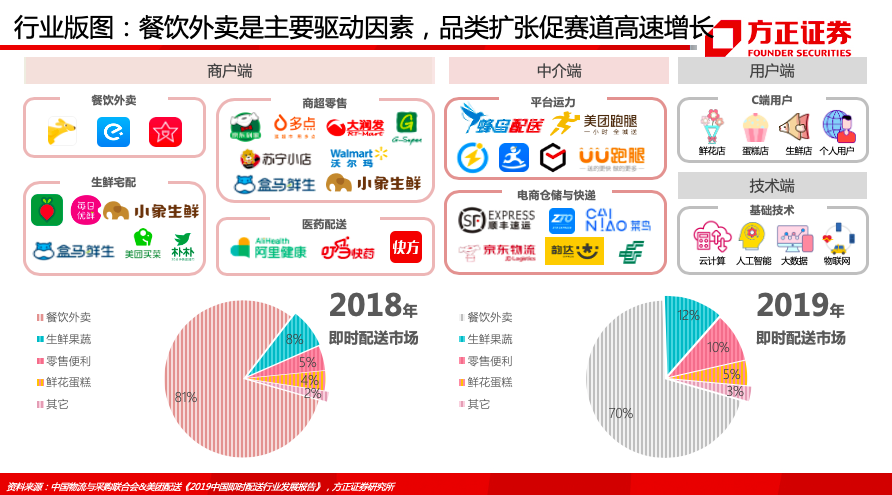

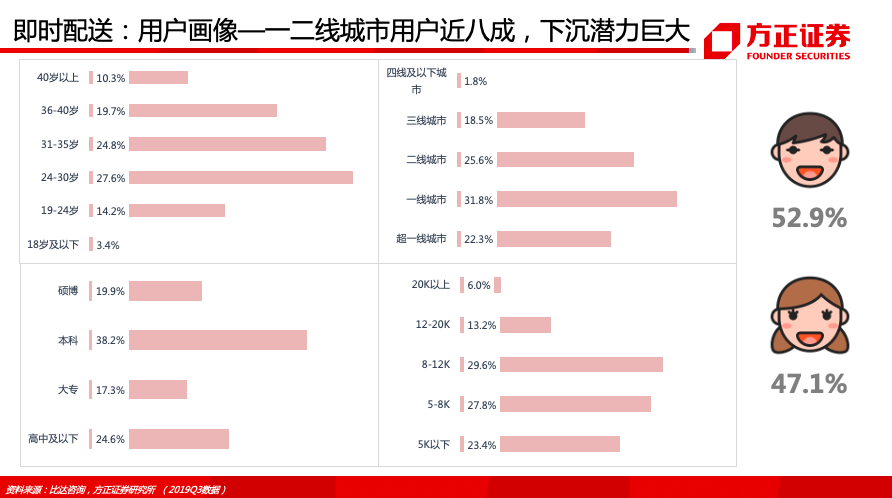

4)截至2019年底,即时配送用户规模4.2亿人次,订单量182.8亿单,近八成即时配送需求来自一、二线城市。借力于消费升级、渠道下沉及品类扩张,未来空间可期,预计2022年单量将超400亿。

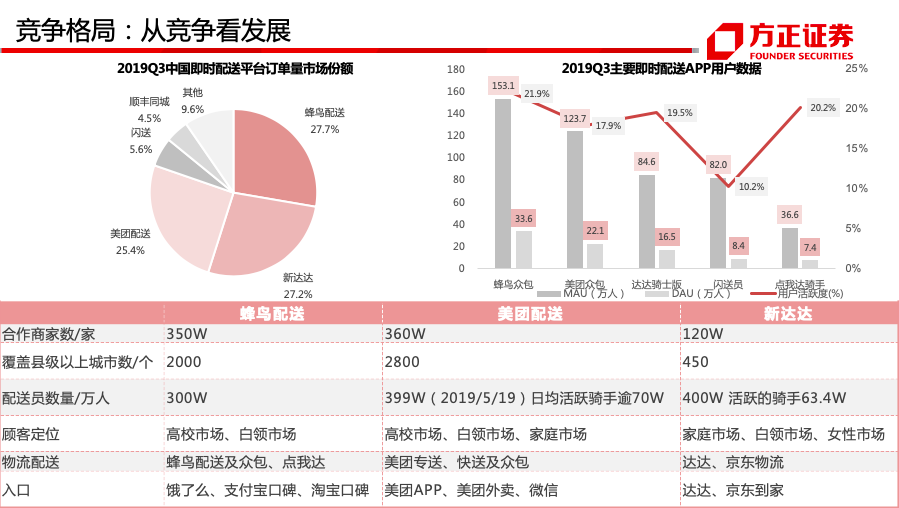

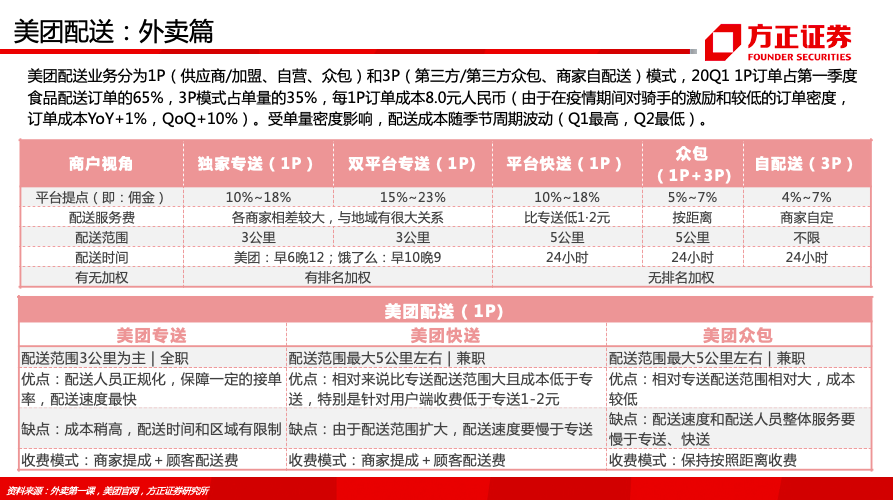

5)当前即时配送领域的市场参与者按经营模式分有B2C、C2C两种类型(你中有我我中有你)。B2C为第三方商家提供开放配送能力,承接第三方商家的配送需求,帮助商家连接消费者提供配送服务,典型代表为蜂鸟即配(27.7%)、达达集团(27.2%)、美团即配(25.4%),顺丰同城急送(4.5%);C2C是用户在APP上提交配送需求,平台将订单分发给配送人员,典型代表为闪送(5.6%)、UU跑腿。

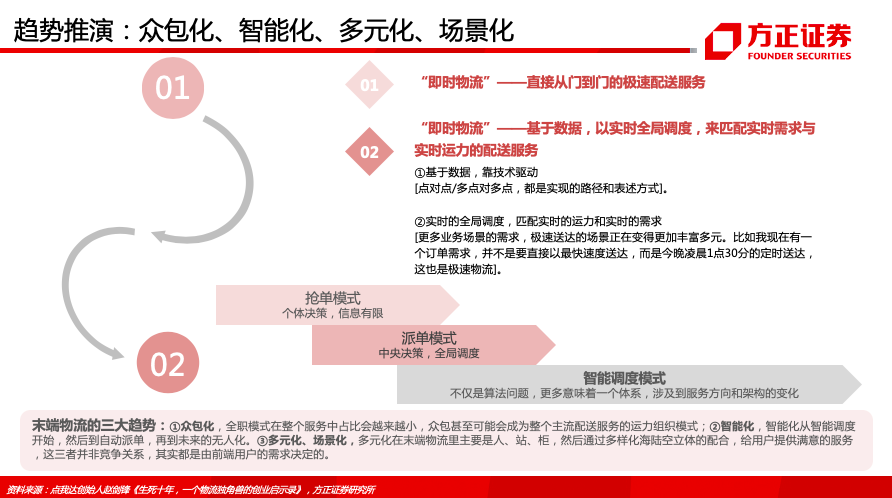

6)即时配送行业趋势判断:

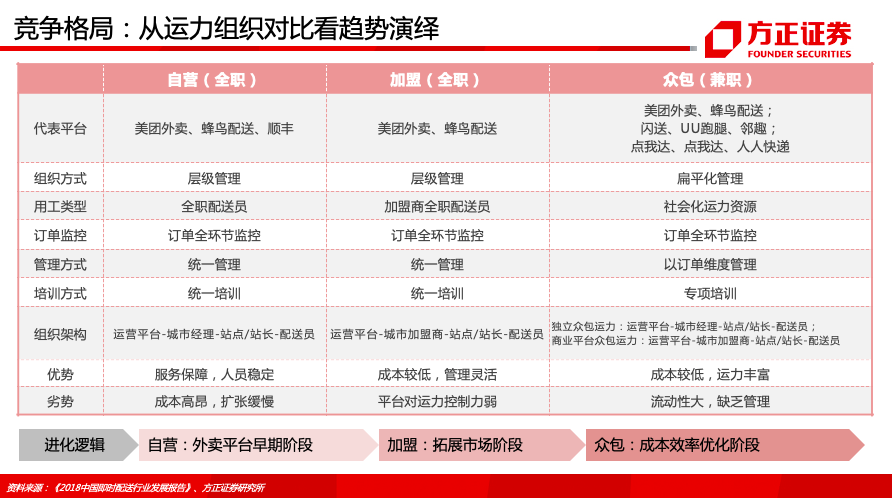

一、众包化。基于流量、效率和成本的考虑,全职模式在整个服务中占比会越来越小,众包甚至可能会成为整个主流配送服务的运力组织模式;

二、智能化。智能化从智能调度,到自动派单,再到未来的无人化;

三、多元化、场景化。多元化在末端物流里主要是人、站、柜,然后通过多样化海陆空立体的配合,给用户提供满意的服务。

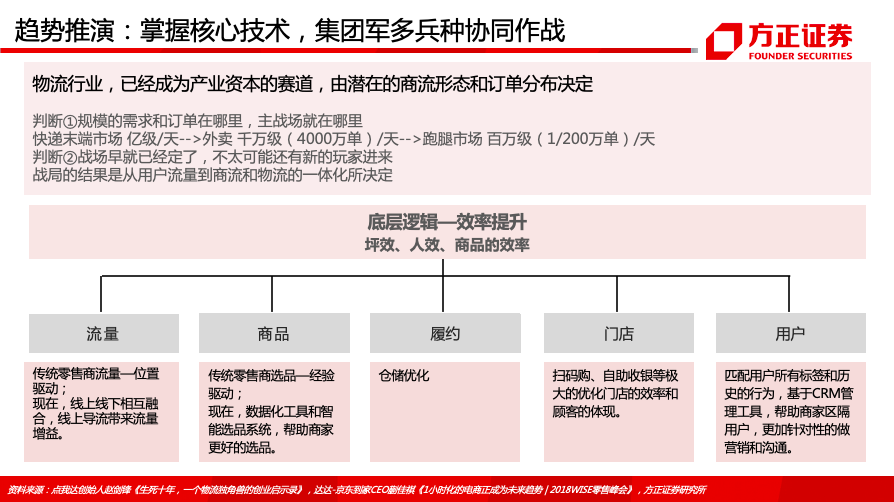

7)即时配送战局的结果,是由用户流量到商流和物流的一体化所决定。(更多的单吸引更多的运力,用更多的运力支撑商业体系,帮助商流提升经营效率,推动社会物流成本降低。)

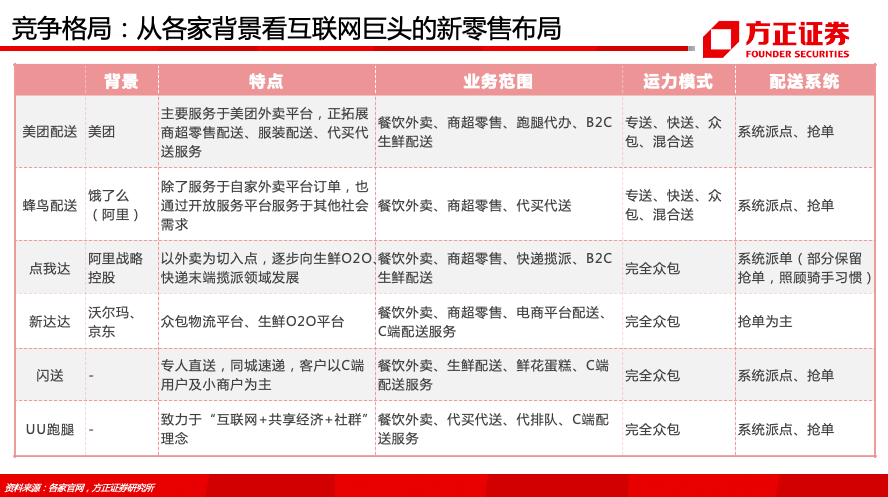

阿里的即时配送网络主要由蜂鸟及点我达组成。蜂鸟配送是饿了么的运力调配平台,偏重于外卖端;点我达是阿里战略控股的即时配送平台,侧重于快递末端菜鸟网络构建;二者共同构成了目前阿里新零售体系内的即时配送基础设施能力。

京东的即时配送网络主要由达达集团——达达快送及京东到家组成。达达快送是专注于即时配送的众包平台,京东到家是主打2小时快速送达、为消费者提供生鲜及超市产品配送的商超平台。2016 年京东与沃尔玛结盟,京东到家与达达合并,实现线上/线下超市品类供应链资源拓展,补齐了即时配送众包平台的短板。

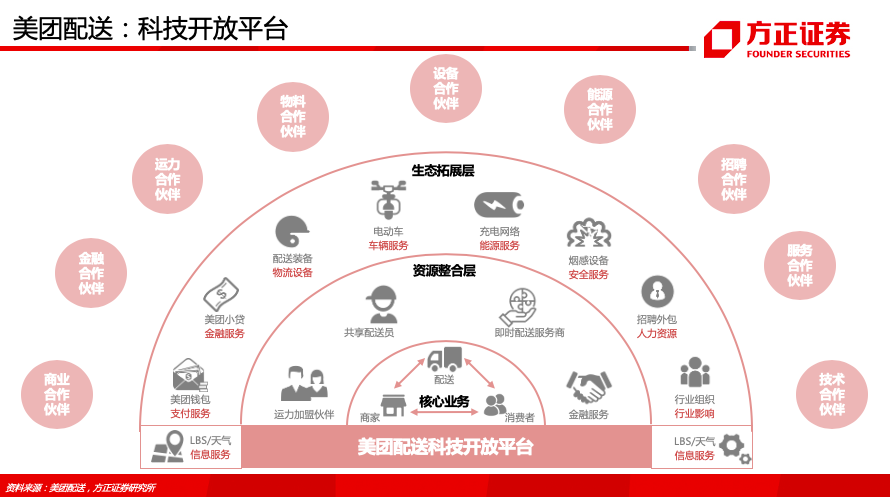

美团的即时配送网络则主要由自建的外卖配送体系(自营+加盟+众包)组成。2019年5月,美团配送宣布对外开放,向更多客户提供即时配送能力。主要在两个方向上进行拓展:服务对象(从平台商家拓展到非平台商家)和订单品类(从餐饮拓展到生鲜、商超、鲜花等)。接下来,美团配送会进一步跳出外卖圈层,一方面配合快驴做B端配送,另一方面则开拓更多商户和订单品类。

传统快递企业:顺丰(顺丰同城急送)、圆通(计时达)、韵达(云递配)。

8、美团即时配送怎么看?即时配送具有较高弹性和规模效应,单外卖的即时配送有明显的周期性(呈现双波峰、Q1最低等特点),未来人员复用、多场景融合覆盖以及由此带来的效率提升和VAS收入增加,具有很强的增长潜力。

美团配送依托于美团“超脑”即时配送系统,实现全系统派单,受益于疫情线上化影响(疫情期间美团配送承接了很多中大型商超的订单,生鲜品类和其他品类在疫情期间都创了新高),较高弹性(每单利润提升δ0.5,对应集团利润提升δ10),我们看好行业长远发展。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024