分享到微信朋友圈

微信扫描进入,并分享到朋友圈

相较于美国,我国高速发展中的卡车后市场仍属于“后进”的行列,还远未成熟。

来源:运联智库(ID:tucmedia),作者:运联研究院 田勇

他山之石可以攻玉。相较于美国,我国高速发展中的卡车后市场仍属于“后进”的行列,还远未成熟。美国在维修保养、零配件分销领域等市场成熟度远高于国内,值得学习借鉴。但在借鉴的过程中,我们也要充分认识到实际差距。

核心导读:

1) 美国卡车维修保养:车队化特征显著,中大型车队自建维保为主,小车队个体司机主要依靠OEM经销商、仓配企业以及区域维修厂;

2) 美国卡车零配件分销:以扁平化为主要特点,质保体系较完善;

3) 我国以个体司机为主体的卡车维保决策权或将集中;

4) 乘用车维保头部玩家涉足商用车维保市场或许可行。

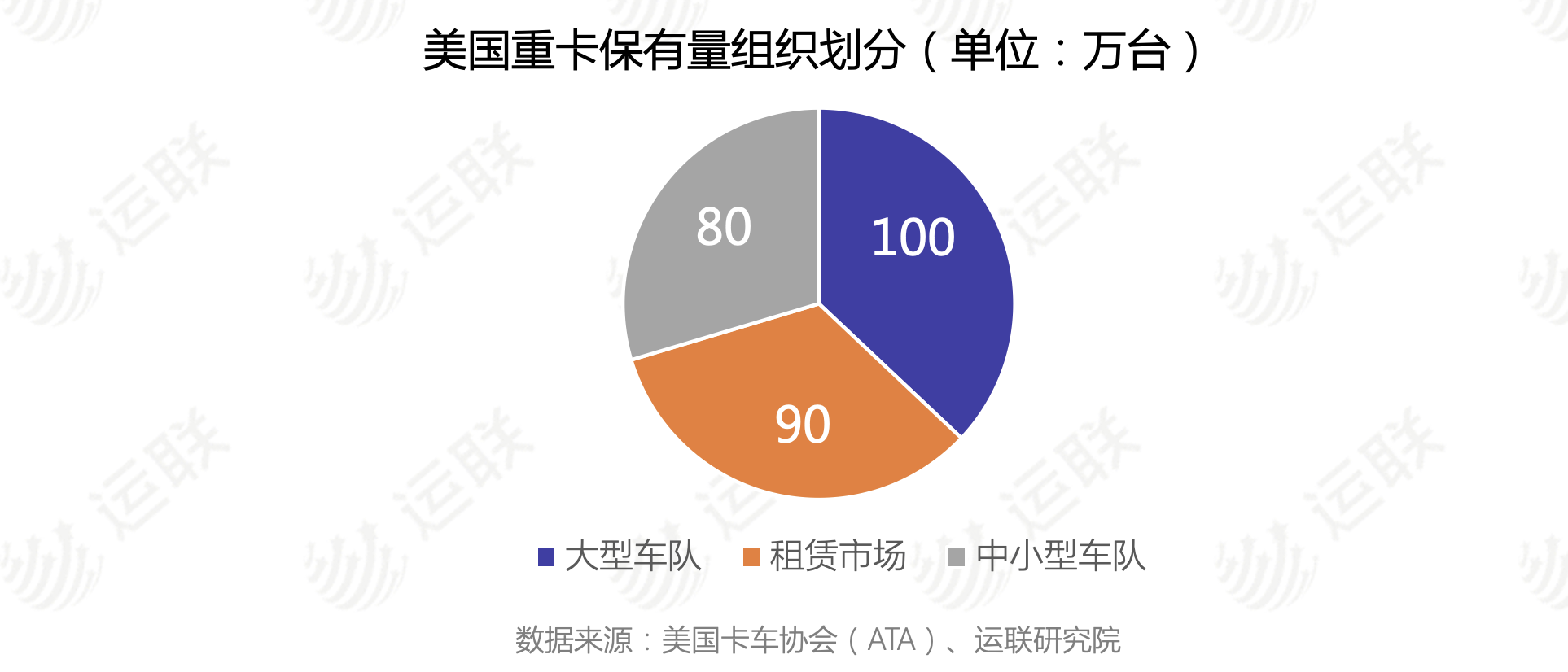

1.1 美国重卡市场呈现显著的车队化特征

与我国重卡以个体车为主的结构不同,美国重卡绝大多数是以车队形式存在,因此组织化程度更高。

截至2019年底,美国物流运输用重卡(Class 8)保有量约270万台,其中约100万辆隶属于大型车队,如制造业企业物流、UPS、FedEx等企业,多用于长途运输;约90万台隶属于租赁市场;剩余80万台分属中小车队或极少数个体司机。

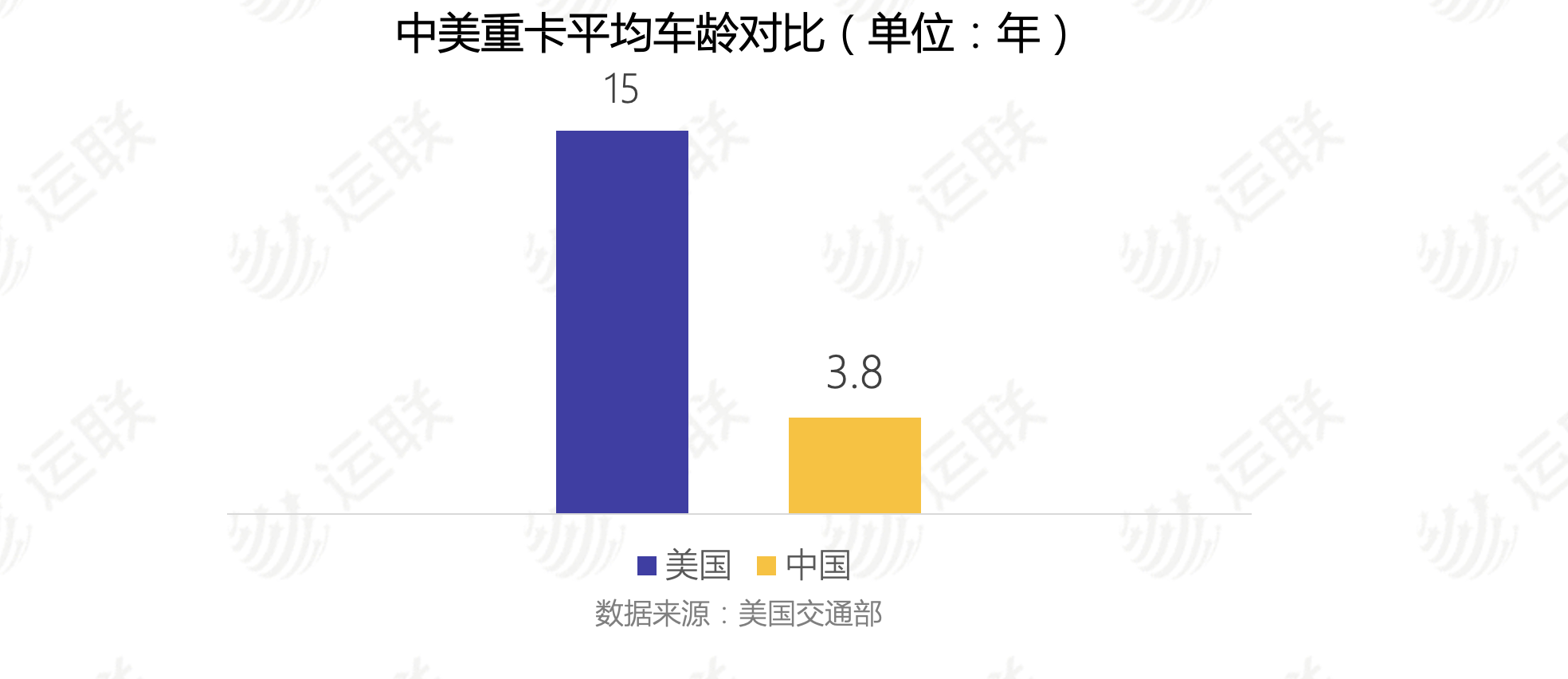

1.2 美国重卡平均车龄几乎四倍于我国重卡

据美国交通部统计,美国重卡平均车龄已经达到了15年左右,而我国重卡平均车龄则不到4年。10年左右的车龄意味着后市场维保、零配件需求被充分释放,进而后市场利润必然占据整个重卡市场利润的主流。

1.3 美国重卡车型结构更稳定

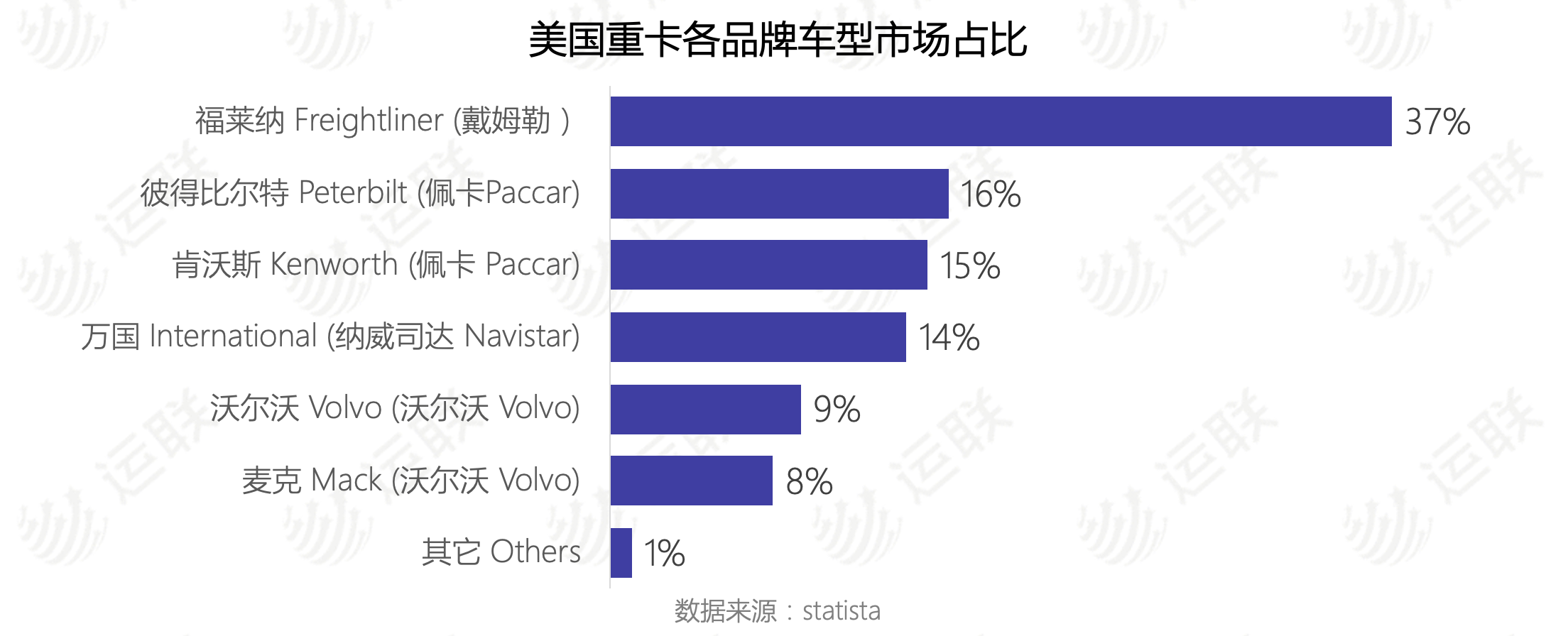

多数中国主机厂出于推行差异化市场竞争的考虑,会频繁地推出新车型、新技术以吸引客户、快速占领市场,而美国重卡则已经拥有稳定的车型体系。

车型系列的稳定销售,直接决定了其后市场零部件品类、质量和维保技术的的稳定性和通用性,客观上为后市场降低了零配件替换通用成本、提高了操作效率。

美国重卡市场的生产商格局已经被戴姆勒的Freightliner,Paccar集团的Kenworth、Peterbilt,Navistar的万国(International),沃尔沃的Mack瓜分完毕,总计占据近90%以上的市场份额。

1.4 美国重卡零部件质量管理体系更健全

中国卡车零部件缺乏统一的标准编码,导致质量难以追溯;加上车型变化太快,导致零部件通用性无法保障,而维修厂一般都是按需采购,时效得不到保障,进而严重影响维保服务效率。

相比之下,美国车型则相对稳固,从而零配件型号、质量标准也更稳定,在此基础上更容易建立可追溯的、完善的质量保障体系。美国零配件质量保障按背景属性可分为官方认证与行业内检测认证两类:

1)官方背景认证(以DoT认证为例)

美国交通部(DoT)认证,由交通部下属的NHTSA(国家高速公路交通安全局)具体负责,凡是出口到美国的汽车零配件都必须通过其认证。和行业内的认证相比,NHTSA除了制定零配件质量标准以外,更多关注整体交通安全,以避免或减少因交通事故造成的伤亡和经济损失为主要职责。零部件厂商申请检测通过后,可在DoT官网查找到。

2)业内认证(以CAPA认证为例)

来源:https://www.capacertified.org/

合格汽车零部件协会(CAPA)是一家独立非盈利认证实体,通过委托专业实验室Intertek(天翔集团),以严苛的测试流程和标准在行业内树立了良好口碑,通过其测试的非原厂零部件将被授予CAPA认证黄蓝标(CAPA Seal)。

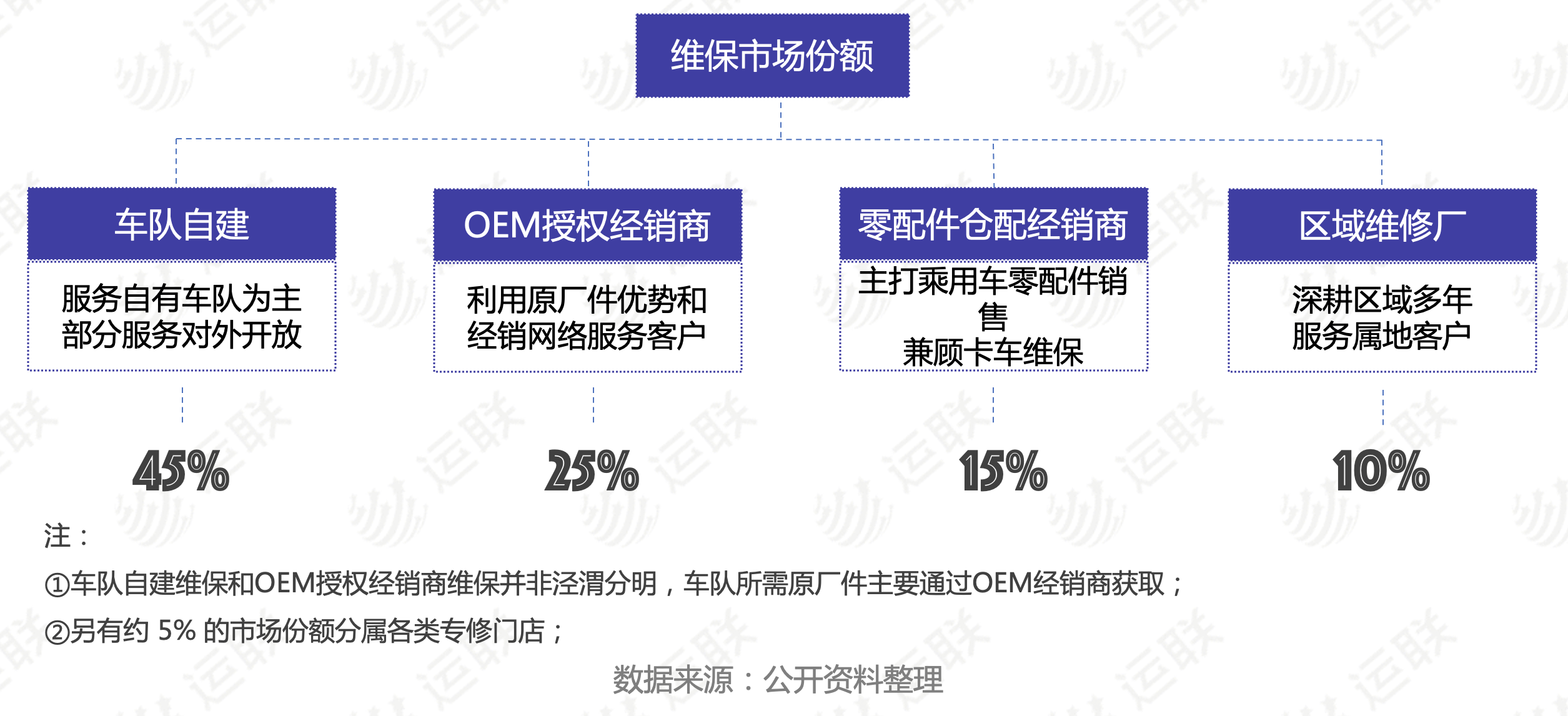

从供给侧来看,美国重卡维保市场主体根据企业属性不同可分为4个主要类别:中大型车队自建维修厂、OEM授权经销商维保服务(Truck Dealers)、零部件仓储分销商(Warehouse Distributors)和各区域的独立维修厂。

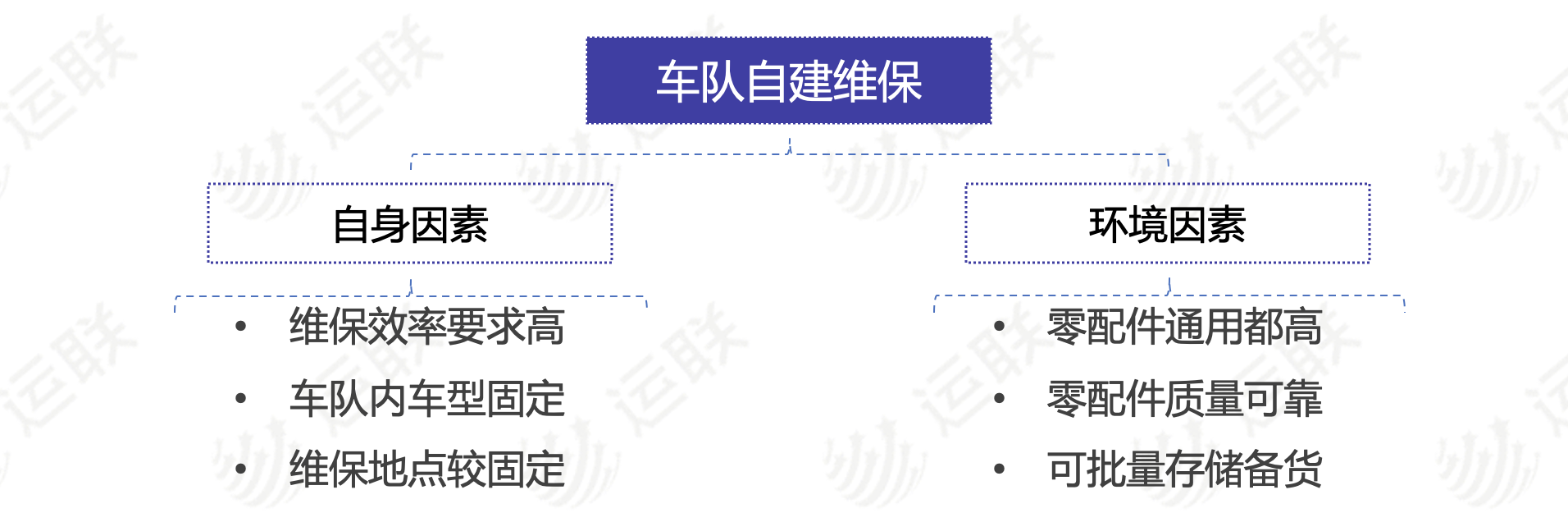

2.1 车队自建维修站

1)车队自建维保以服务自家车辆为主

中大型车队(包含企业物流、物流企业、外包服务型车队)占美国重卡保有量的近50%。基于自身和环境的原因,通常以自建维保为主来满足自身维保需求。

其中,自身原因包括:车辆数量庞大,内生维保需求可预期;车型固定,零部件品类结构较简单;维保地点集中,大多数位于车辆集中区域;维保质量要求高,对车辆运营效率要求极高,不允许车辆因故障或维保质量不过关而影响运行。

环境原因包括:得益于美国健全的编码体系和质量检测标准,卡车零配件质量基本可以得到保障,假件仅占整个零配件市场的10%以下;其次,零配件通用性较强,可以批量采购,降低成本。

2)自建未来趋势:共享开放,资源充分利用

美国卡车零部件流通渠道相对扁平,流通便捷;加上车型相对单一,零配件、维修资质通用性较高,自建维修厂维修能力未得到充分利用,因此,已有部分自建维修厂对社会开放。未来,可能会出现自建维修厂共享平台,通过自动接单来吸纳社会维保需求,充分利用自身维保能力,使自建维保利益达到最大化。

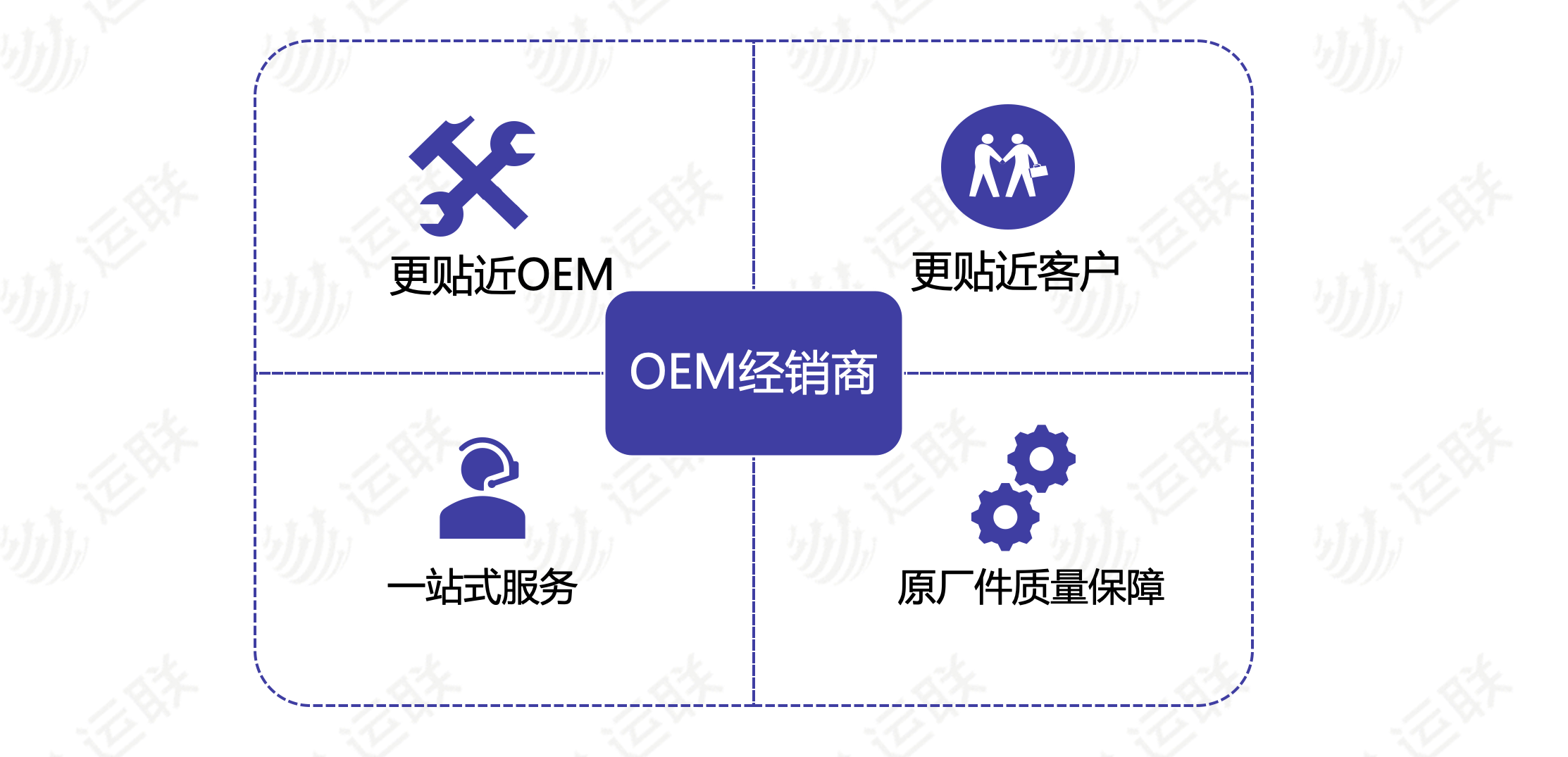

2.2 OEM授权经销商(Truck Dealers)维保

1)一站式、保内+保外服务维持客户粘性

美国卡车授权经销商一般都是以代理销售卡车品牌起家,发展过程中通过并购等扩张手段引入维修、保养、租赁等业务,通过为客户提供可靠的车前车后一站式服务,实现对卡车买家的无缝对接。如Rush、Penske等头部企业,几乎能覆盖到全美所有的卡车维保服务场站。

2)OEM授权经销商维保拥有较深的护城河

美国OEM授权经销商渠道护城河的构建,既源于经销商们对保外非原厂件维保的关注和布局,也取决于客户对原厂授权的维保技术和服务的信赖。从整车销售开始,授权经销商充分利用自身技术优势,为客户提供保内维保的同时,也为保外留存做好口碑铺垫,出保后则利用非原厂件和原有技工团队继续为客户提供可预期的服务。

2.3 连锁零配件仓储网络:以零配件仓配分销网络为支撑

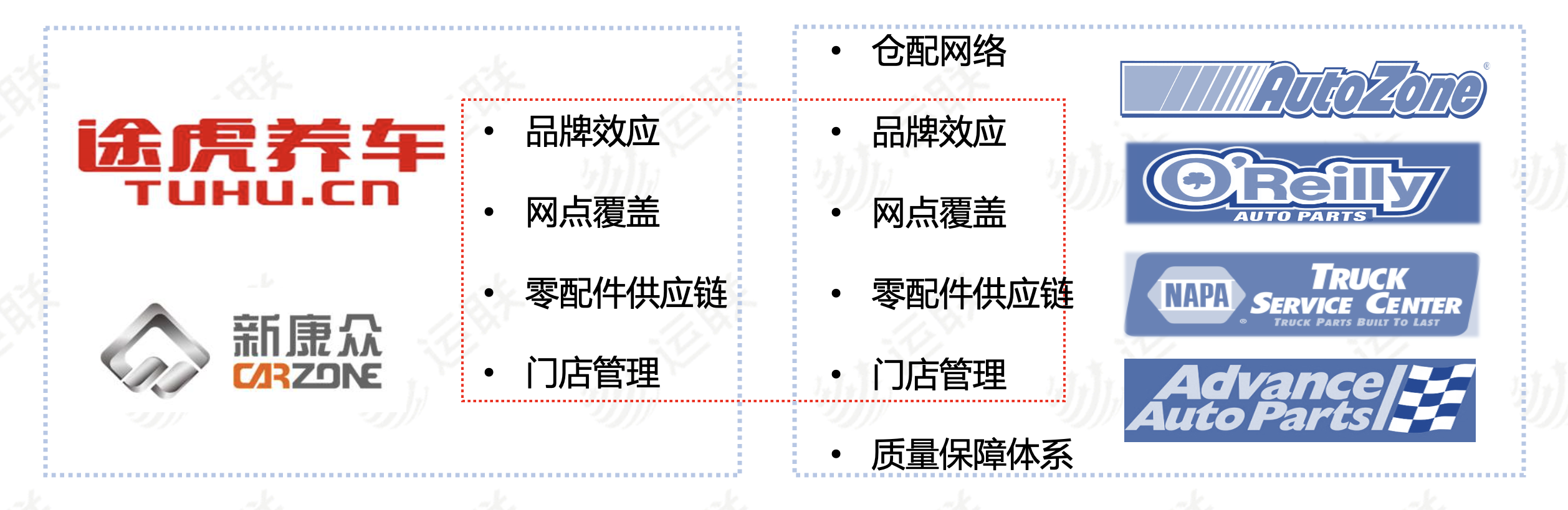

覆盖全美的连锁仓储分销商根据经营范围的不同可分为两类:一类是以全品系后市场经营为主业、包含卡车维保的汽车零部件仓配企业,如AutoZone、NAPA、O’Reilly 等;另一类是专注卡车后市场维保的连锁型公司,如FleetPride、FSI (Fleet Services International)、HDA Truck Pride等行业头部企业。

1)零配件经销商仓配网络

以乘用车零配件销售为主业,及拥有卡车维保业务的仓配企业,是通过其强大的分销仓库、门店网络来销售配件的。例如四巨头AutoZone、NAPA、Advance Auto Parts和O'Reilly,主要服务于中小车队型客户和DIY客户。但此类企业往往并不将卡车零配件和维保业务作为主业,而是重点关注乘用车零配件销售业务。

值得一提的是,创始于上世纪20年代的NAPA通过开放加盟,获得了相对于另外三家更加健全的汽车维保网络(其余三家主要专注于零配件销售,维保业务以客户DIY为主)。其旗下专注卡车维保的Truck Service Center,拥有覆盖全美的超过1300家门店,依托自家零配件供应链,可为客户提供汽车金融、保修、个性化日常维保等服务。

2)专注卡车后市场维保的连锁

专注卡车后市场维保的连锁型公司有Fleet Pride、FSI (Fleet Services International)、HDA Truck Pride等;此类企业大多在重卡维保领域深耕多年、有着完善的卡车品牌修理资质和专业的技工队伍,相对于区域性的维修厂,其覆盖范围更广,对于零配件供应商的议价能力更高。此外,这类企业大多和车队自有的维修厂合作,如驻点维修、道路抢险等。

3)拼规模和覆盖率的仓配型维保护城河较浅

与OEM授权经销商维保相比,独立三方渠道最明显的劣势在于无法涉足保内授权渠道(原厂件流通渠道),保外又很难形成差异化竞争,只能靠同质化的服务、配件直接竞争,从而导致其难以占据维保市场主流。

2.4 独立维修厂

此类修理厂以维保服务为重心,不做零配件仓储分销业务(即没有自己的以分销为目的的仓配网路),通常只专注于维修一个或几个特定卡车品牌;一般有着较长的发展历史,依靠口碑和人脉经营,整体规模有限;规模较大的维修厂会面向零部件仓配分销商采购,建立自己的部件备品库。

这类企业主要服务于区域内的中小车队和为数不多的个体司机,但跨区域组织化程度较高(通过联合成立同业联盟,抱团发展,争取零配件采购议价主动权)。

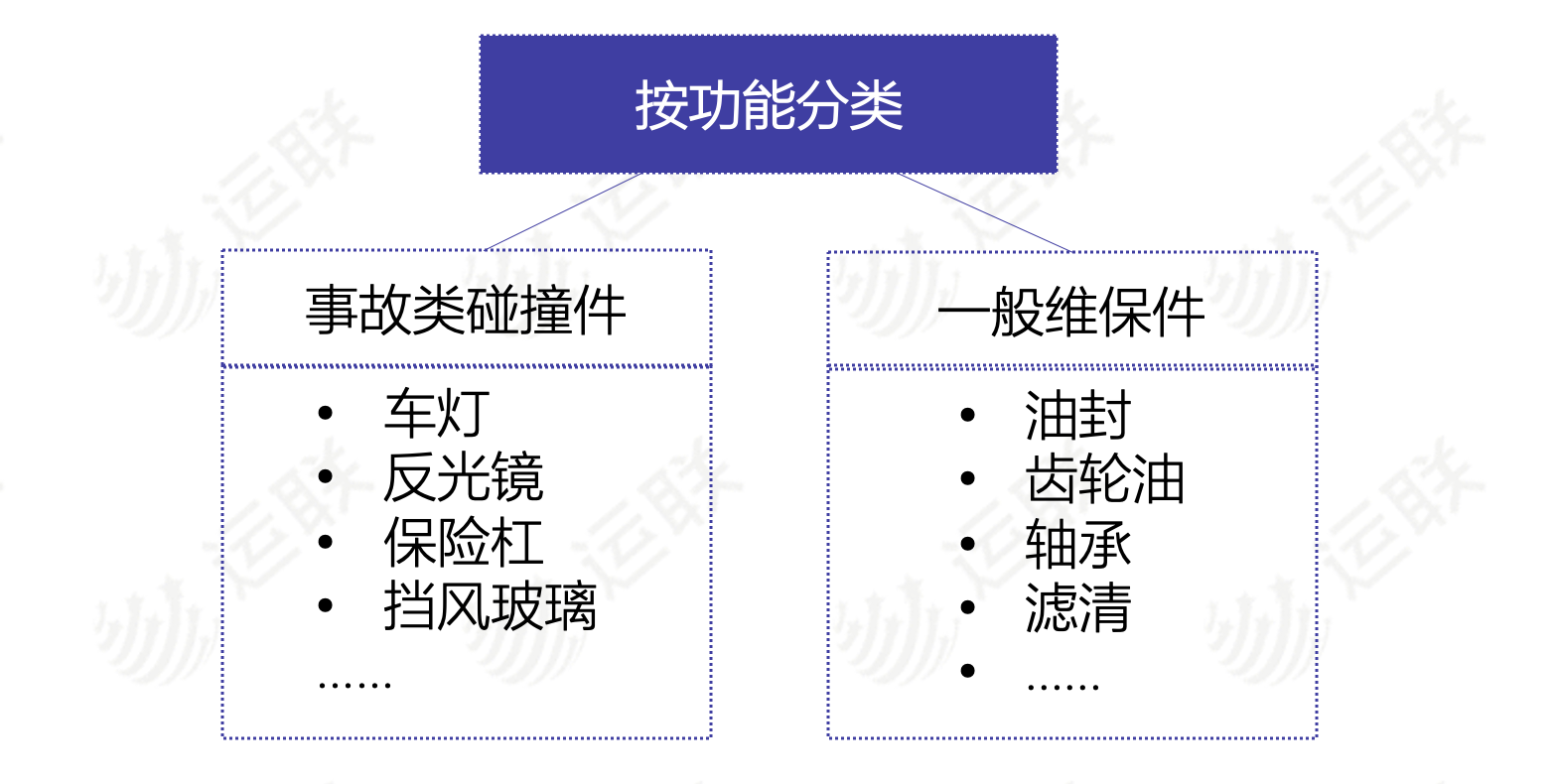

3.1 卡车零配件的分类

从功能角度看,美国后市场分为一般类维保件、事故类碰撞件,其中一般类维保件主要指定期维护、修理场景下所需更换的零配件,如油封、齿轮油、轴承等,主要由车主购买;事故类碰撞件主要指因车辆发生碰撞事故需要更换的如保险杠、车灯等部件,主要由保险公司支付,本文主要关注一般类维保件的分销模式。(一般类维保件按自身属性又可分为易损件和保养件,此处不做细分)。

以上两类零部件根据功能来源不同,均可分为原厂件及非原厂件;其中,原厂件主要由主机厂自行生产或者由主机厂认定的一级配件供应商生产,由授权经销商渠道分销;非原厂件则主要由NAPA、AutoZone等分销商从海外零部件企业提供,通过零售市场渠道和仓配企业渠道分销至维修厂或用户端。

3.2 原厂件主要在OEM授权经销商渠道流通

授权渠道零部件来源主要是由OEM自行生产或OEM指定的一级生产商提供的原厂件,由OEM自营仓储配送中心采购后再经由卡车经销商销售。原厂件价格相对较高,但零配件质量有充分保障,可靠性强。值得一提的是,授权卡车经销商同时也会采购非原厂件,以满足保外客户需求。

3.3 非原厂件主要通过仓配型企业流通

非原厂件依托AutoZone、NAPA等零部件仓配经销商遍布全国的仓储配送中心流通,可为客户提供快时效服务。零部件来源相对更宽泛,既有本国生产商,也有海外供应商,但必须获得相关认证作为准入资格。该渠道零配件品类更加齐全,价格较原厂件更低,主要面向维修厂客户(to B,如车队自建维修厂和区域独立维修厂等)、个体自行采购和自身经营的维保业务使用。

3.4 生产商、分销商之间无多余层级结构

没有国内的层层分销,加之美国卡车品牌的高集中度和型号的相对单一,美国卡车零配件的分销得以实现高效流通,既能满足卡车用户对维保时效的苛刻要求,又实现了维保供应商的利益最大化和竞争力的提升。

4.1 物流运力呈逐渐集中趋势

随着货源逐渐向物流头部企业集中(如快递赛道,头部企业逐渐垄断了绝大部分货量),越来越多的企业物流向社会开放,转身做物流企业。为降低边际成本,手握稳定货源的玩家会更倾向建立可直接控制的运力。这也就意味着更多个体司机将会被吸纳进来,推动运力会趋于集中。

与此同时,伴随着今年1月1日起《网络平台道路货物运输经营管理暂行办法》的实施,越来越多的个体司机接入网络货运平台,也在很大程度上实现了以网络平台为中心的运力集中。

4.2 运力集中助推维保决定权集中

在运力日趋集中的大背景下,维保作为保障运力平稳、车队高效运转的基础,很可能会被逐渐纳入运力组织或网络货运平台集中统一管理范围内,以往由个体司机掌握的车辆维保决定权会逐渐集中。但这不会一蹴而就。

美国运力普遍以车队形式存在,中大型车队的自建集中维保占据了维保市场一半左右的市场份额;连锁型维保供应商也承担着为少数中小车队服务的职能;区域维修厂市场占比极低,这一点和我国形成了鲜明对比。参照美国,随着我国运力集中,维保决定权也会逐渐集中。

4.3 乘用车维保头部玩家可否“跨界”商用车

美国做乘用车业务起家的四巨头(AutoZone、NAPA、Advance Auto Parts、O'Reilly )都不同程度地涉足商用车维保业务,尤其如NAPA Truck Service Center,依托自身强大的零配件供应链、可靠的零配件质保体系、遍布全国的维修网点和品牌效应,为客户提供优质的一站式维保服务。

同样,我国乘用车维保市场经过近年来的高速发展,途虎、新康众等头部玩家地位逐渐稳固,积累起了较高的网点覆盖率、较强的品牌效应、完善的零配件供应链体系等优势。与美国乘用车后市场四巨头相比,这些企业虽然出身不同,但却在各自市场内有着类似的优势。

伴随着维保决定权的集中,如果途虎、新康众等头部玩家“跨界”到更加散乱的商用车维保市场,不仅能够完善自身维保业务体系,也能够充分利用自身现有优势,在较高起点上参与竞争,承接愈发集中的维保需求,并快速构建起较深的护城河。

本文为运联原创,作者:运联研究院 田勇,如需转载请联系授权。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024