分享到微信朋友圈

微信扫描进入,并分享到朋友圈

具有互联网基因的物流平台,能否凭借自身的优势从中分得一杯羹?

来源 | 运联智库(ID:tucmedia),作者 | 运联研究院 张琪

商用车车险这份千亿级市场规模的大蛋糕一直被保险公司、保险代理机构、挂靠单位瓜分。那么,具有互联网基因的物流平台,能否凭借自身的优势从中分得一杯羹?

核心导读:

1)我国3000亿元商用车车险保费市场由保险公司、保险代理机构和挂靠单位瓜分;

2)商用车车险的决策主体是物流公司、挂靠单位和融资租赁公司,与采购主体不完全一致;

3)互联网平台利用大数据,通过“物联网+保险”模式,击穿整个保险理赔的成本结构,降低了车险的赔付率,有机会在千亿级规模的商用车车险市场中分得一杯羹。

1.1 市场规模预测:3000亿元保险市场

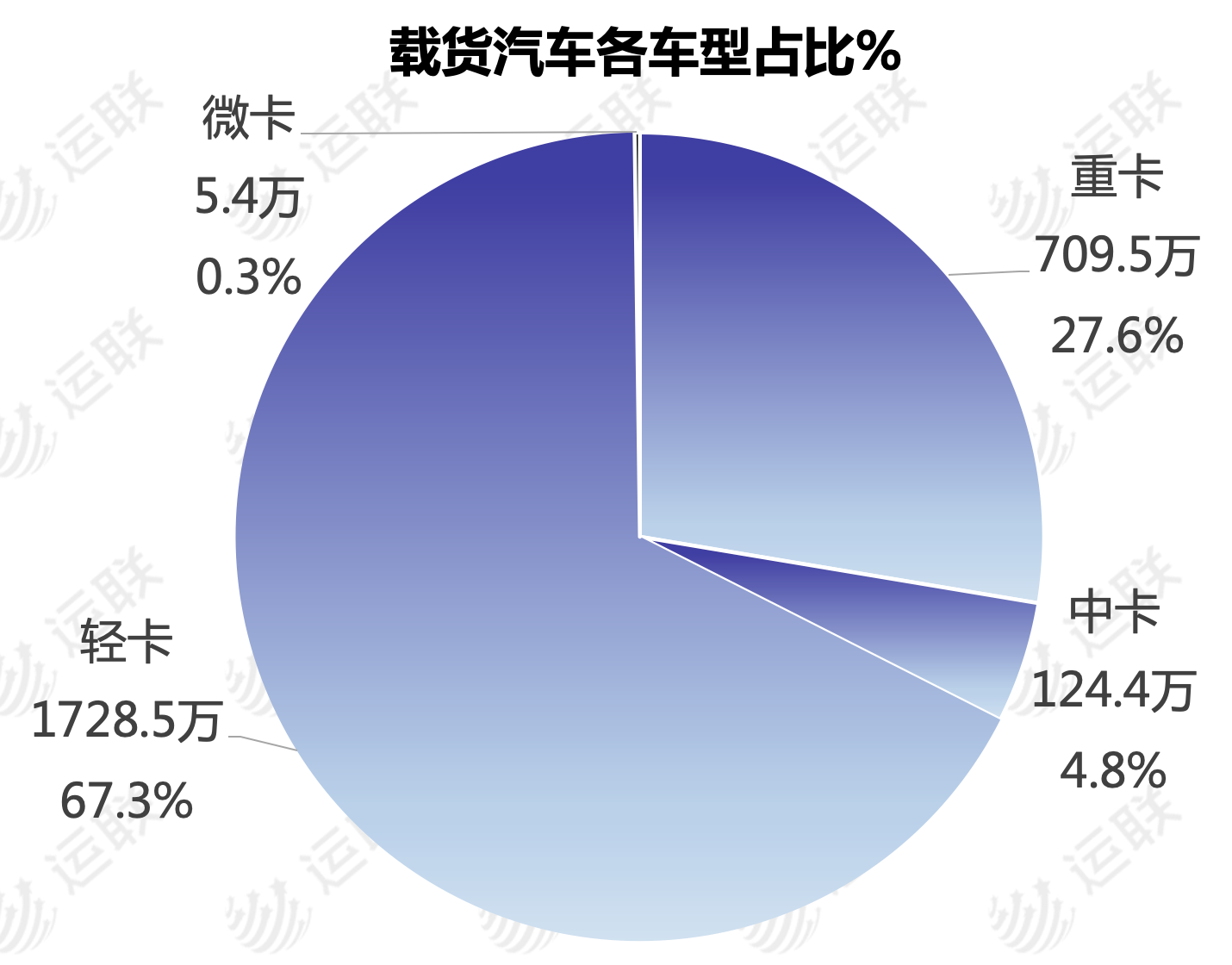

据全球经济数据库CEIC的数据显示,截止2018年底,我国载货汽车保有量为2567.8万辆,其中重卡709.5万辆,轻卡1728.5万辆,中卡124.4万辆,微卡5.4万辆。根据不同车型的保险计费标准可综合估算得出,国内商用车保费规模约为3000亿元。

1.2 保险利润来源于保费收入与赔付支出差额

从保险的基本原理来看,保险是一种概率问题,当车辆数量足够大时,出险率和赔付率就趋向某个特定的值。保险公司的营运模式非常简单,利润来源于保费收入与赔付支出的差额。

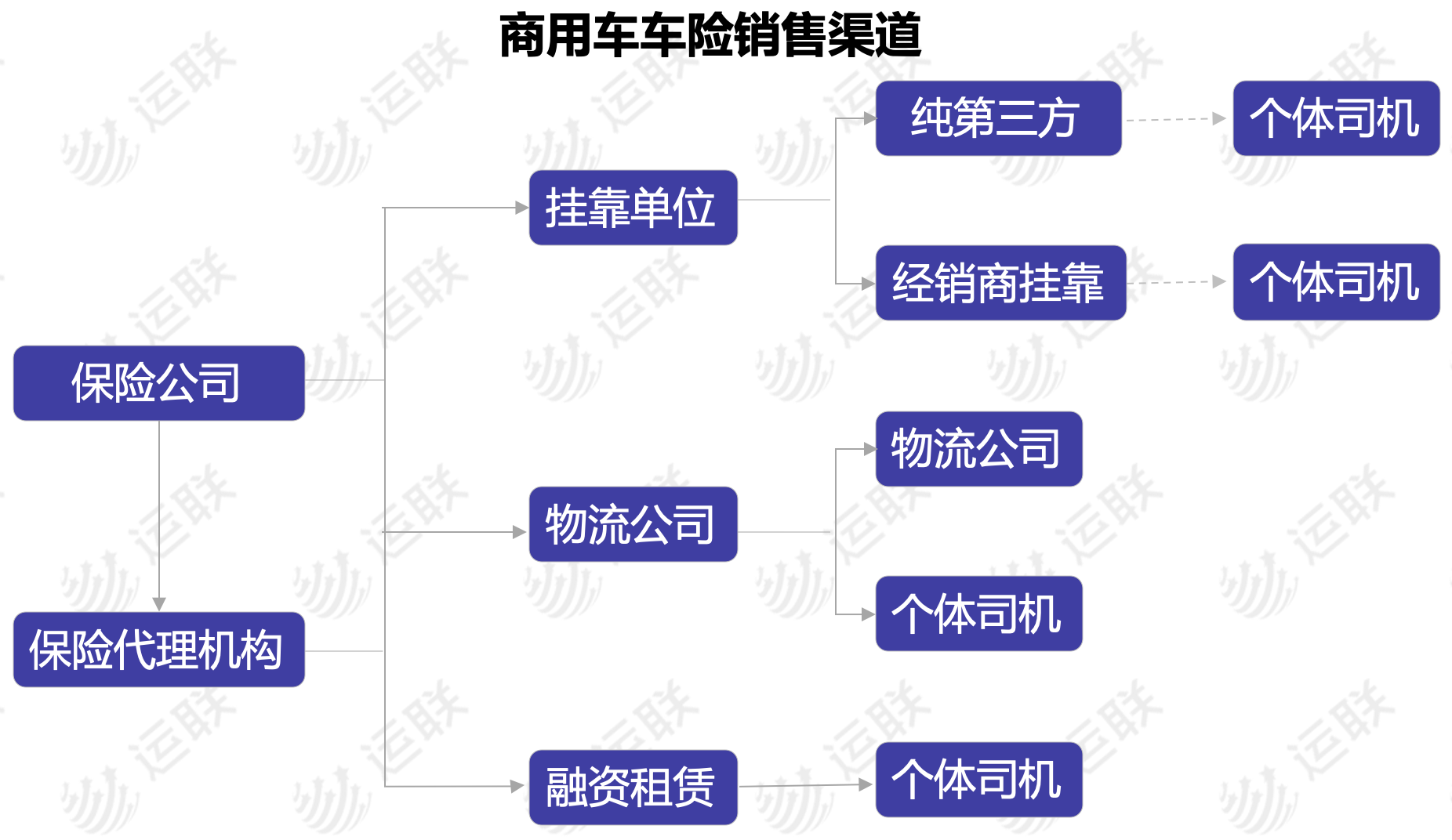

1.3 商用车保险主要通过保险公司及挂靠公司、融资租赁公司等代理渠道销售

保险公司通过自营以及保险代理渠道向投保人销售商用车保险,来收取保费。投保人出险后,则由保险公司负责理赔。

国内的保险市场中,中国人保、中国平安和太平洋保险的保费规模已占整个市场的60%以上,市场集中度已达到较高水平。

另外,保险代理机构作为常见的传统销售渠道,可以代理多个品牌的保险,以赚取保险公司佣金,但不负责出险和理赔。

商用车保险投保人分为两类,个体和组织。而由于国家政策限制,个体司机无法自行购买车险,需通过挂靠单位购买保险;组织则主要由物流公司组成。

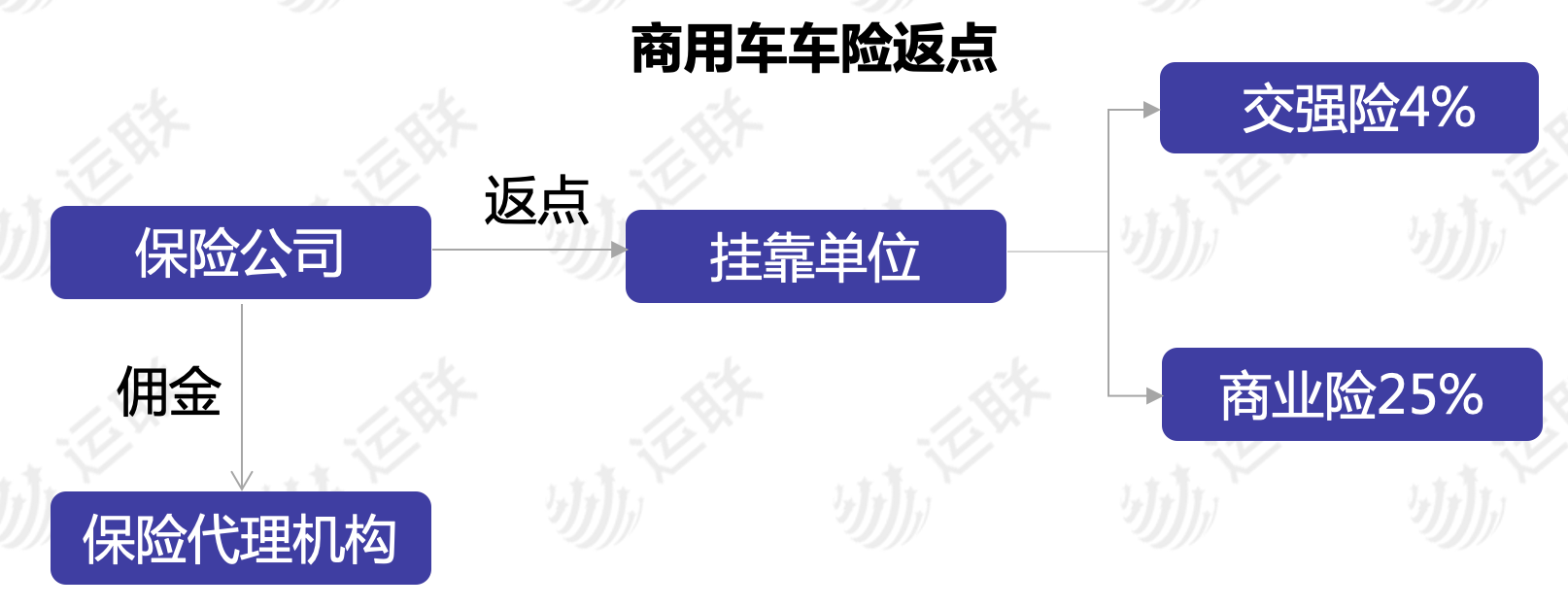

挂靠单位以赚取保险手续费(保费返点)为主。一般交强险的返点点数为4%,商业险的返点点数为25%,根据投保规模和保险序时进度,商业险返点略有不同。

1.4 商用车保险的采购主体和决策主体不完全一致

车辆挂靠的经营者主要以挂靠单位(纯第三方挂靠/经销商挂靠)为主,少数为融资租赁机构下的挂靠平台;因此,车险采购主体主要由物流公司、挂靠单位和融租租赁机构下的挂靠平台组成。

1.4.1 挂靠单位具有采购控制权,保险返点为利润来源之一

挂靠单位是目前市场上最主流的挂靠群体。这类挂靠单位前期通过给司机提供高额的购车补贴,吸引司机转移车辆产权,后期通过把控司机保险购买权赚取保险返点。

虽然部分经销商旗下的挂靠平台允许司机自行选择保险公司,但因在经销商这里拿到的保险折扣更高,司机还是会选择将保险购买权交给经销商。

1.4.2 物流公司既是购险决策人又是保费承担者

与挂靠单位不同,直营的运输组织以物流企业及企业物流部为主,个体较少。这类企业大多数是为了满足自身的运输需求,自己承办运输资质,自购车辆和招聘司机,车辆的产权与使用权自然都归企业自身拥有。

物流公司是商用车保险购买的决策人,在购买保险时会考虑保险费用和险种。因此,物流公司的规模、工况、货物属性、管理水平的不同,会影响公司决定采购哪种车险。

1)规模影响采购决策:一定规模的物流公司会选择自保

中小规模的物流公司在购买车险时会进行招标,然后选择与返点高、赔付快的保险公司进行合作。或者拿自有车辆的数量、每年的赔付率和出险率,来衡量是否需要购买商业险以及买多少限额的险种。达到一定规模的物流公司根据自身的出险率和赔付率情况,采用自保模式。

少数规模大的挂靠单位收取了个体司机的保费后没有向保险公司购买相应险种,而是把自己类比为保险公司,出险和赔付则由挂靠公司承担。

假设一家物流公司有3000台车,每年保费支出为5000万元,赔付率按70%算,赔付金额为3500万元。假设出现一次极端事故,车损加上100万后,第三者责任险也就200万以内。如果采用自保模式,结余保费1500万元,至少可抵抗8次风险。如果该公司历年的事故率和损失率比较稳定的话,可以尝试自保。

在物流行业内自保做得比较成功的企业有顺丰、德邦快递等公司。据运联研究院调研所知,顺丰内部设有专门的保险部门,负责出险和赔付等业务。

2)工况影响采购决策:封闭场景下不购买商业险

拥有经营港口用车、煤矿工程车、翻斗车和井下自卸车的物流公司,因为不进行道路运输,只在封闭场景中作业,一般不会购买商业险。在某些封闭场景内,这些运营车辆甚至连交强险也不会购买,一般出险和理赔由车辆所有者承担。

3)货物属性影响采购决策:危化品运输物流公司购买超赔险

油罐车等危化品车辆一旦发生交通事故,对周遭危害极大,普通的第三者责任险无法覆盖所有损失,因此这类经营危化品运输的物流公司一般会购买超赔险。

近年来,由于大货车危险的从业性质导致交通事故频发,机动车商业险已经不能更好地分摊、减轻车主的风险。因此,各保险公司针对大货车推出了大货车第三者责任超赔险,主要是为了在机动车商业险赔付后能够起到一个很大的补充作用。

4)管理水平影响采购决策:管理水平越高,购买险种额度越小

物流公司的制度越健全、管理水平越先进,其车辆发生事故的频率和次数就越低,从而整体保险的赔付率也就越低。因此管理水平能力高的物流公司,在购买车险时会降低购买险种的额度,从而达到降低保费的目的。

1.4.3 直租模式下融资租赁机构对保险具有决策权

商用车融资租赁机构作为金融公司,有售后回租和直租两种业务形态。直租模式下车辆所有权归融资租赁机构所有,司机享有使用权,车辆一般挂靠在融资租赁机构下的挂靠平台,融资租赁机构对保险具有决策权。

售后回租模式下,融资租赁机构对保险无决策权,车主自行寻找挂靠公司进行挂靠。

一直以来,车险在各大财险公司主营业务中占有重要地位,而商用车保险又是车险的重要组成部分。然而,在这巨大保费量级的背后是商用车居高不下的赔付率,财险公司普遍存在承保亏损的情况。

2.1 法律主体和经营主体不一致,无法洞悉赔付率高的根本原因

个体司机没有营运资格无法进行货物运输,因此必须找一家挂靠单位挂靠,这种情况导致车辆购买保险时,实际的经营主体与法律主体不一致。保险公司只能收集到投保人以及理赔报案等业务数据,没法获得车辆的行驶轨迹,驾驶情况等信息,因此无法真正的了解赔付率高的背后原因。

例如A司机挂靠在B单位,在C物流公司拉货。当A司机出险时,保险公司只知道投保人是B单位,车辆的车牌号等信息,无法了解到C物流公司以及A司机的作业场景。

2.2 商用车保险覆盖不全面,无法满足新兴平台客户需求

近年来,随着同城/跨城货运服务平台的兴起,越来越多的司机加入到平台拉货的行列。例如大量司机通过货拉拉/快够打车平台接单,这些车辆大部分以面包车型为主,面包车可办理营运和非营运保险,因营运车险保费高于非营运车险保费,再加上都是兼职拉货,导致绝大多数司机办理的是非营运保险。司机在拉货过程中出险,大多数保险公司以没有投保营运车险为由拒绝理赔。商用车保险无法覆盖这些客户群体,导致司机和保险公司时有纠纷的情况产生。

互联网的兴起给物流行业注入了新元素,“互联网+物流”模式推动整个物流产业生态的发展。

AI技术在保险上的应用,助力了商用车风险管理。其通过获取业务场景等信息进行风险评估,即通过对车辆动态综合风险提前做出预判和预警,并且可以采取干预指令,降低事故发生的概率,从而降低保险赔付;此外,还可以对车辆事故进行主动检测,降低出险后的理赔成本。

3.1 互联网保险公司牌照改革试点推动平台型公司切入保险行业

2015年商业车险改革试点互联网保险公司车险牌照发放,加速了产业互联网思维和保险的融合,加快了保险产品创新和服务创新,为互联网平台公司进入保险行业提供了政策层面上的支持。

中交兴路于2016年打造了首款商用车车联网动态数据保险产品“中交兴路保犇行动”。G7平台于2019年拿到了保险代理资质,目前为止与十几家保险公司达成了战略合作。

3.2 撮合型平台利用自身资源优势吸引司机采购保险

以满帮为代表的资源撮合平台不断涌现,通过整合社会化运力资源进行车货匹配,实现物流资源的配置优化。这些平台凭借着庞大的个体用户群,通过与保险公司合作,吸引司机采购保险从而进入商用车车险市场。例如满帮平台与中国人寿保险公司的合作,在满帮app上推出司乘意外险服务和驾乘险购买服务。

2020年1月,“网络货运”的道路运输经营许可证全面放开,满帮等撮合平台开始具备挂靠单位职能。从目前来看,虽然满帮等撮合平台尚未切入挂靠市场,但我们依然可以设想,未来满帮等撮合平台可通过充当挂靠单位职能,获得车险采购权,从而进一步进入商用车车险市场,瓜分车险这块大蛋糕。

3.3 大数据平台以数据为核心竞争力,降低车险赔付率

大数据平台以技术和数据为切入点,通过提供数据分析和挖掘车后市场精准营销等增值服务,推动整个物流行业的智能化发展。例如G7系统通过主动干预,疲劳驾驶提醒等功能防止事故发生,降低保险的出险率和赔付率。

这些大数据平台公司掌握的动态数据,几乎覆盖了道路货运行业所有的货运车辆,可谓是为保险行业填补了动态数据这个刚性需求的空白。G7等商用车车辆网和服务商,将凭借大平台、大数据的核心竞争力,通过“物联网+保险”模式,击穿整个保险理赔的成本结构,从而降低车险的赔付率,并有机会在千亿级的商用车车险市场中分得一杯羹。

©本文为运联原创,作者:张琪,如需转载请联系授权。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024