分享到微信朋友圈

微信扫描进入,并分享到朋友圈

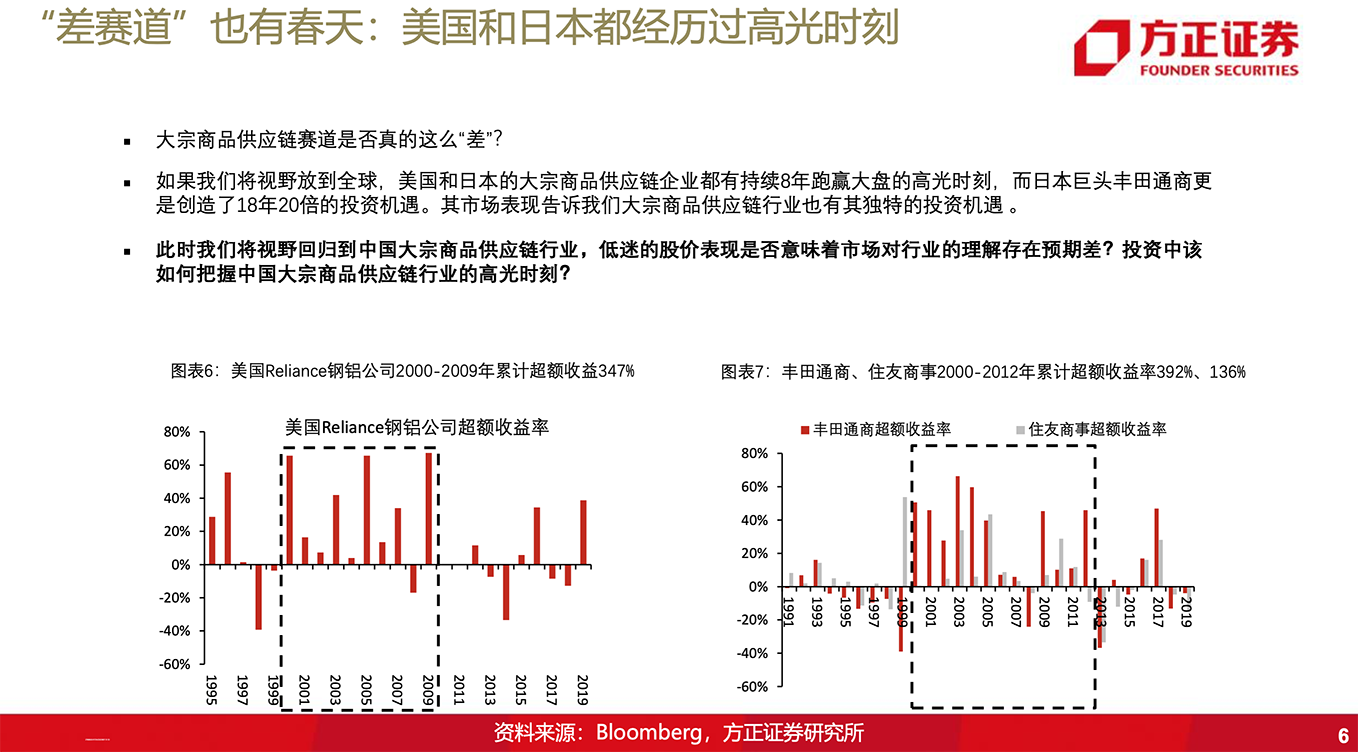

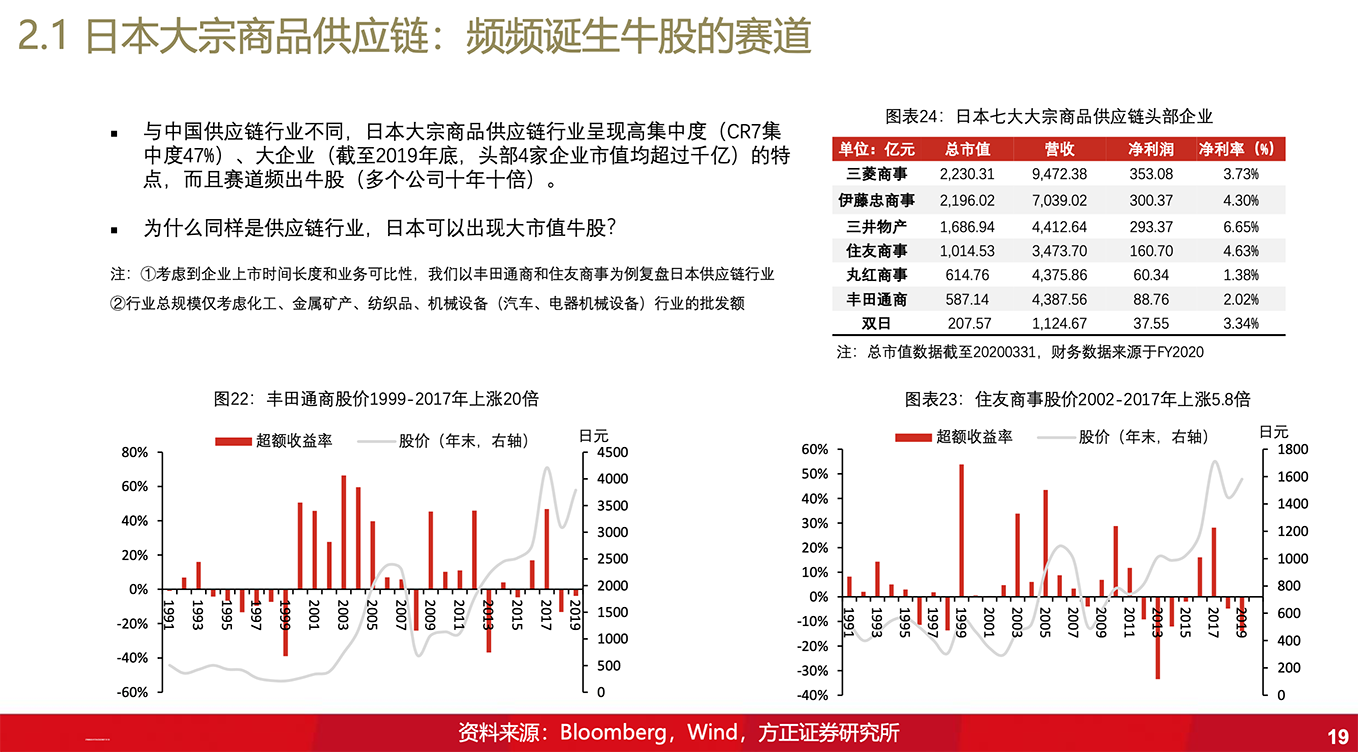

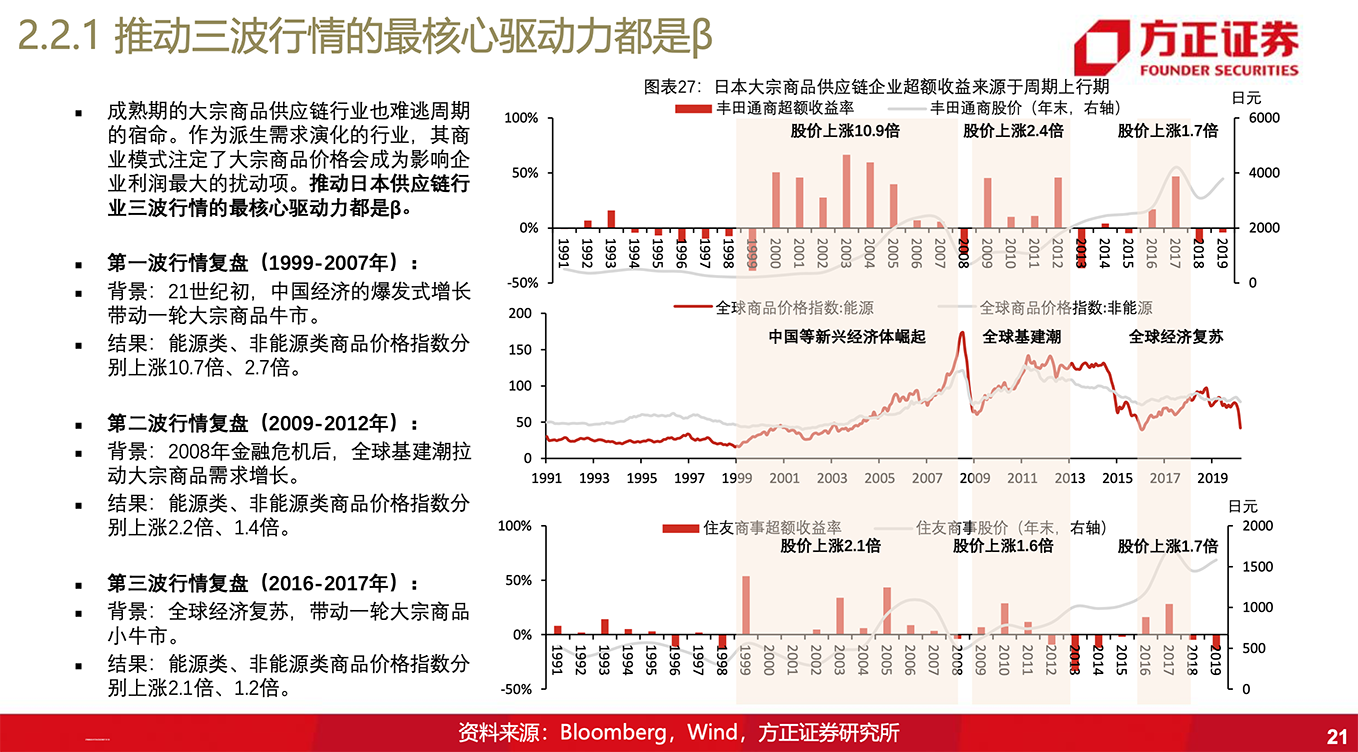

作为派生需求演化的行业,大宗商品供应链注定是周期性赛道,但在日本该行业却频频诞生牛股。最核心的驱动因素是什么?

来源:许可交运参考,作者:方正交运许可团队

本文节选自方正证券研究所于2020年8月6日发布的报告《大宗商品供应链行业:兴于周期,成于格局》,欲了解具体内容,请阅读报告原文。

核心观点

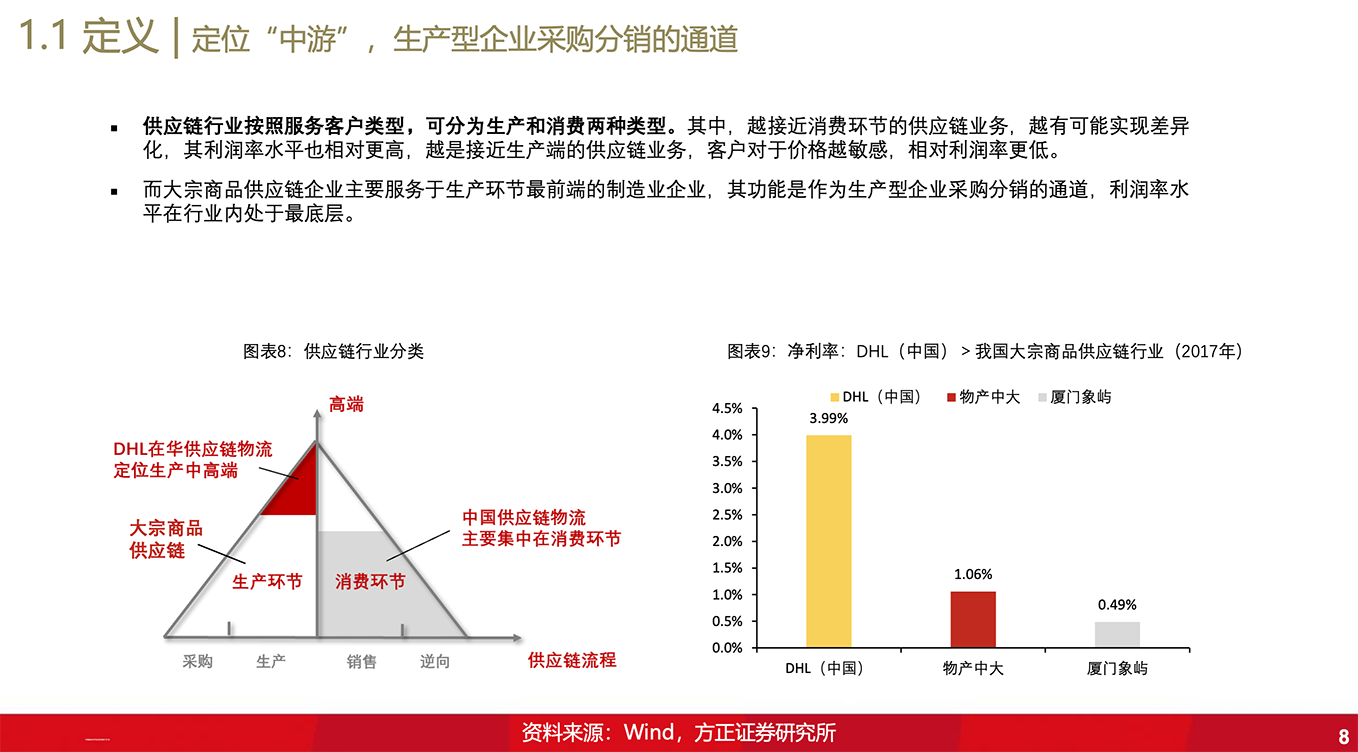

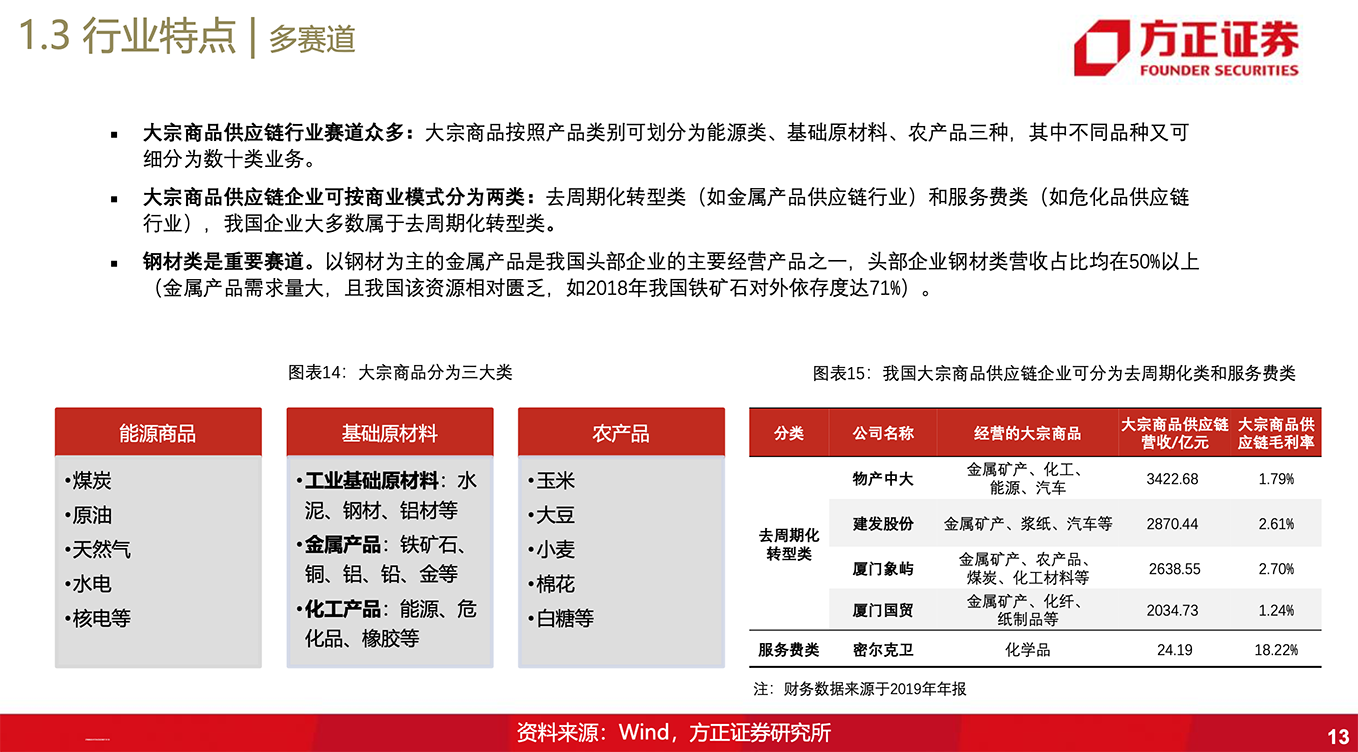

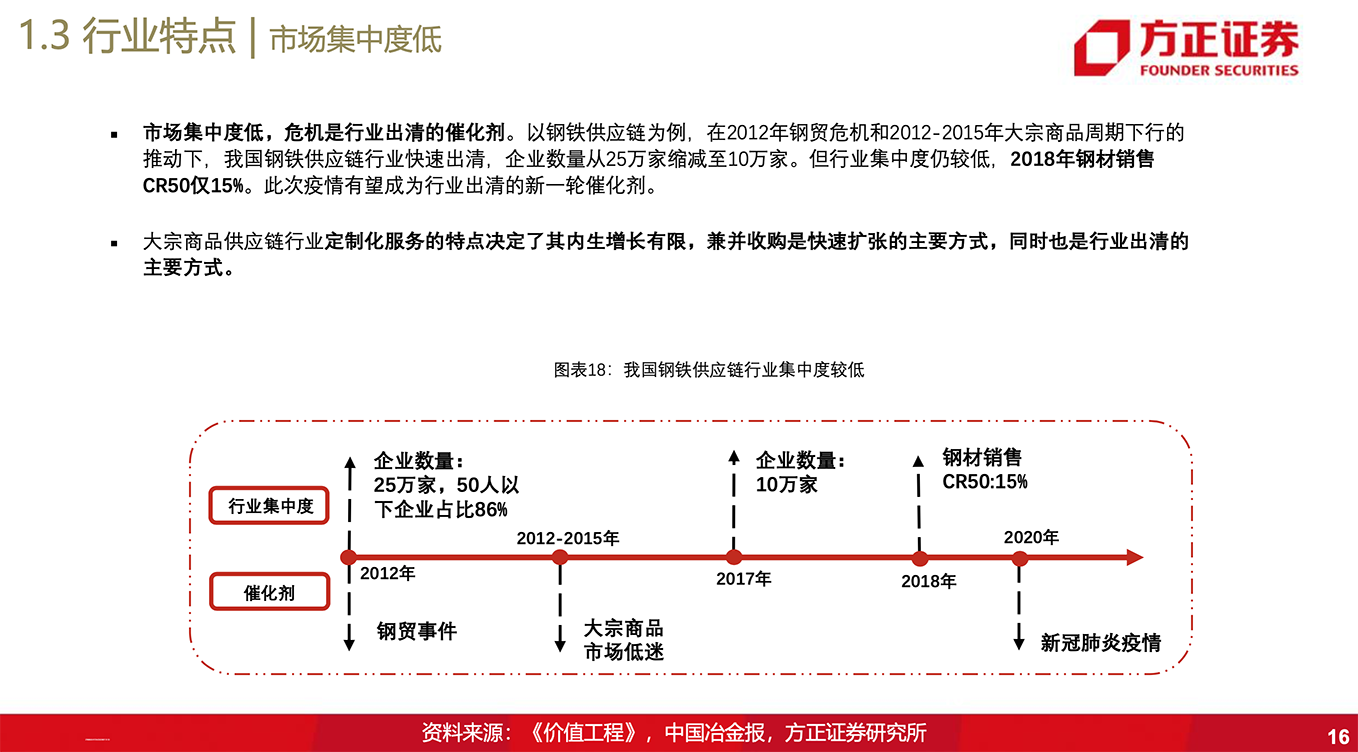

1、定位“中游”:多赛道、大空间、小企业

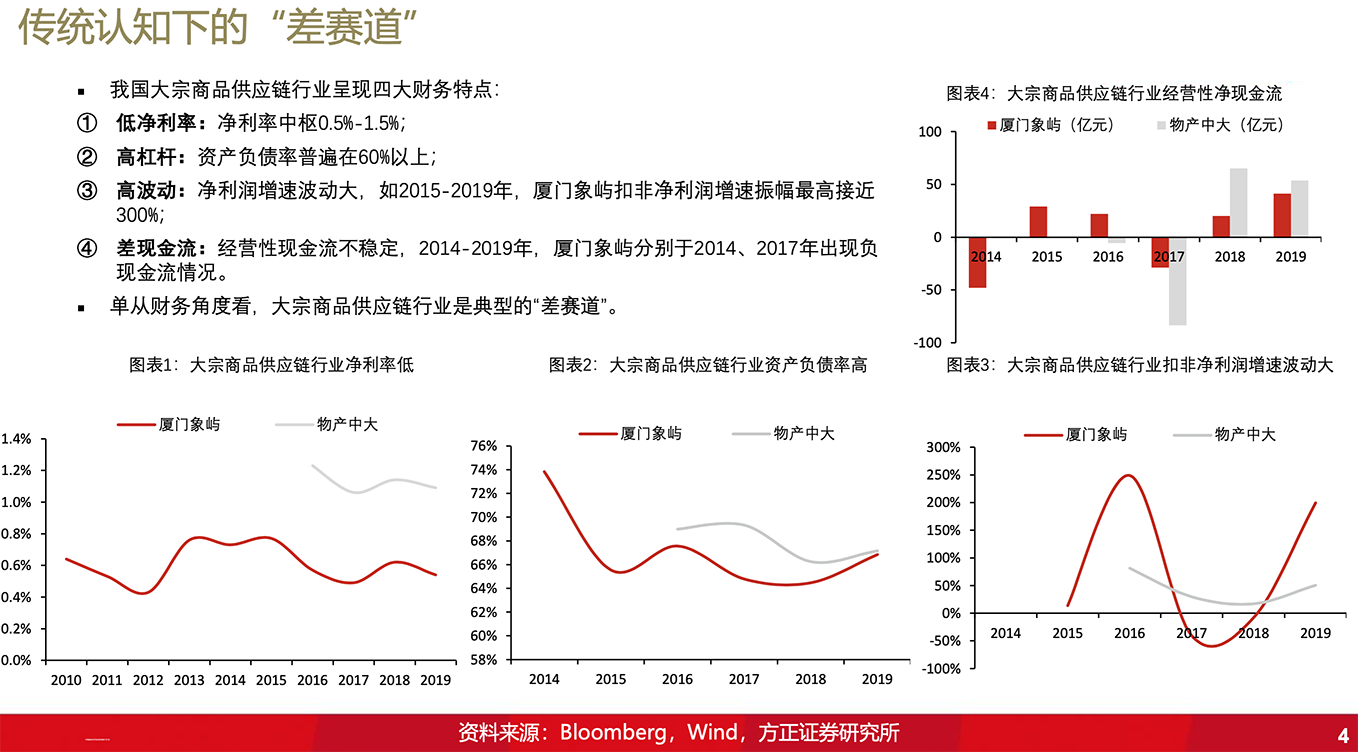

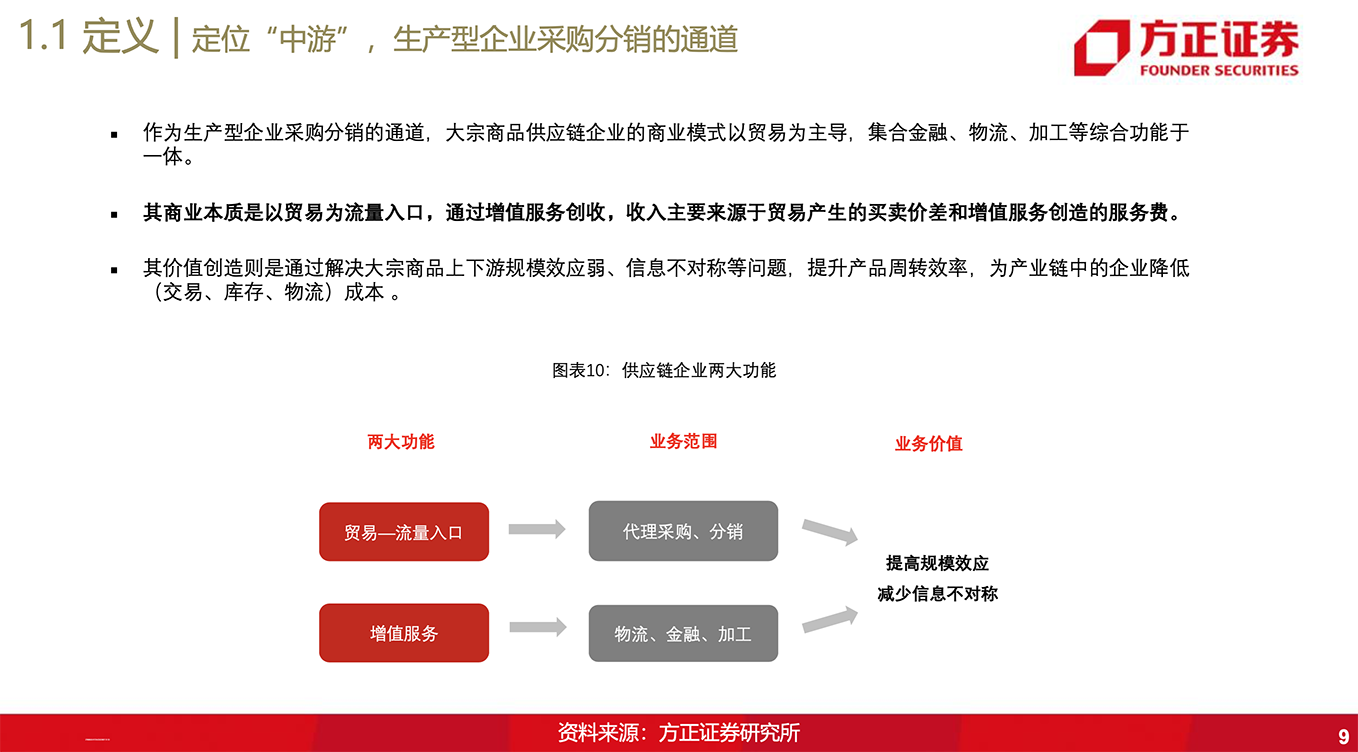

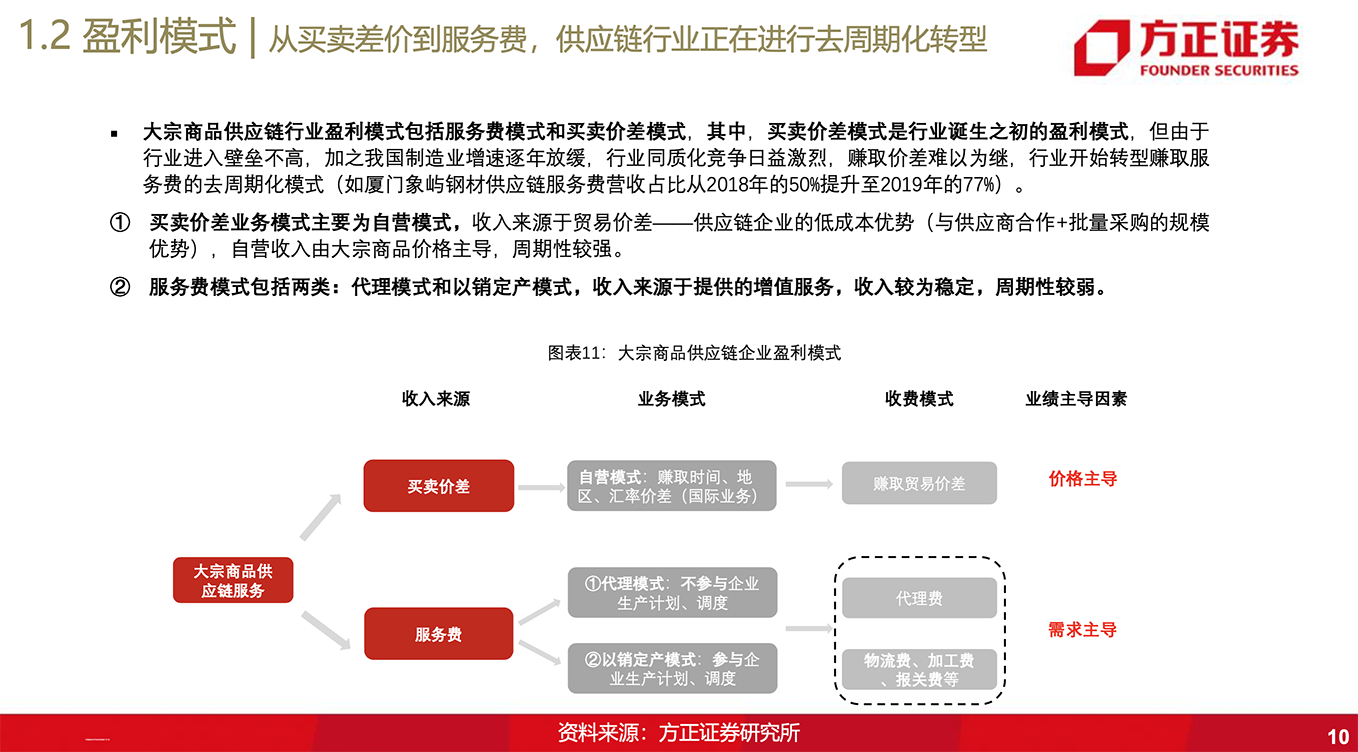

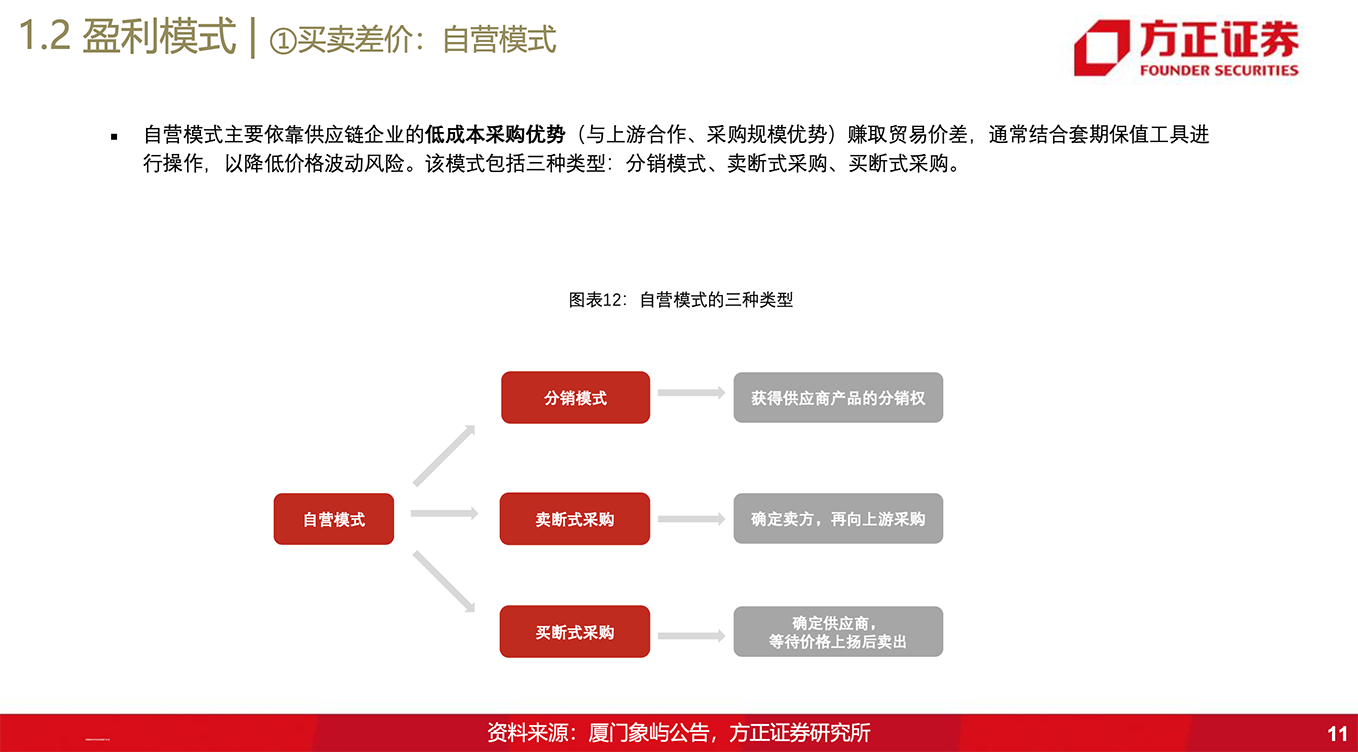

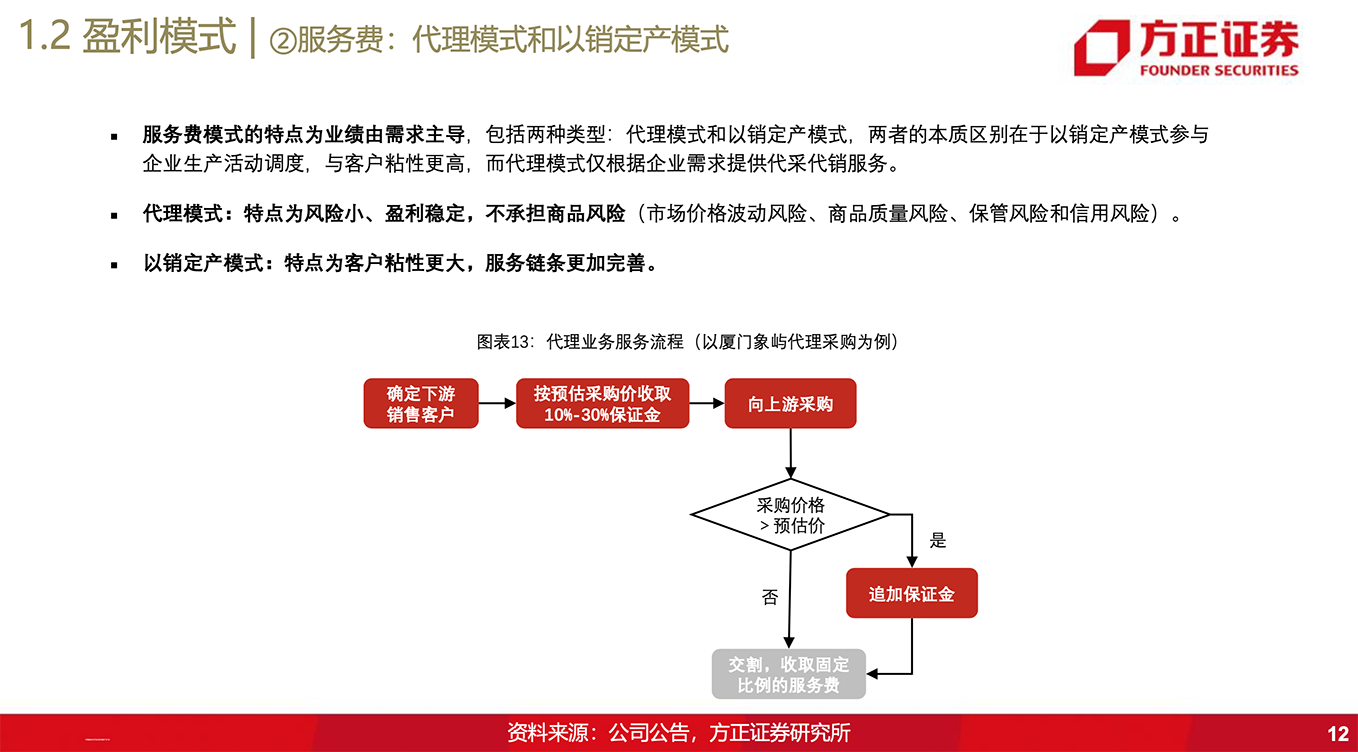

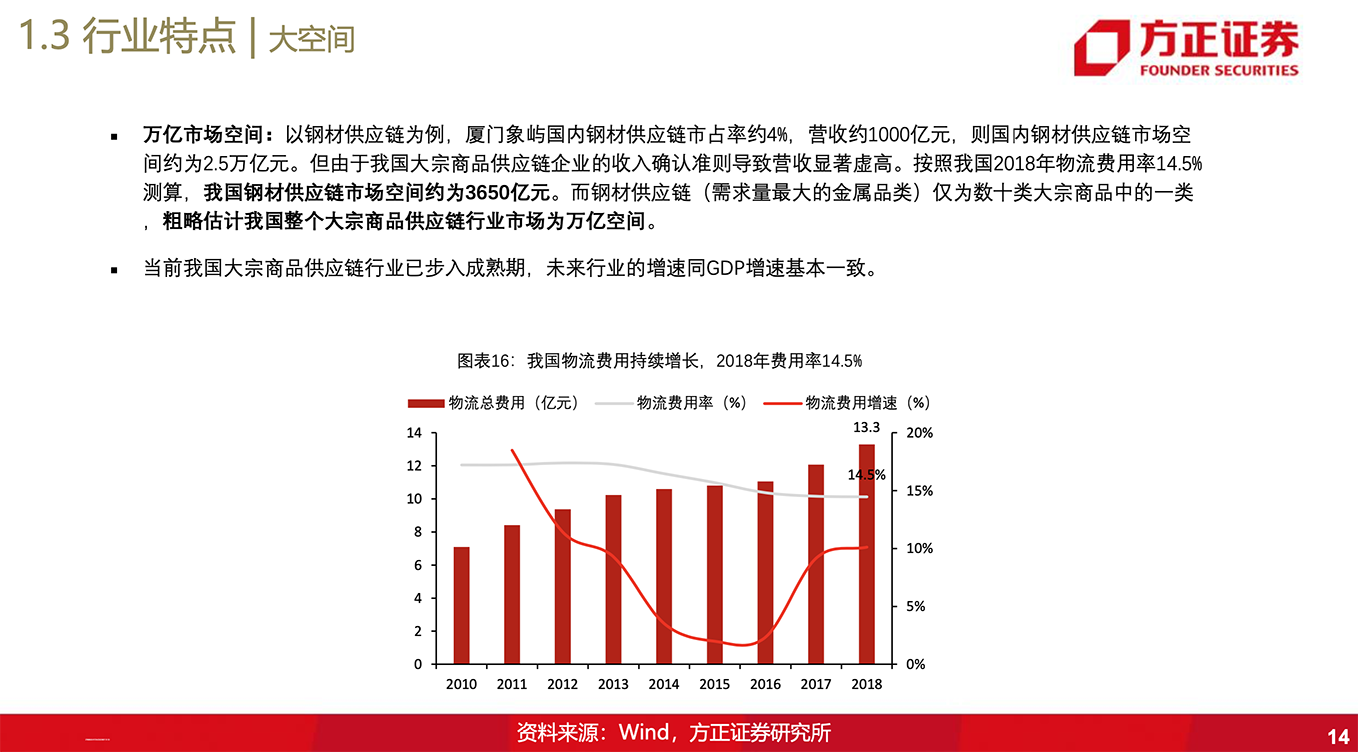

大宗商品供应链行业是生产型企业采购分销的通道,多赛道、大空间、小企业是主要行业特点。由于同质化竞争激烈,行业商业模式由传统依靠集采集销获取贸易价差的形式逐渐向收取物流、金融、加工等增值服务费进化。

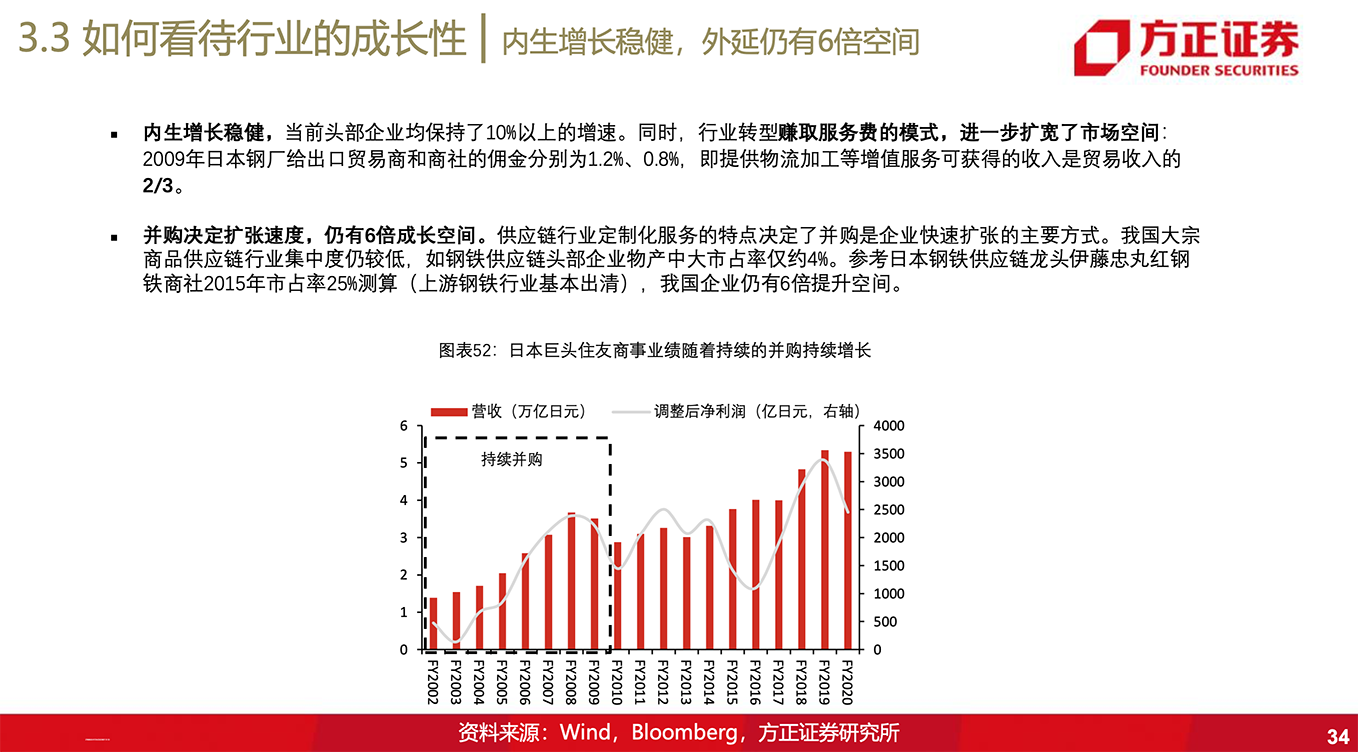

2、日本经验:频频诞生牛股的周期性赛道

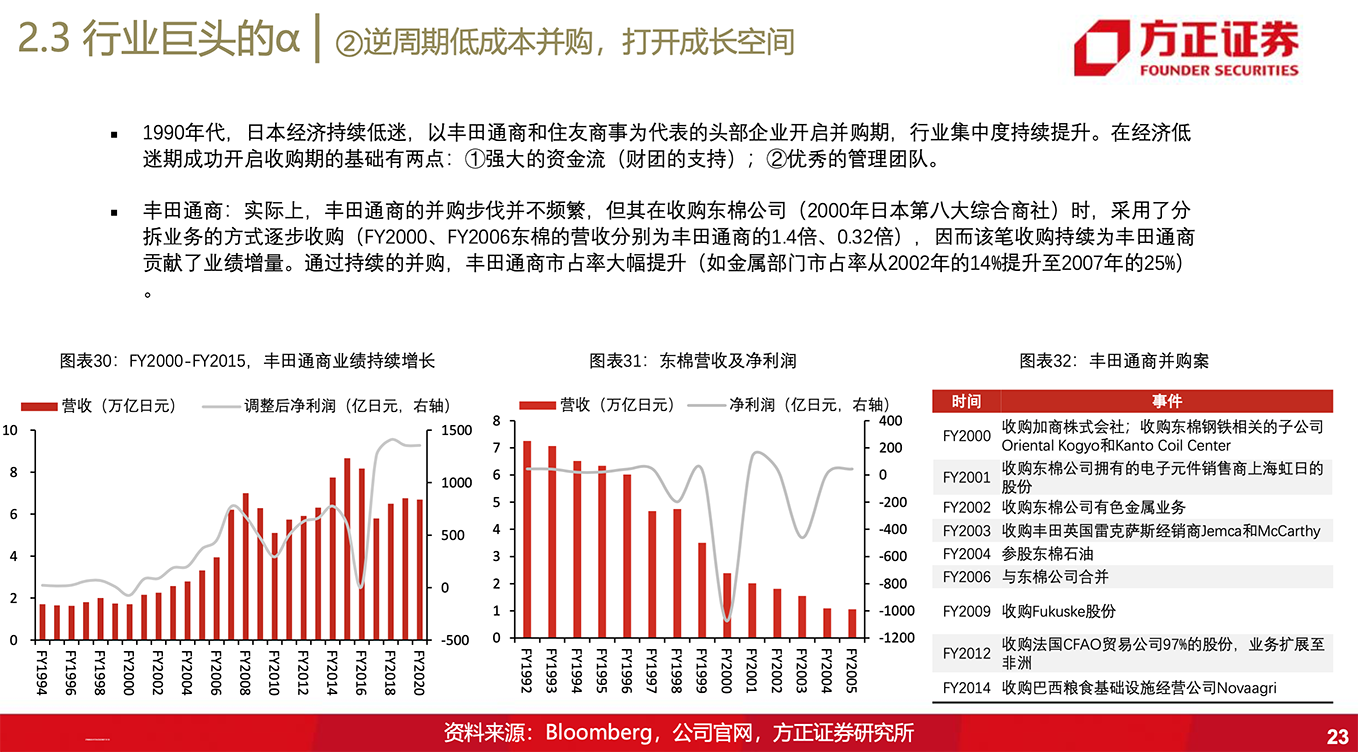

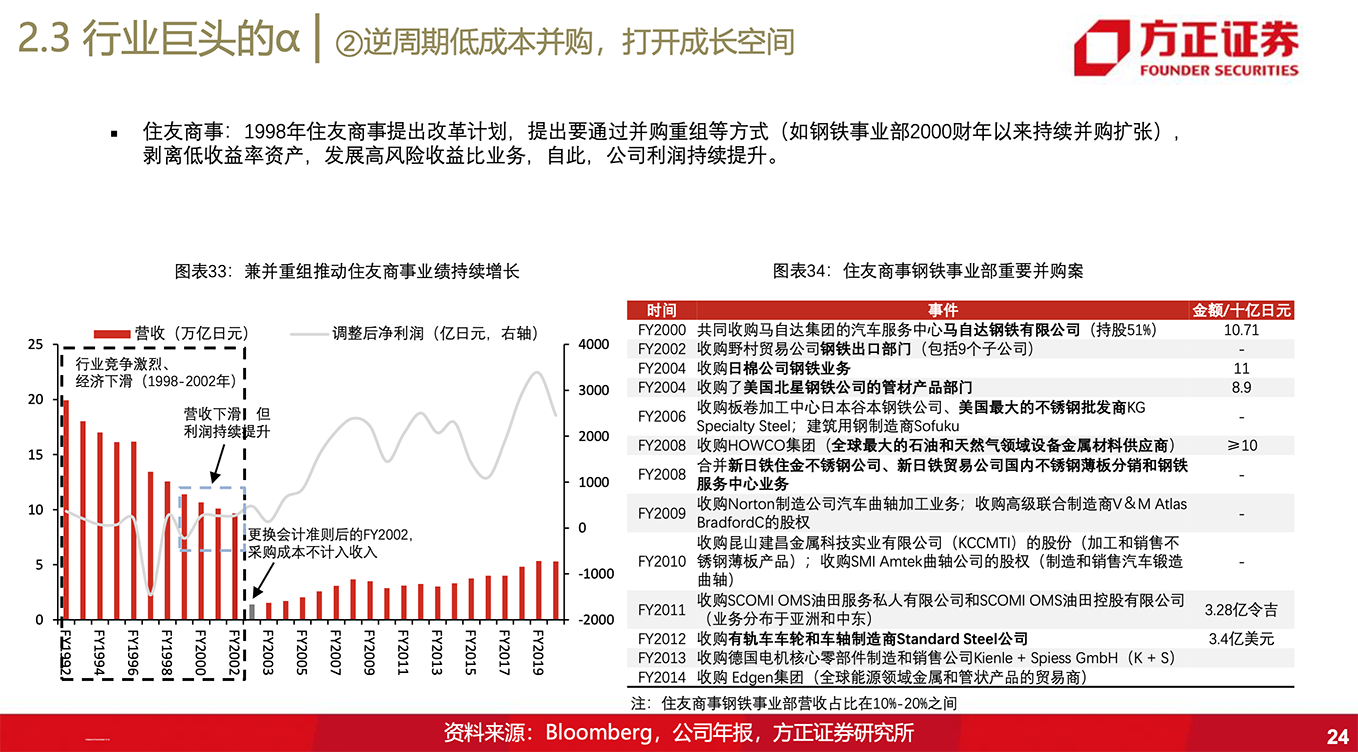

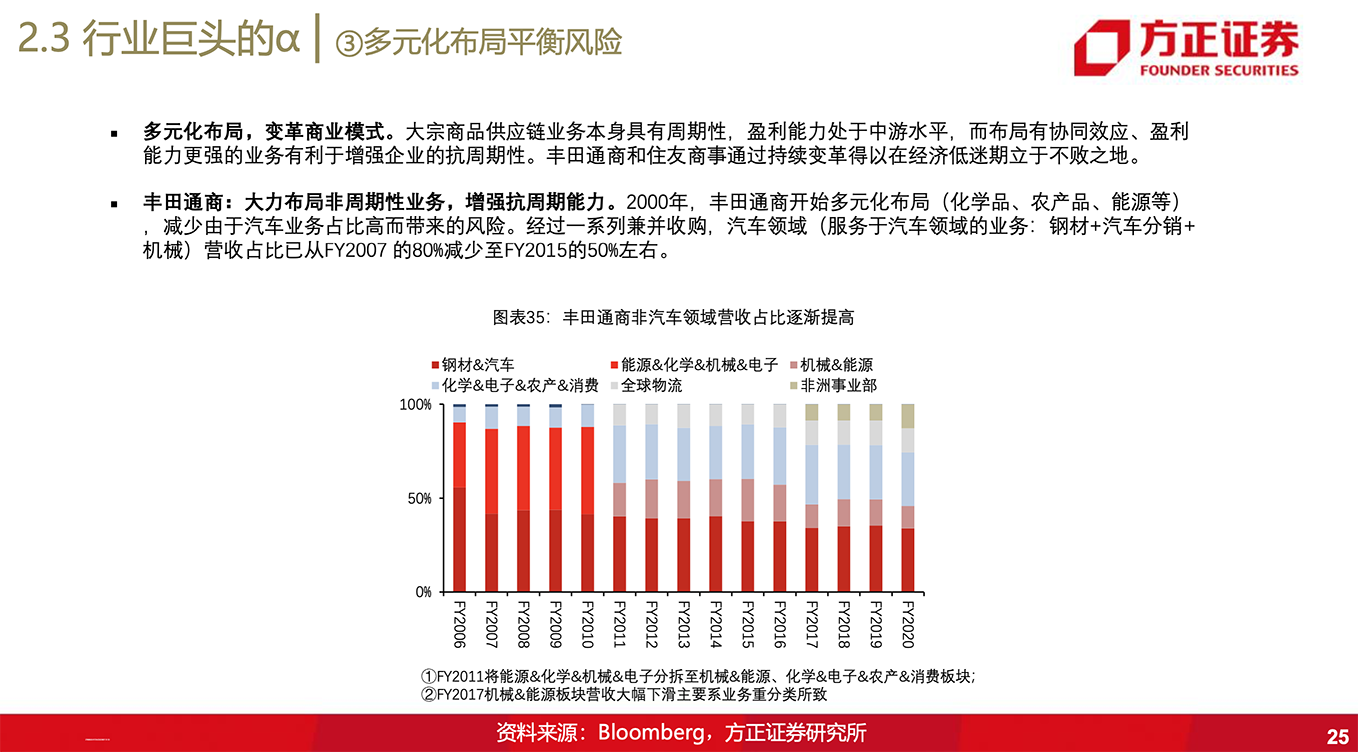

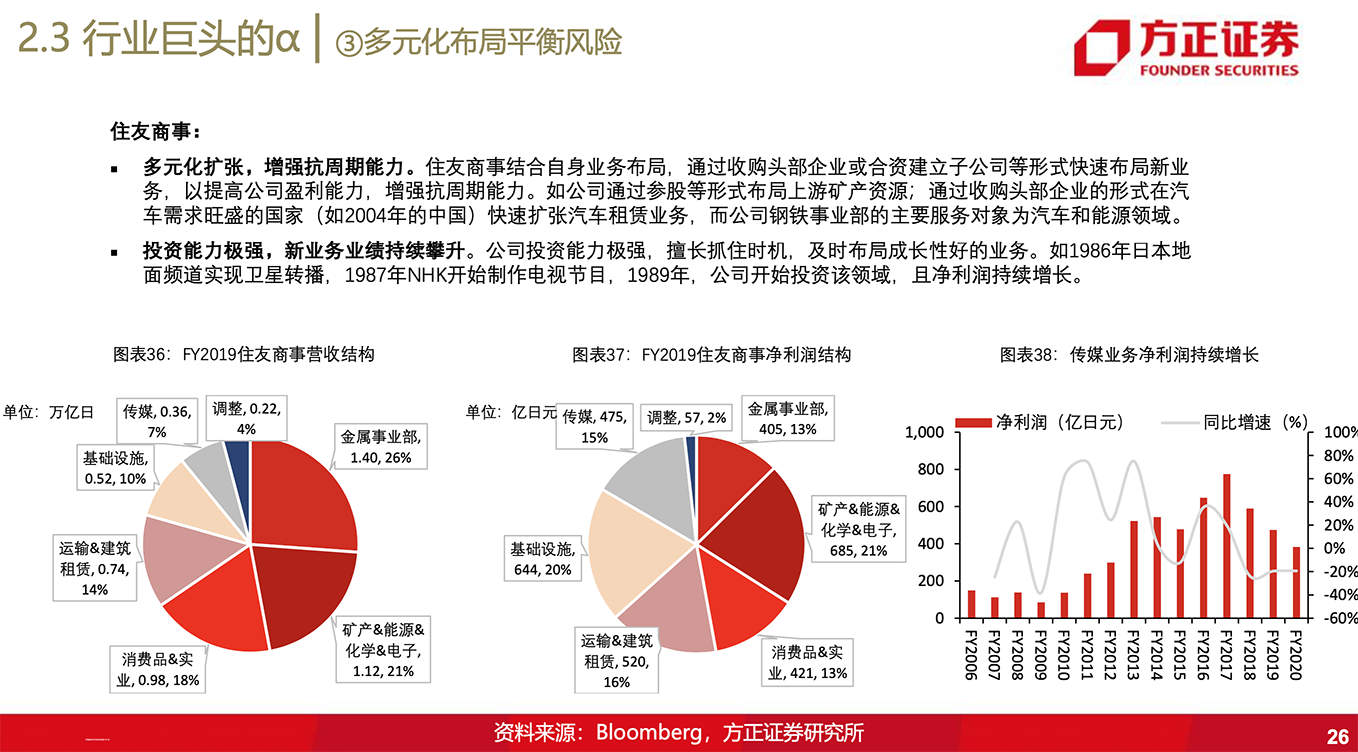

作为派生需求演化的行业,大宗商品供应链注定是周期性赛道,但在日本该行业却频频诞生牛股。复盘行业的三波行情,最核心的驱动因素都是大宗商品周期上行带来的β。同时,背靠大财团的行业巨头通过并购快速扩张,多元化布局平衡风险也起到了业绩推动作用。

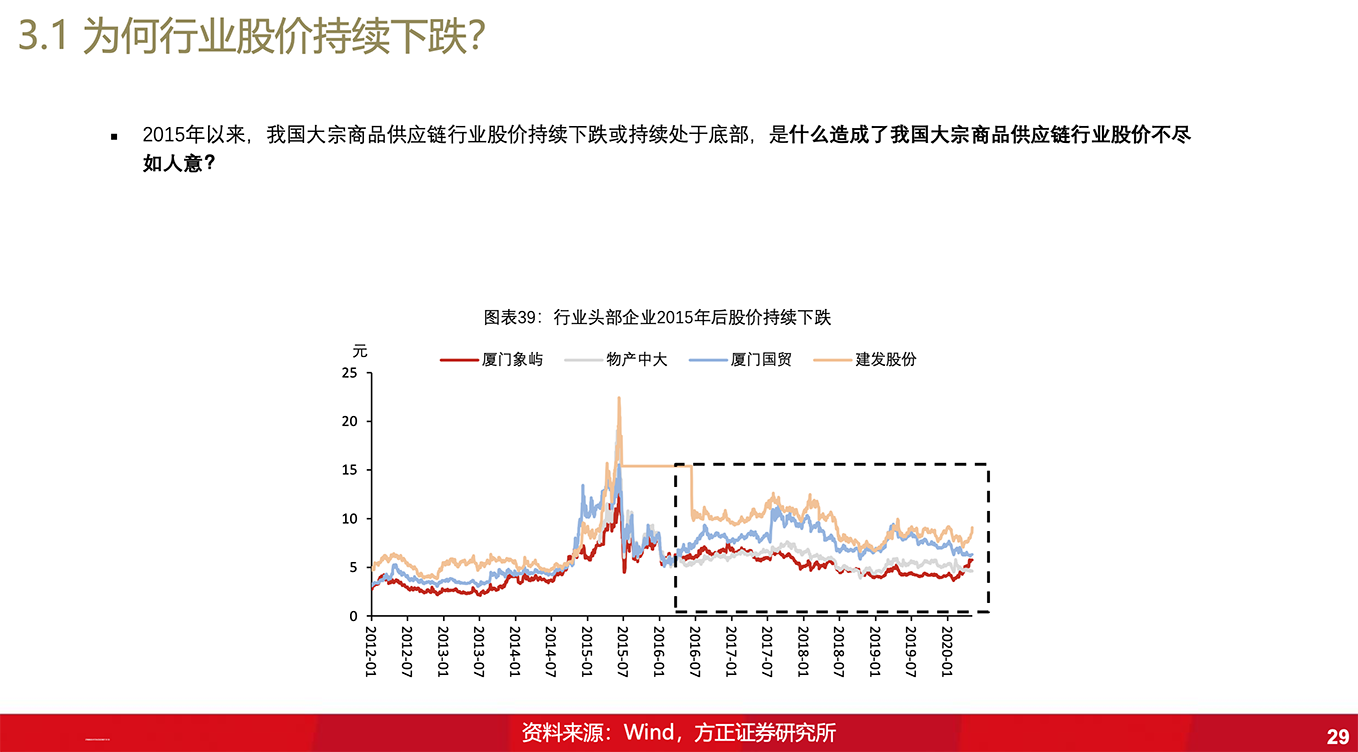

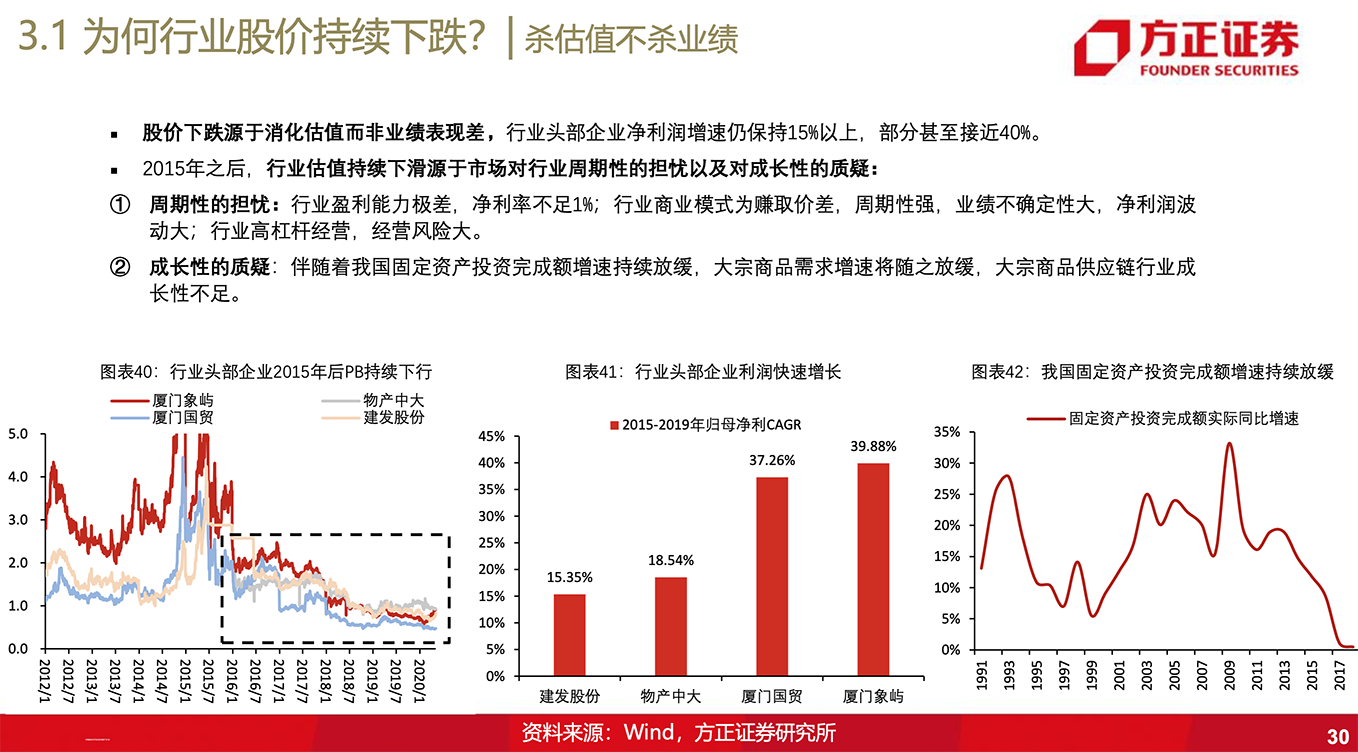

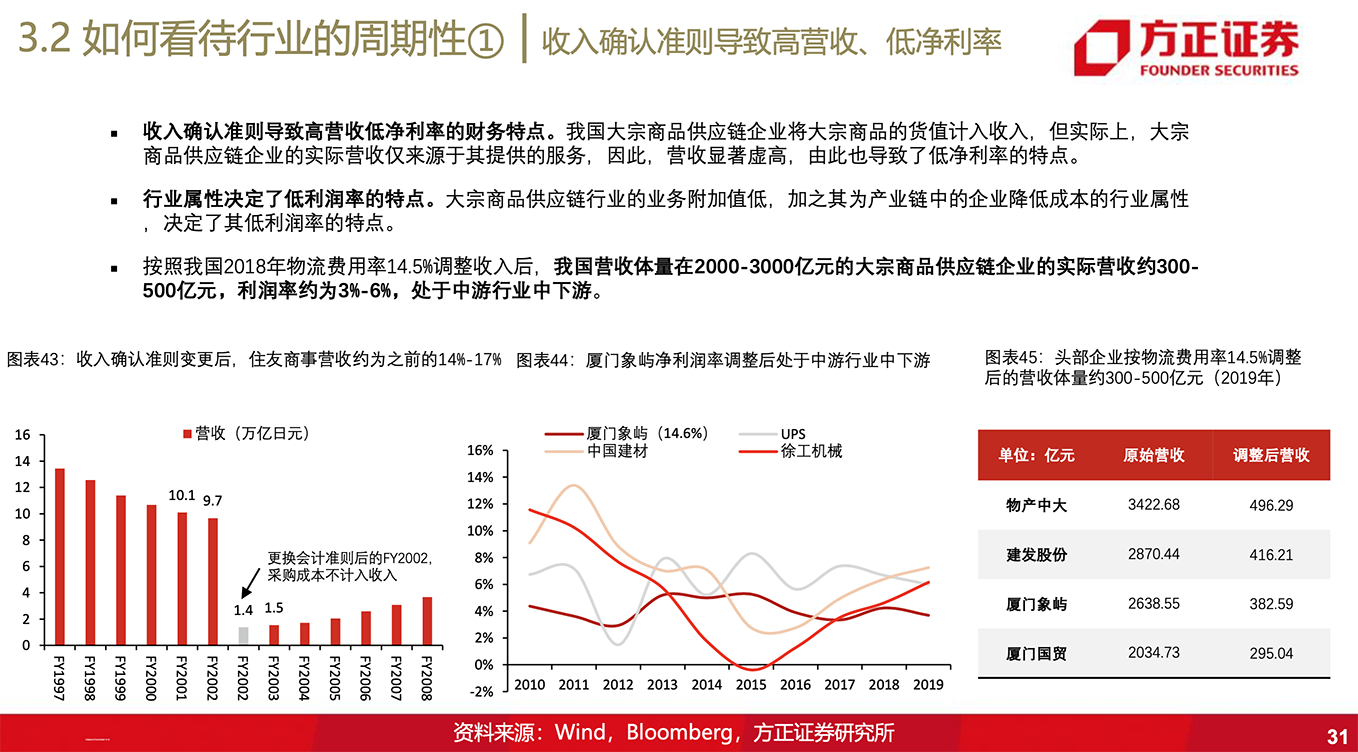

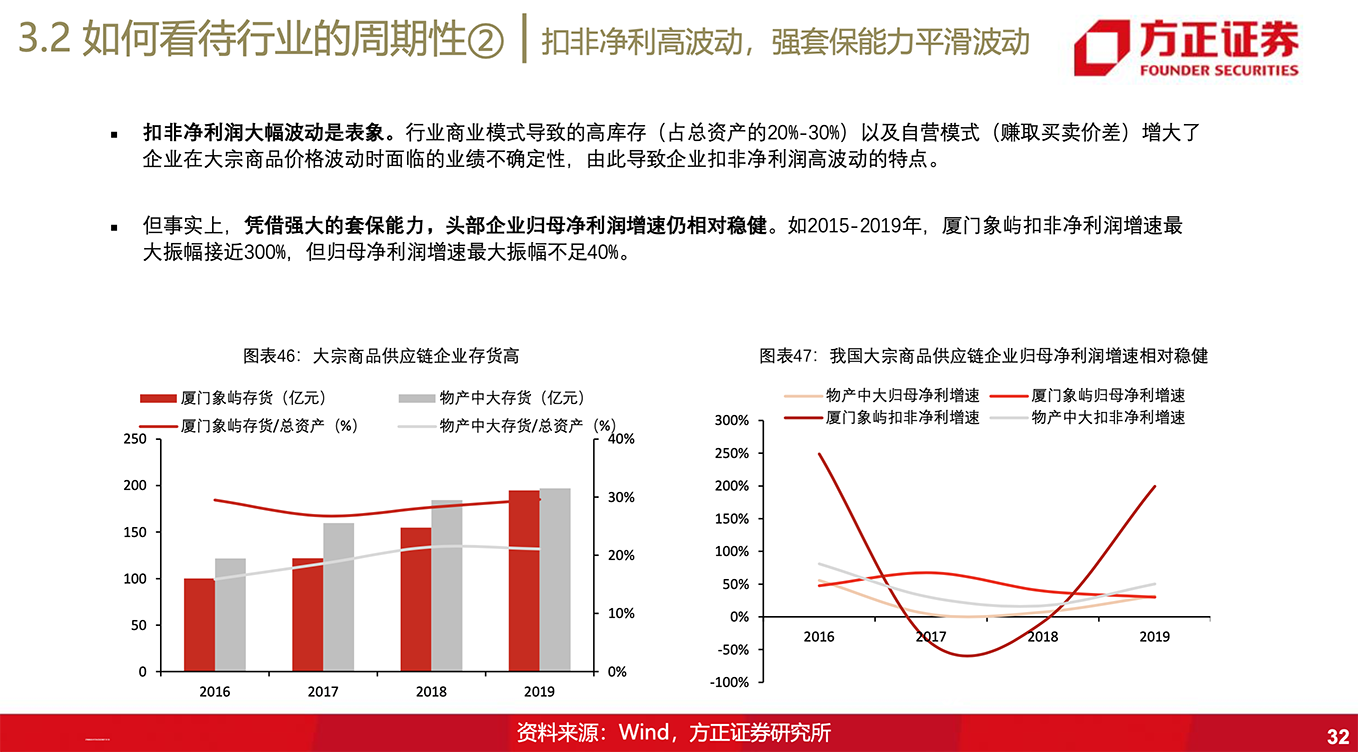

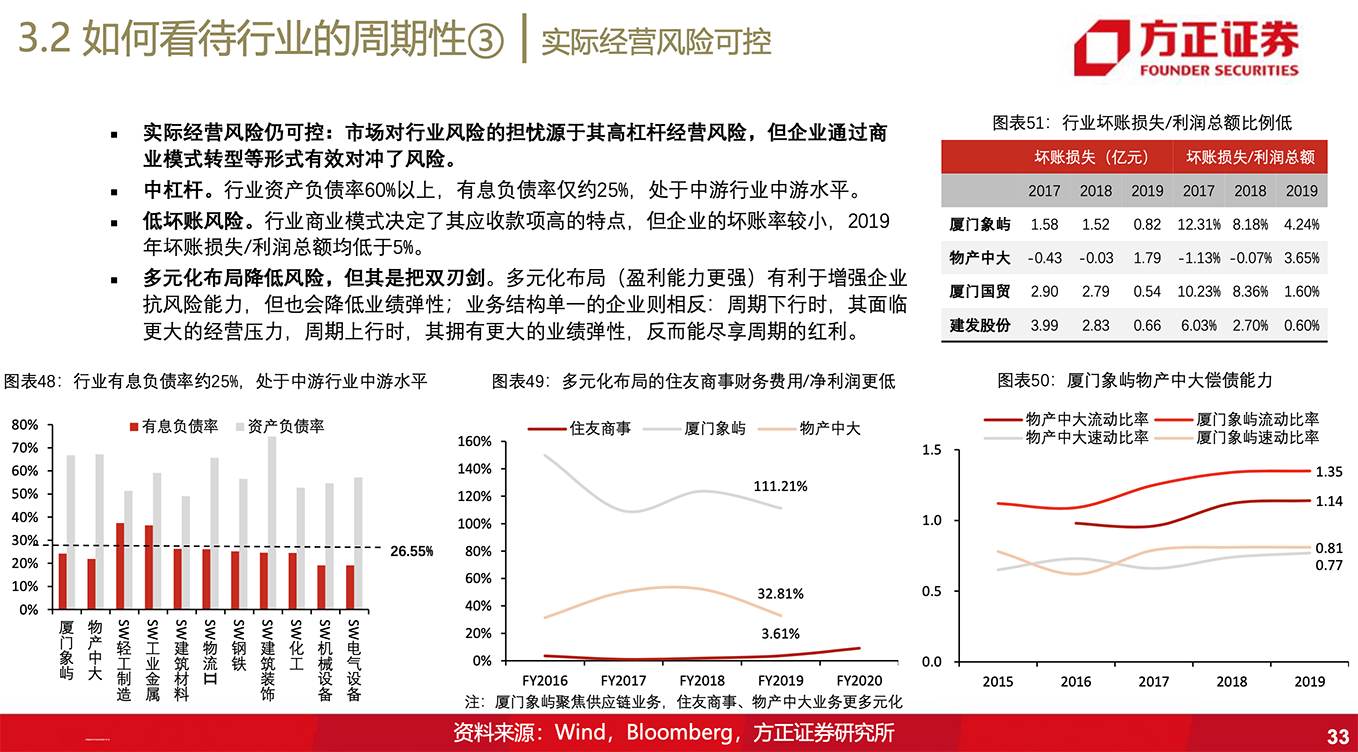

3、中国特色:高成长、低估值,行业存在两大预期差

特殊的商业模式和收入确认准则导致大宗商品供应链企业财务表现“失真”,高成长与低估值现象并存。透过现象看本质,行业实际财务表现尚可,商业模式转型一方面对冲企业经营风险,另一方面也打开了成长空间(对标日本,约有6-7倍空间)。不论确定性还是成长性,行业都存在预期差。

4、行业的大机会源于周期

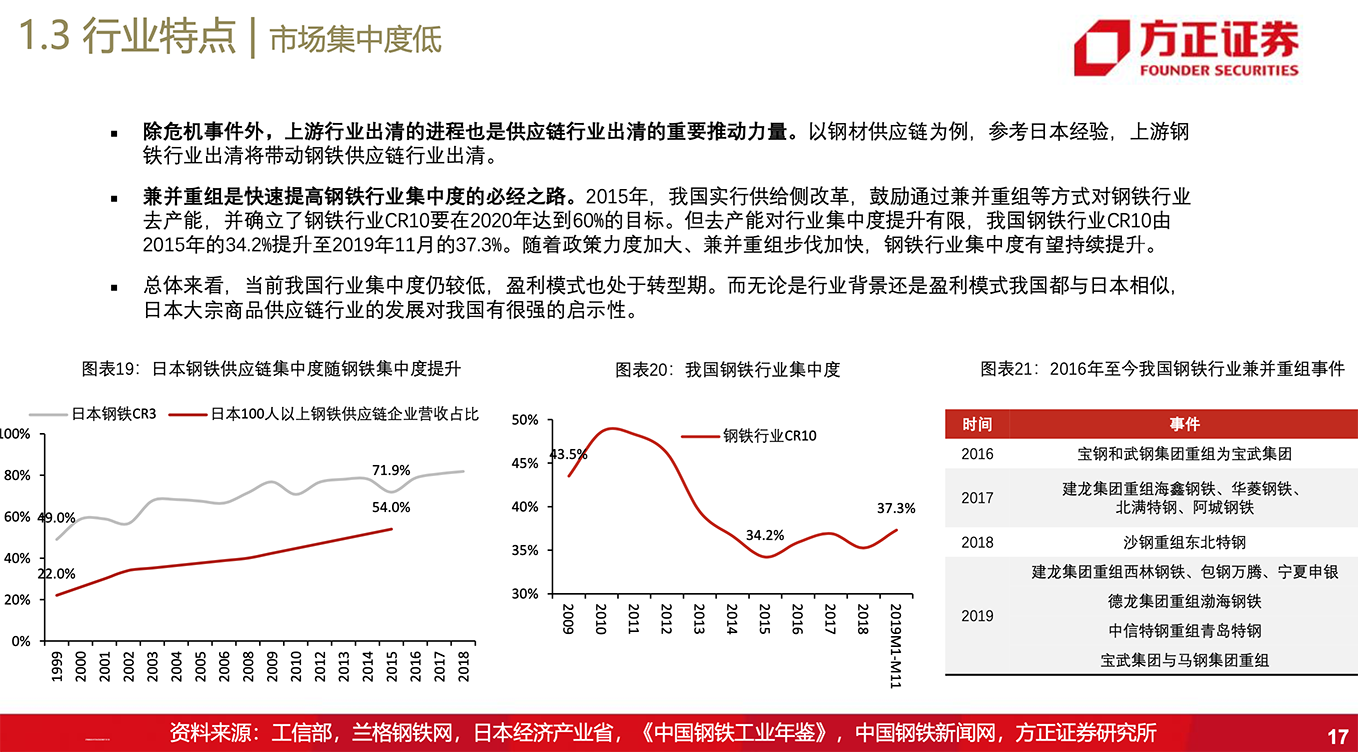

日本大宗商品供应链行业的三波行情来源于周期和行业集中度提升的红利,但其共同点是都发生在周期上行期,行业的大机会仍来源于周期。同时,由于进入壁垒的差异,当前我国部分子赛道(如危化品供应链)已进入行业集中度提升通道,有望率先受益于行业竞争格局改善的红利。

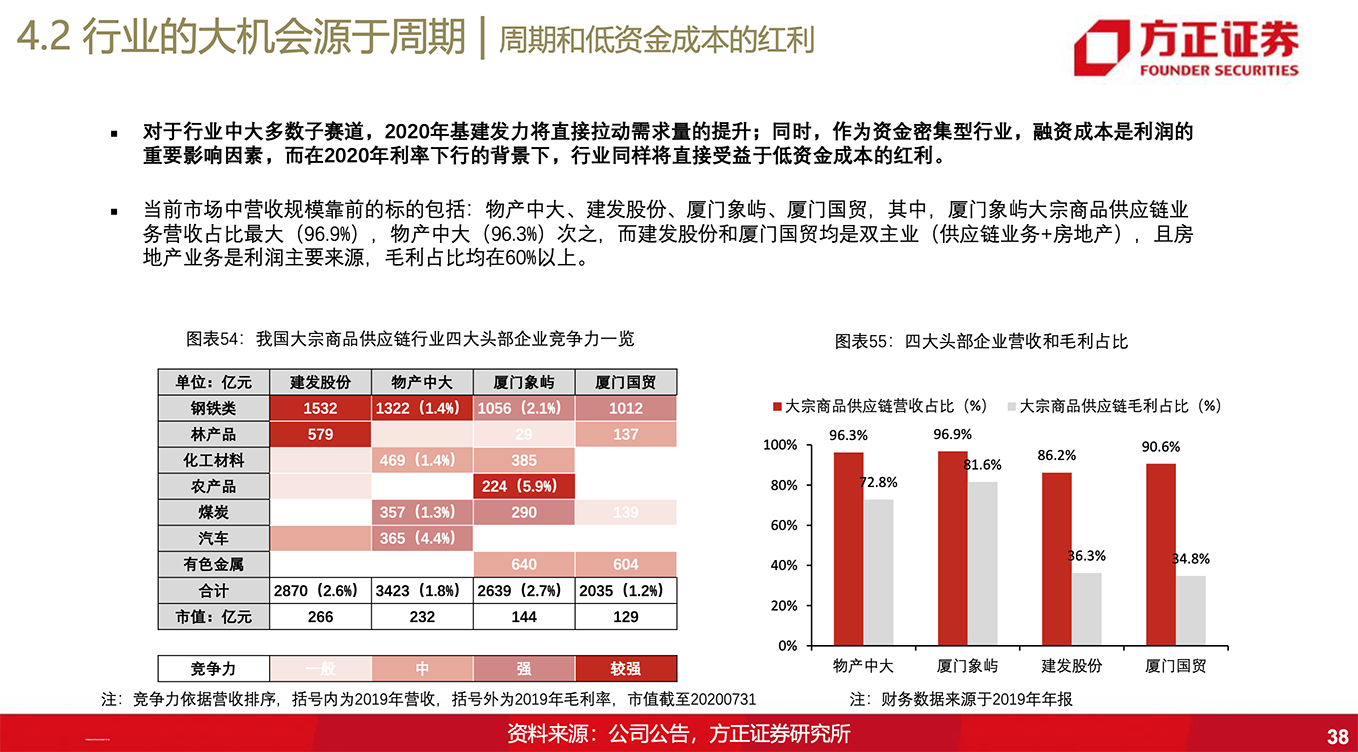

对于行业中大多数子赛道,2020年基建发力将直接拉动需求量的提升;同时,作为资金密集型行业,融资成本是利润的重要影响因素,而在2020年利率下行的背景下,行业同样将直接受益于低资金成本的红利。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024