分享到微信朋友圈

微信扫描进入,并分享到朋友圈

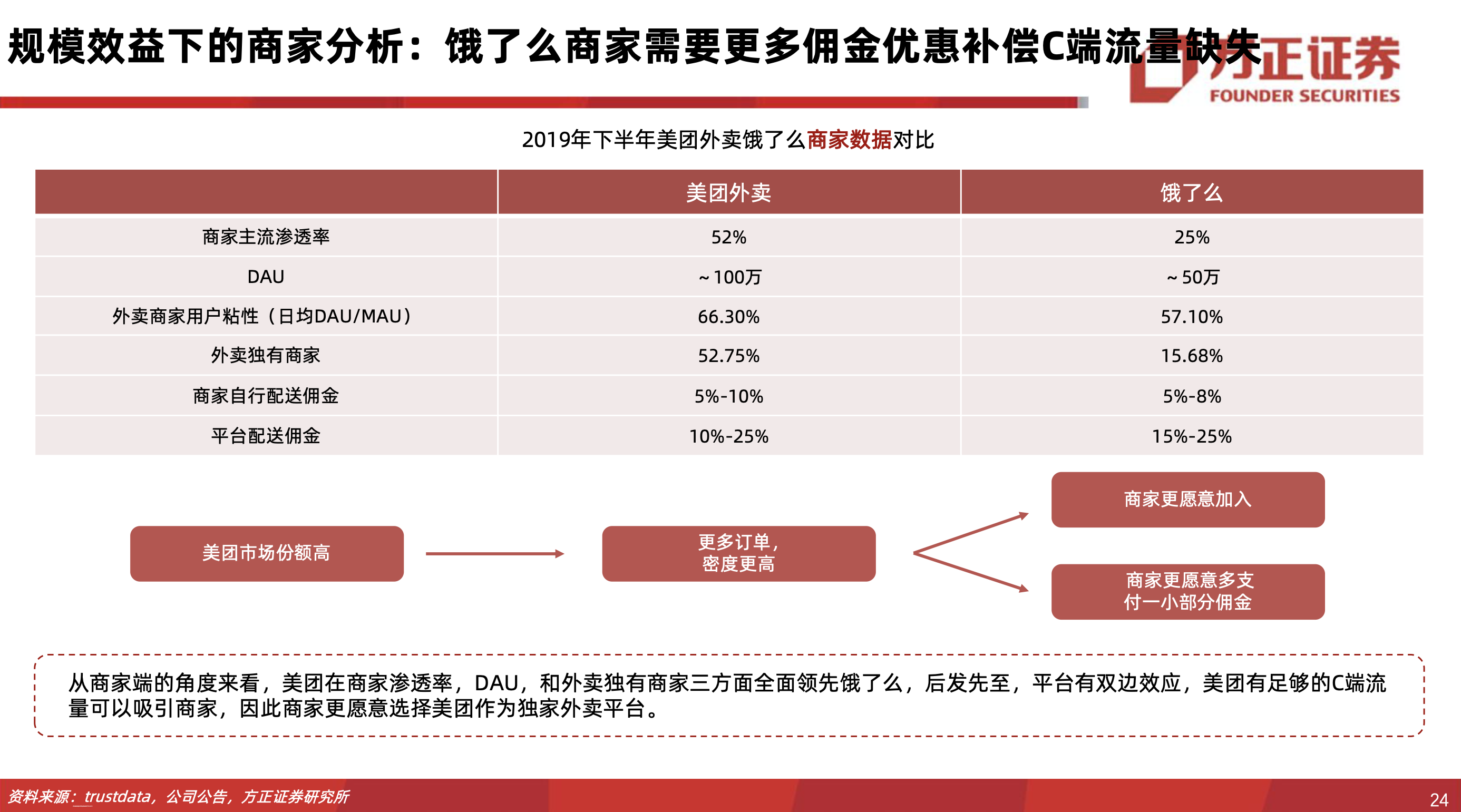

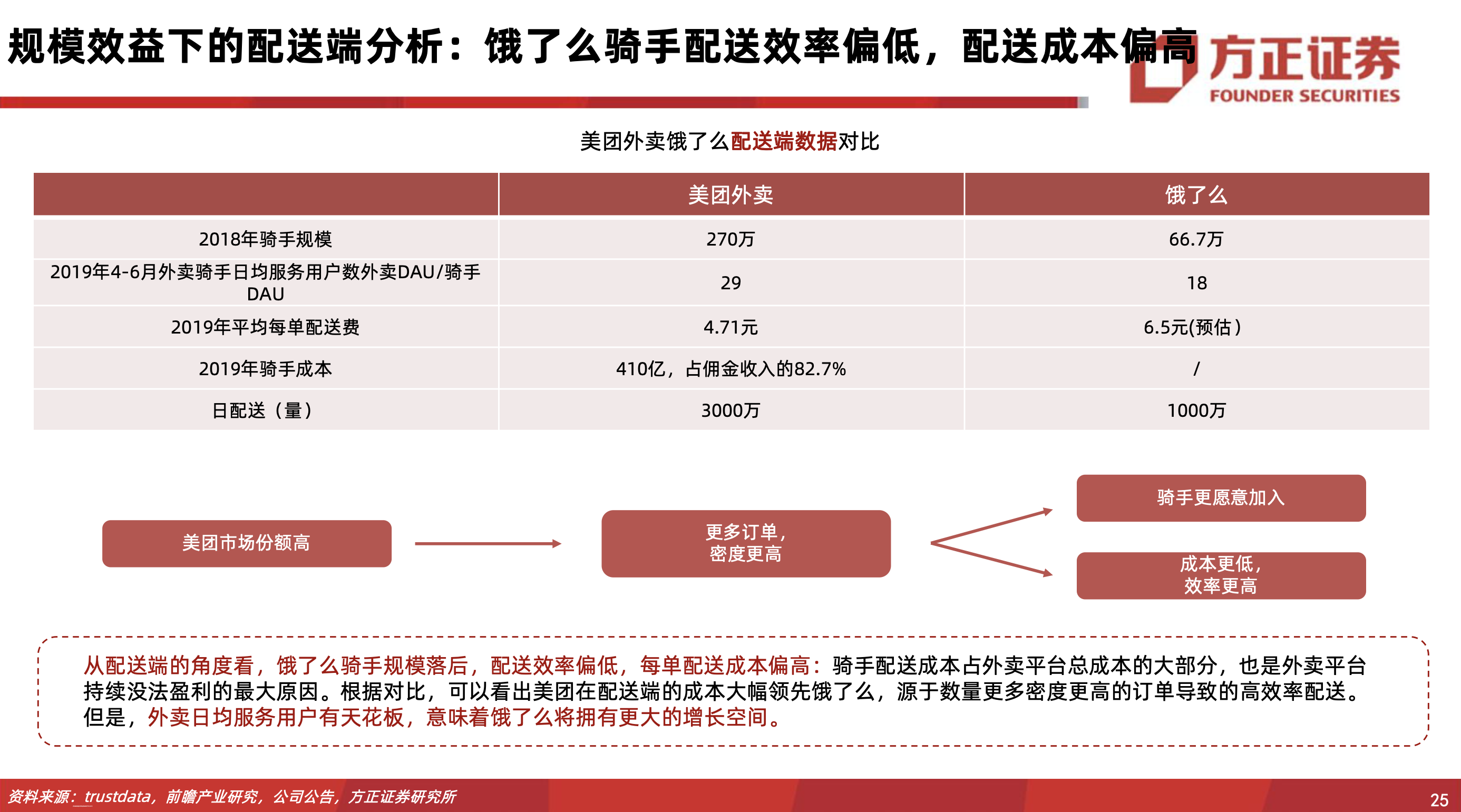

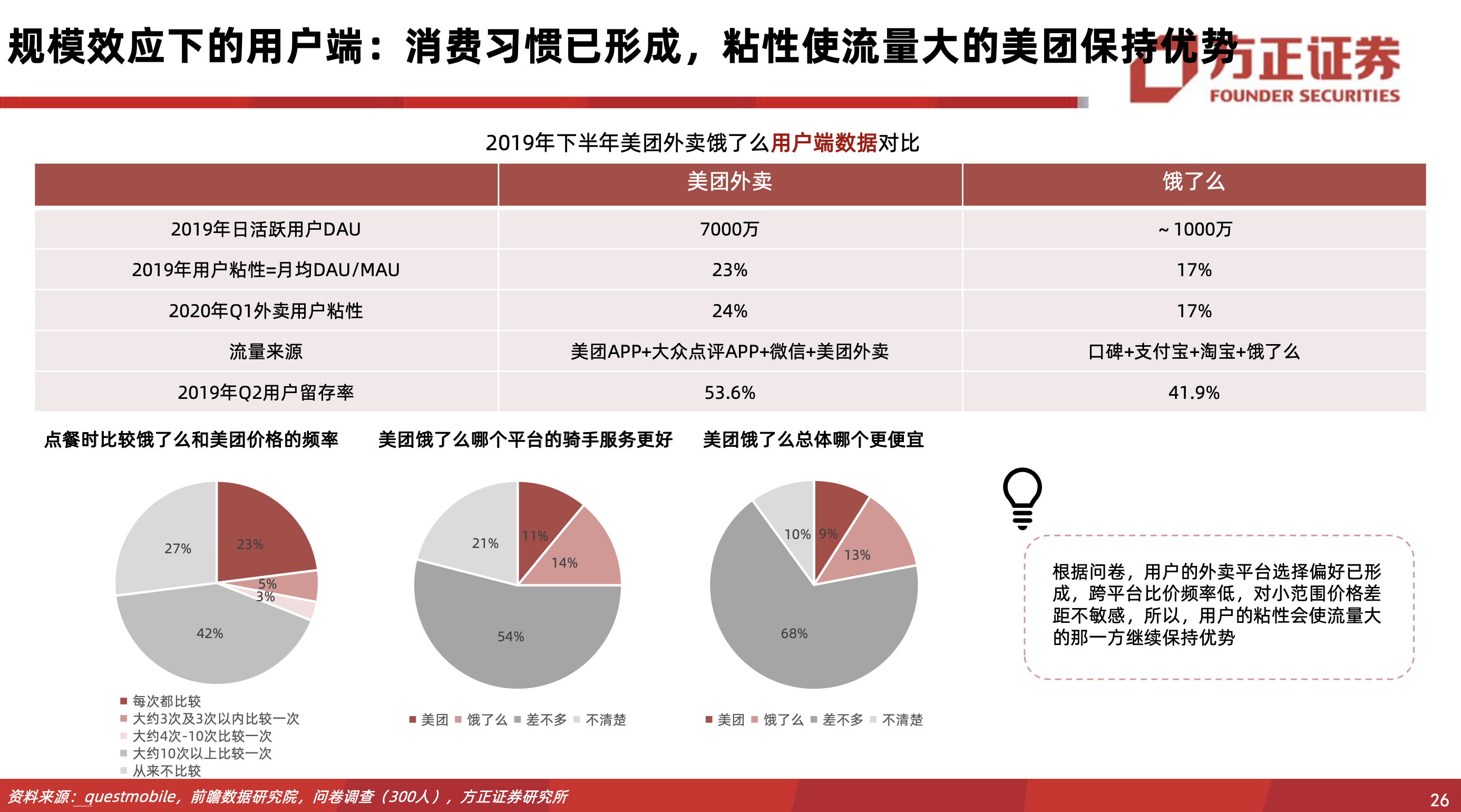

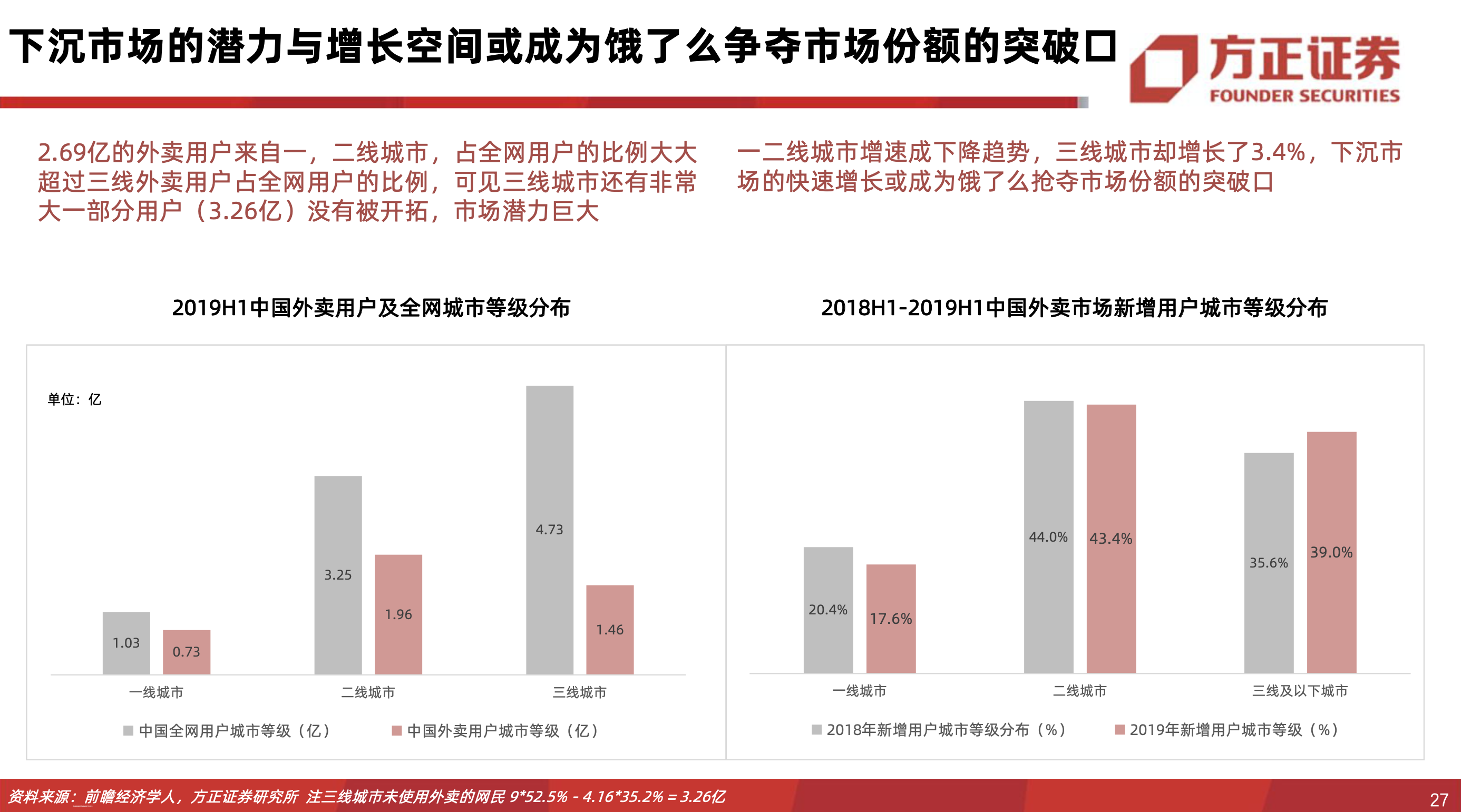

如何重新定义理解饿了么&美团外卖?

来源 | 杨仁文研究笔记,作者 | 韩筱辰、姚蕾、杨仁文

本文节选自方正证券研究报告《美团点评专题之竞争篇 ——美团外卖vs饿了么,怎么看?》,如需了解更多内容,请阅读报告原文。

2019年中国餐饮市场规模已超4万亿,中小企业贡献餐饮收入的近80%,4.2亿人带来近3000亿外卖收入规模。外卖作为餐饮业新基建,担负着稳就业的使命和扩大饭店服务范围的功效,推动了餐饮领域的“全城化”。

本文拟从饿了么角度讨论行业及竞争格局,致力于回答以下核心问题:如何重新定义理解饿了么&美团外卖?市场的现状和增长空间如何?未来行业的竞争格局如何演绎?从竞争者视角如何看待美团布局及外卖业务?

核心观点:

外卖是重构餐饮成本结构,提升单店产出,稳定就业的重要抓手。及时性、短半径、破时空,让外卖成为餐饮成本重构的重要考量,新商业模式的有机组成。

传统餐厅绝大多数都是“前店后仓“的堂食,餐厅规模与翻台率决定了盈利上限。外卖掀起的“后餐饮时代”,数字化给餐饮业带来营销变化(丰富产品线、提升品效),拓宽辐射范围,改变餐饮业格局,降低经营成本,提升了餐厅人效、坪效。

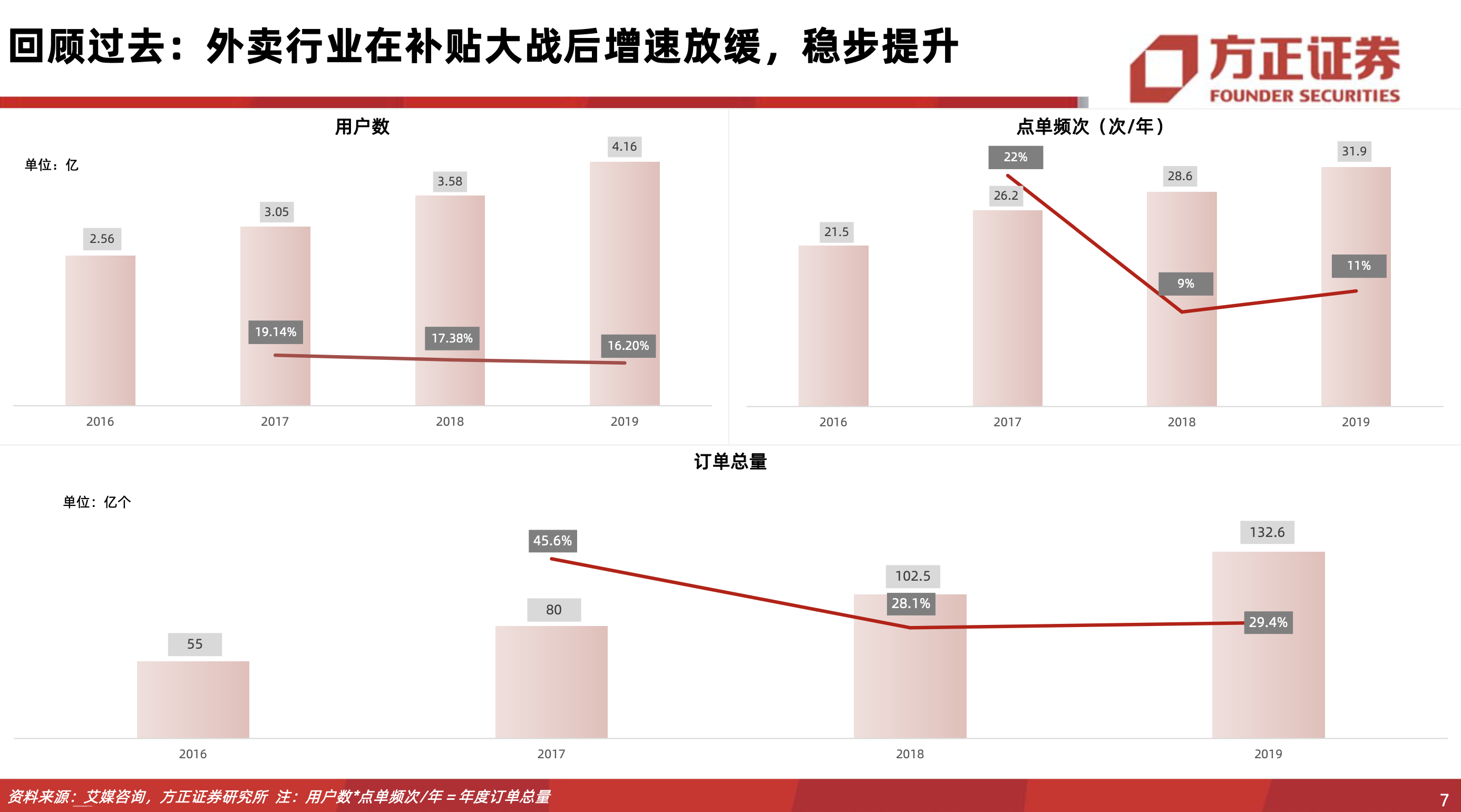

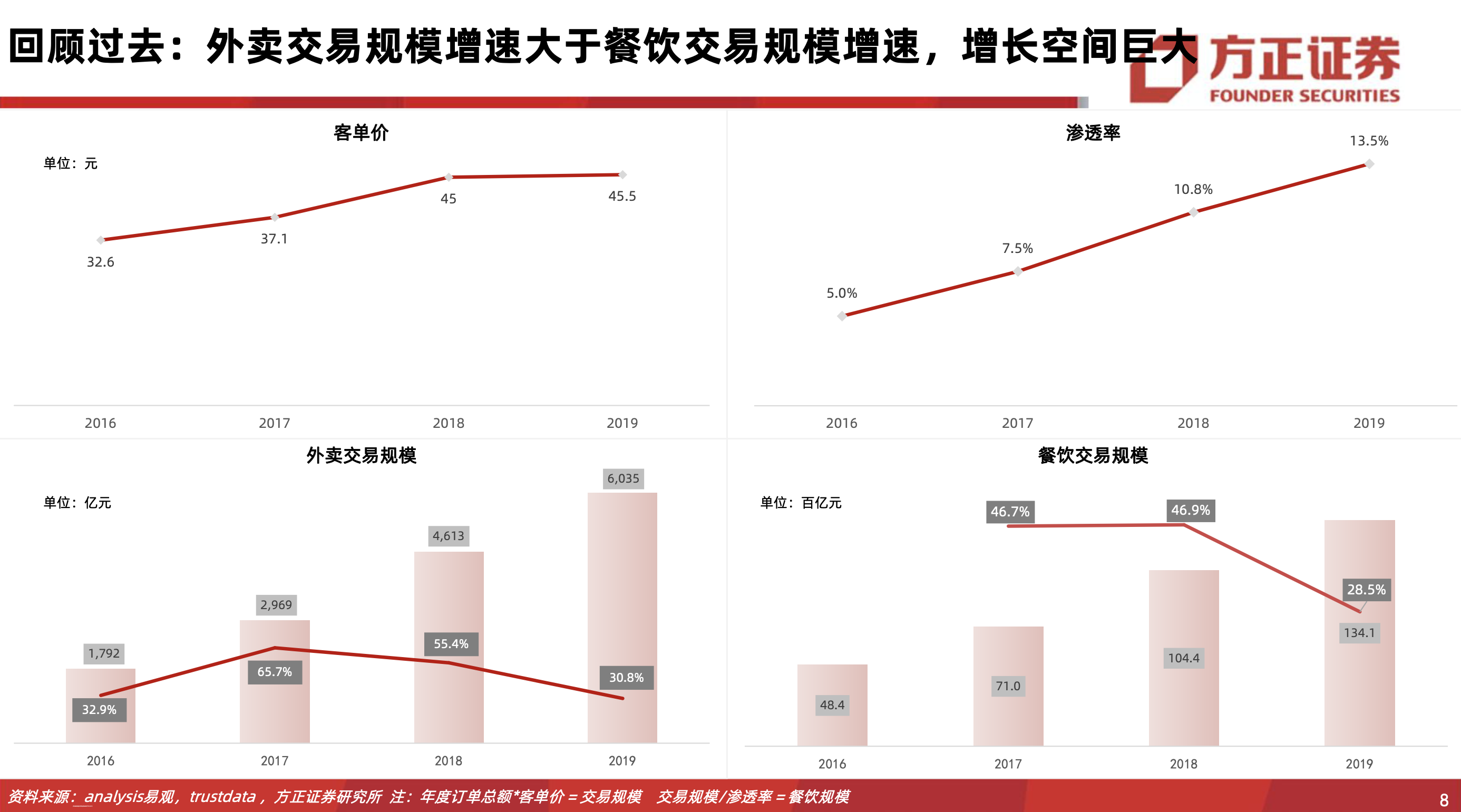

2016年,外卖行业入驻商家数累计245万,占据商家总数37%;外卖行业整体交易额约1500亿+,占餐饮总盘子的4%;2019年外卖收入近3000亿元,占据餐饮收入6.5%,即每15元餐饮收入,1元来自外卖。

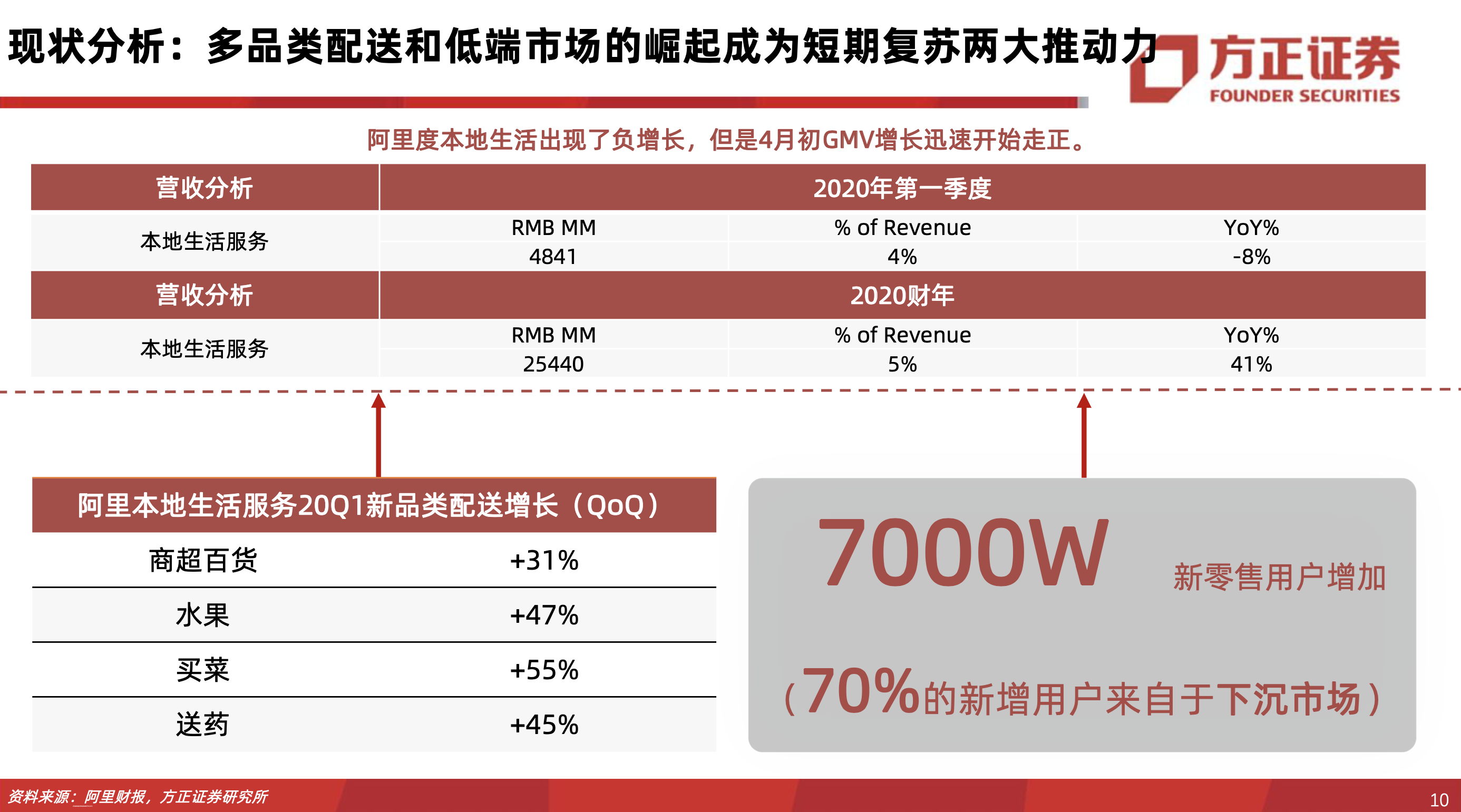

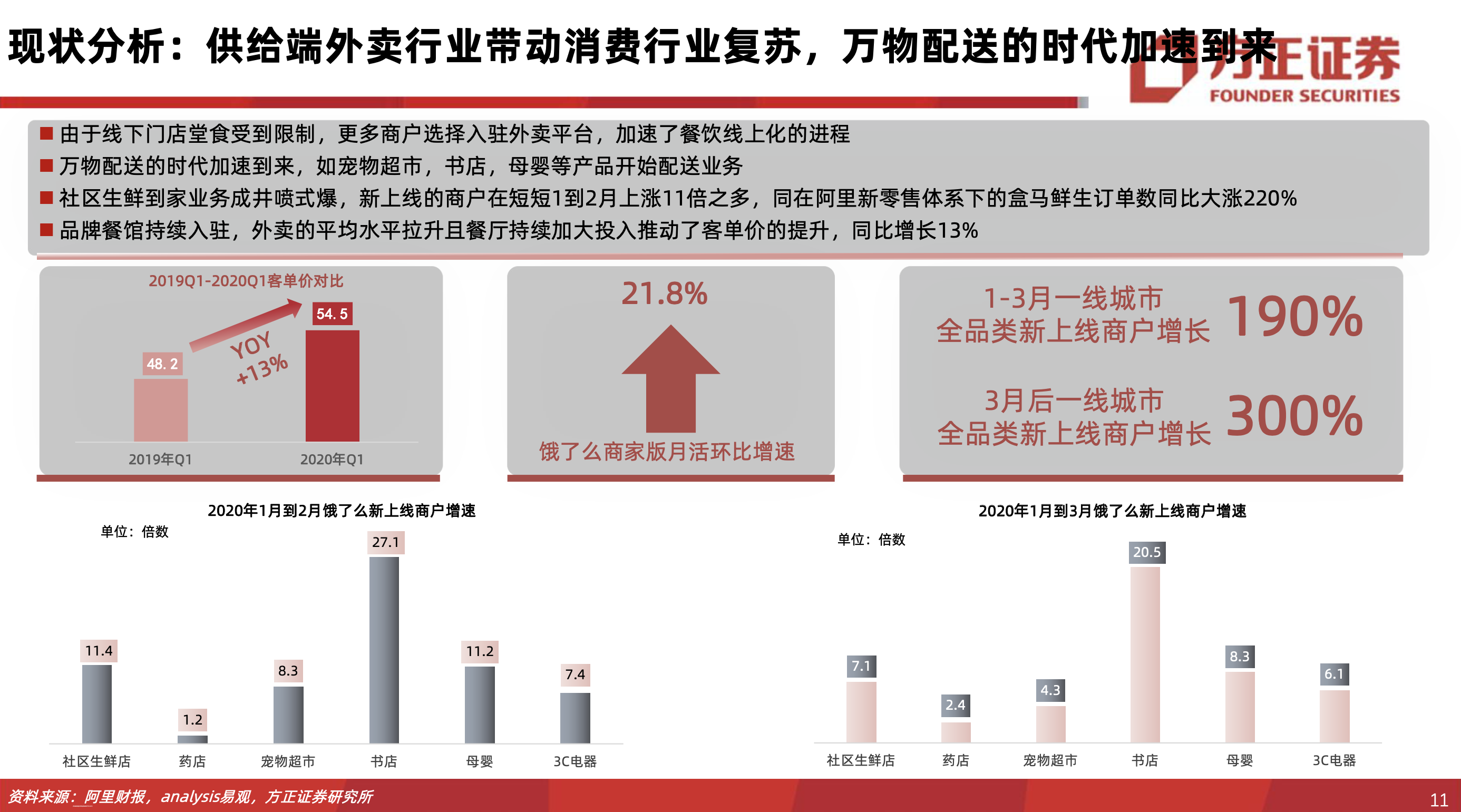

现状分析:新冠疫情对商家服务形态、消费者习惯都产生了深远影响。一些商家疫情期间的外卖收入占比从10%、20%上升到60%以上;消费者的习惯也从远场电商转变为近场电商,多品类配送和低端市场的崛起,成为短期复苏两大推动力,万物配送的时代加速到来。

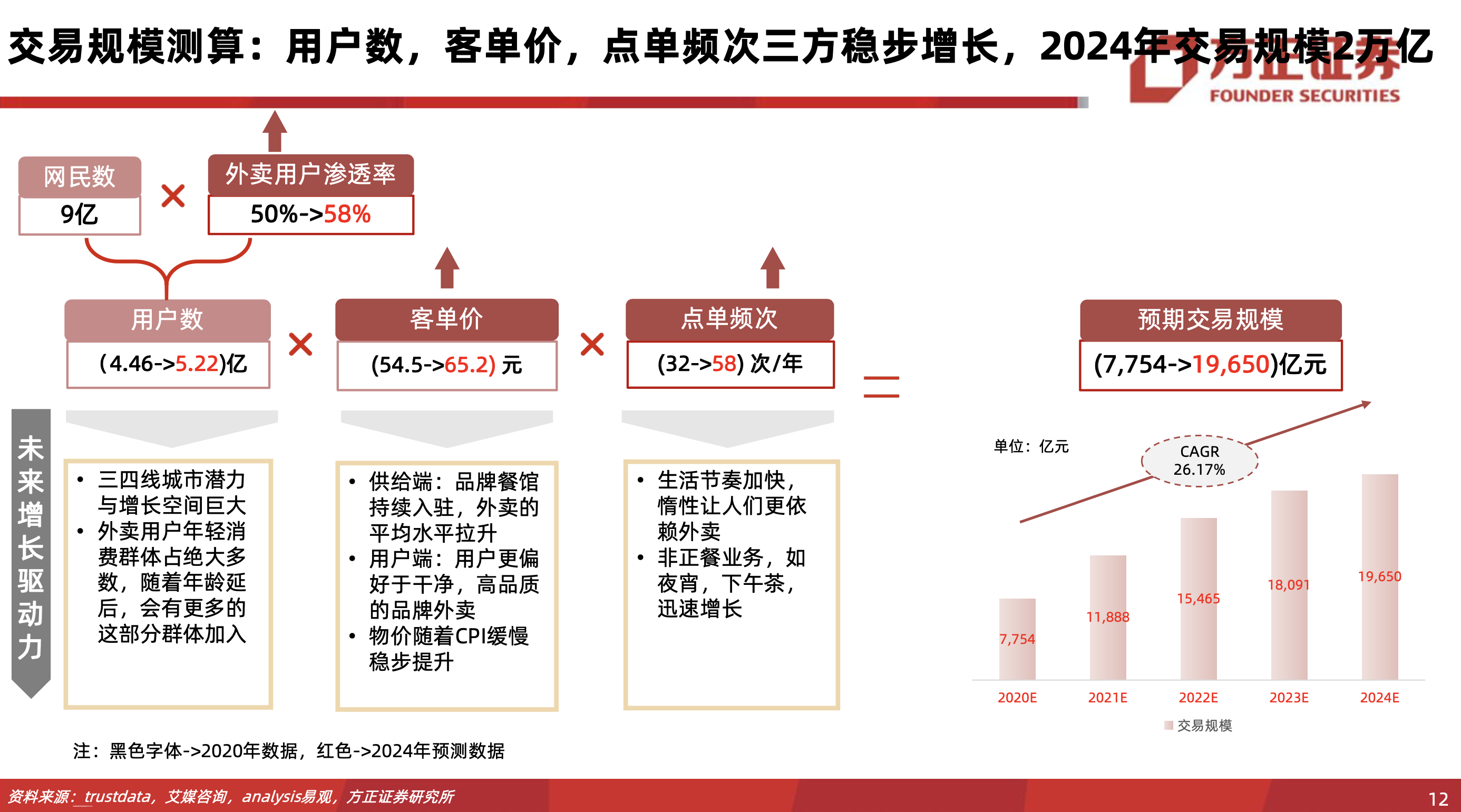

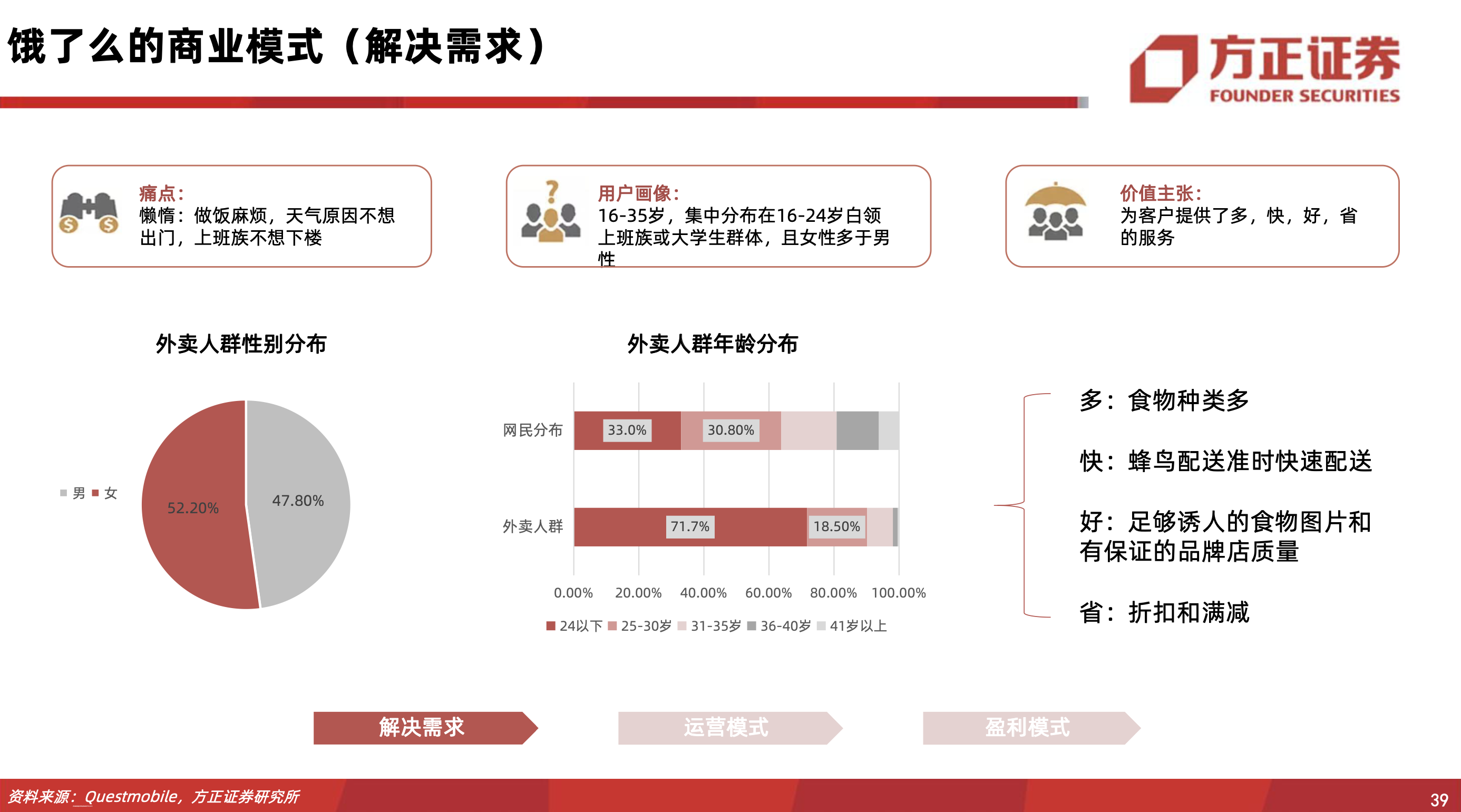

未来预测:外卖用户画像,35岁以下用户群体占比超80%,这部分人作为种子用户,伴随着外卖时代成长,有很强的消费粘性。随着时间推移,这部分人的消费粘性依旧;后续新生代又培养了很强的消费习惯,用户渗透率大幅提升;加上用户低线下沉,消费潜力开发,用户数(网民数*外卖用户渗透率)会稳步提升。

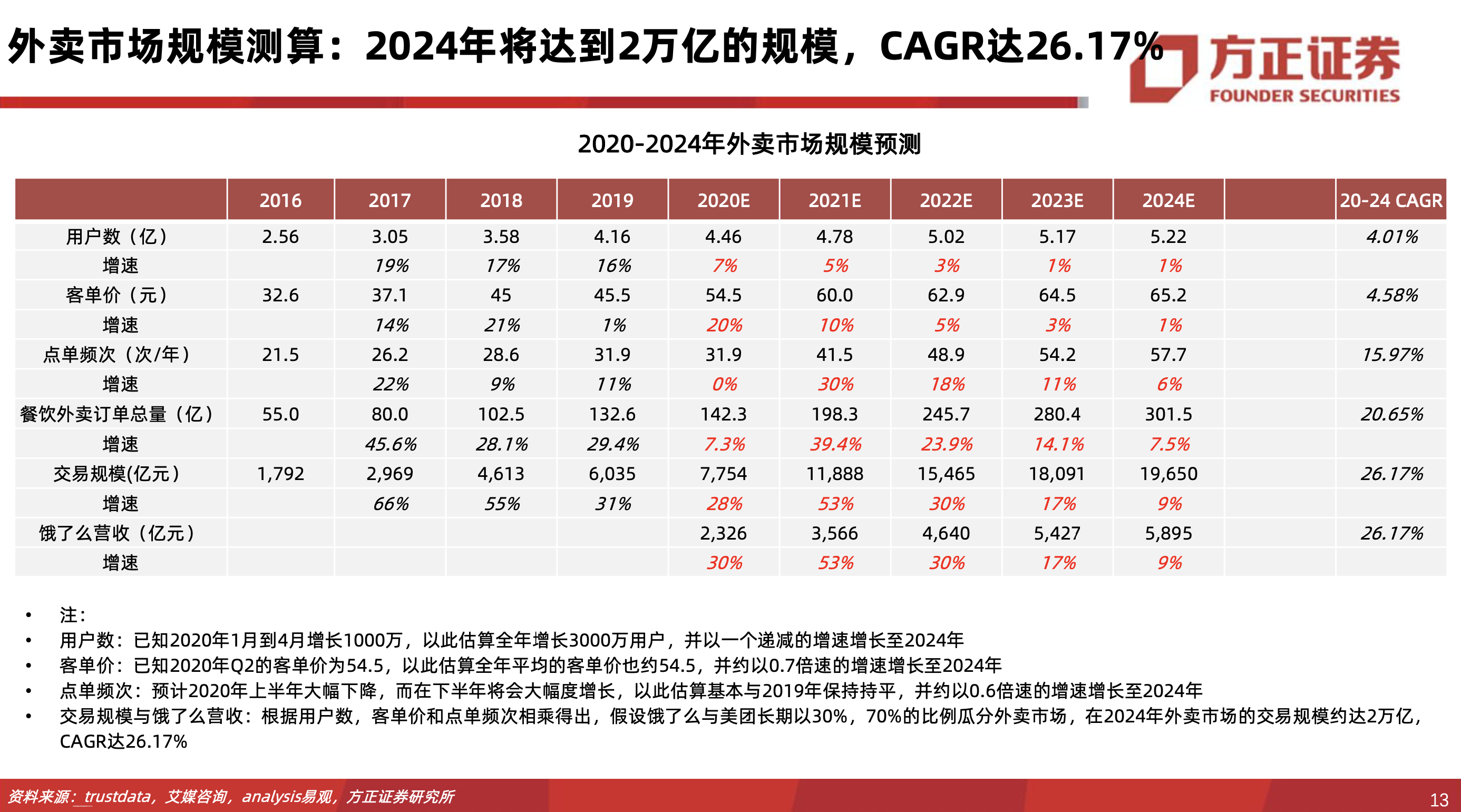

客单价随着CPI及消费升级双螺旋缓慢提升;点单频次基于用户群体消费习惯养成逐步提升,三方稳步增长合力推动交易规模进一步扩大,我们预计2024年外卖市场交易规模将达2万亿,CARG+26.17%。

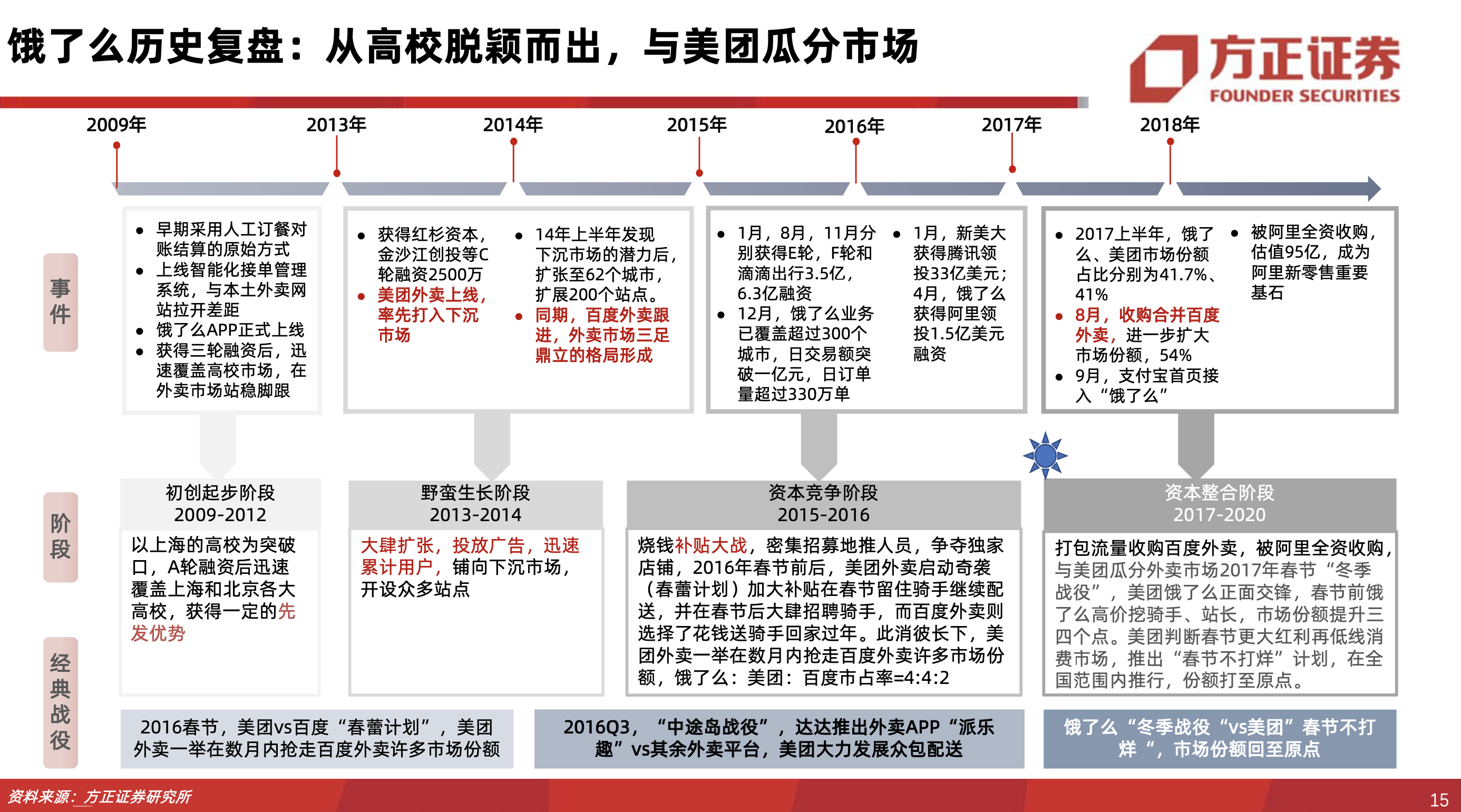

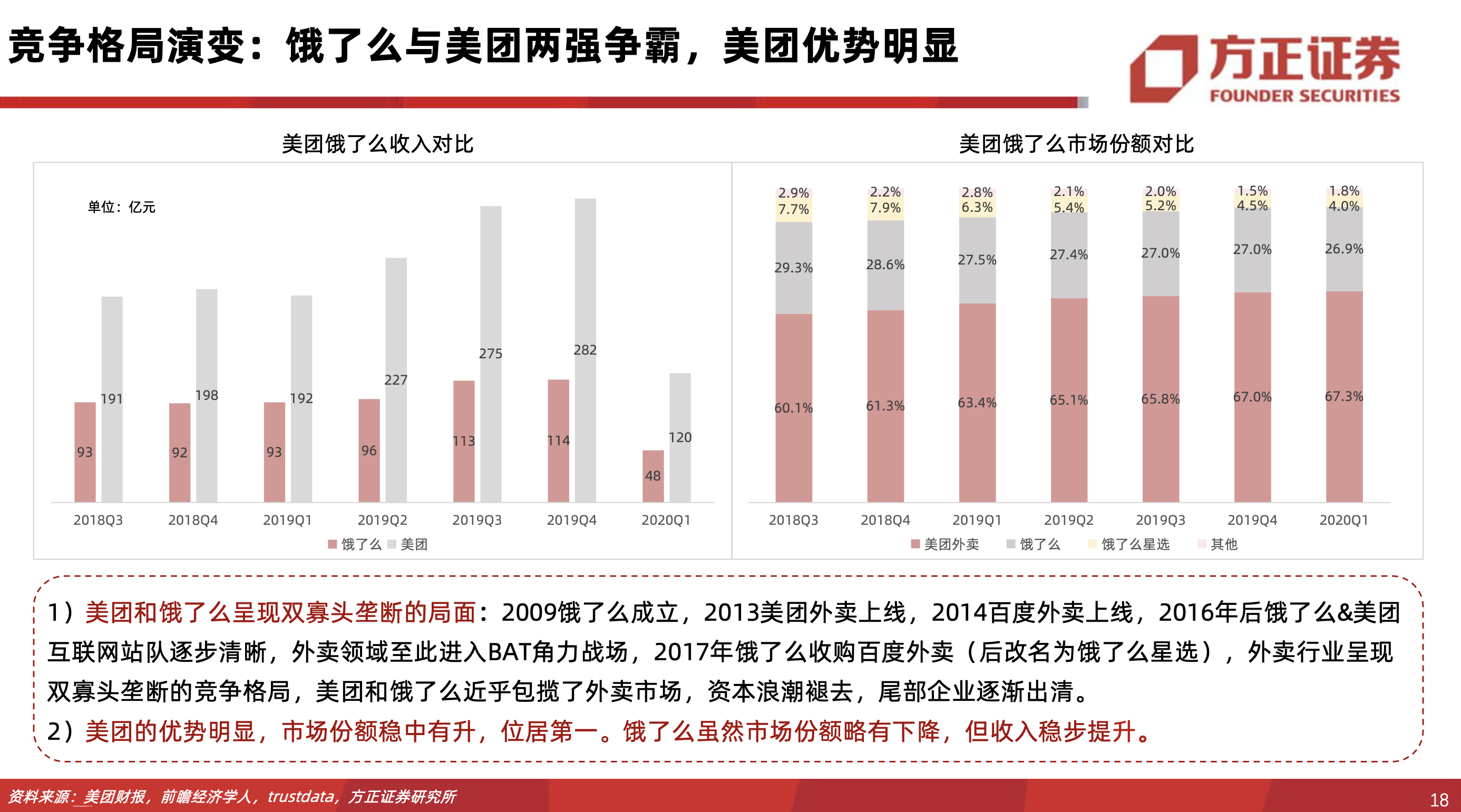

2009年饿了么成立,2013年美团外卖上线,2014年百度外卖上线,2016年后饿了么&美团互联网站队逐步清晰,外卖领域至此进入BAT角力战场;2017年饿了么收购百度外卖(后改名为“饿了么星选”),美团和饿了么近乎包揽了外卖市场。

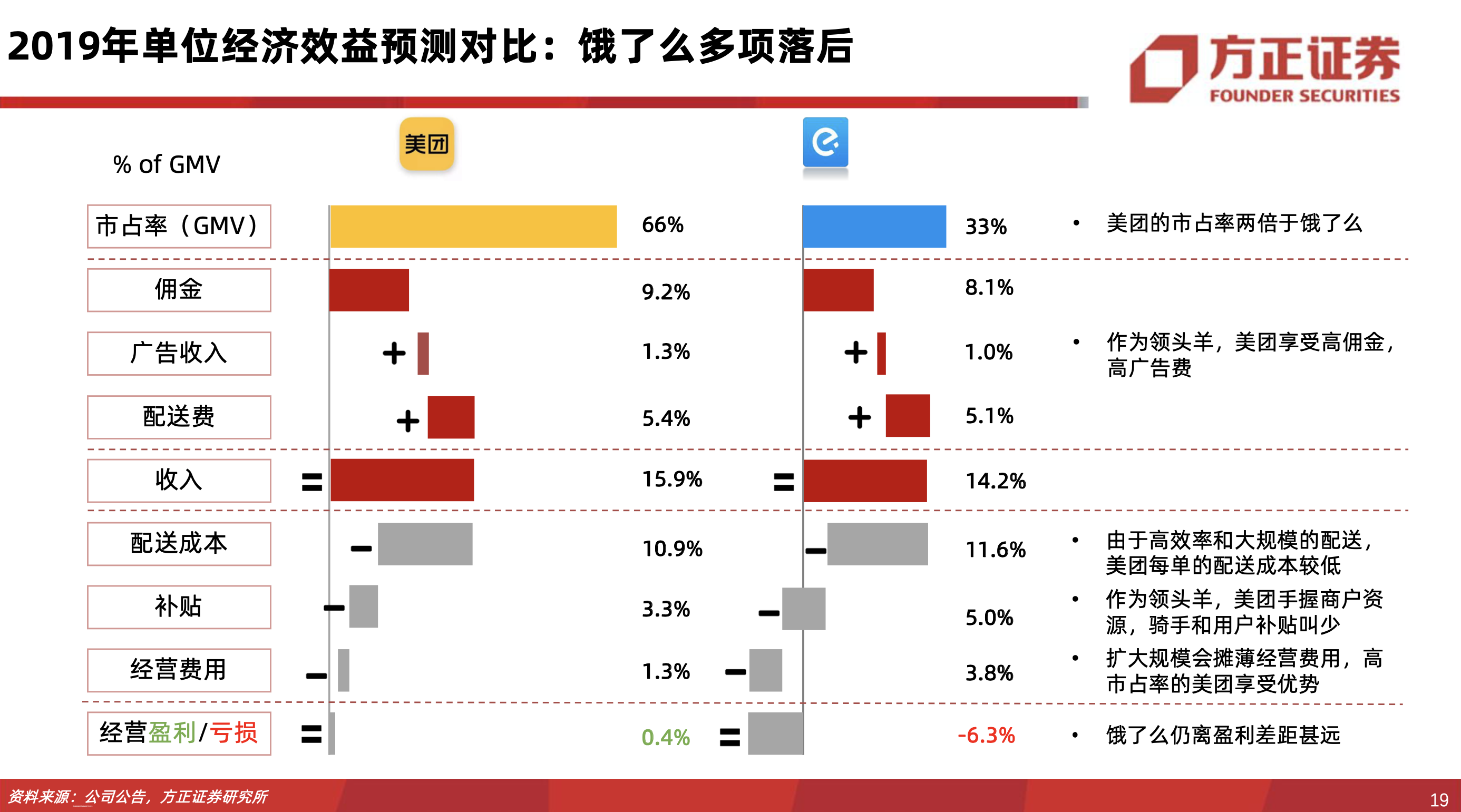

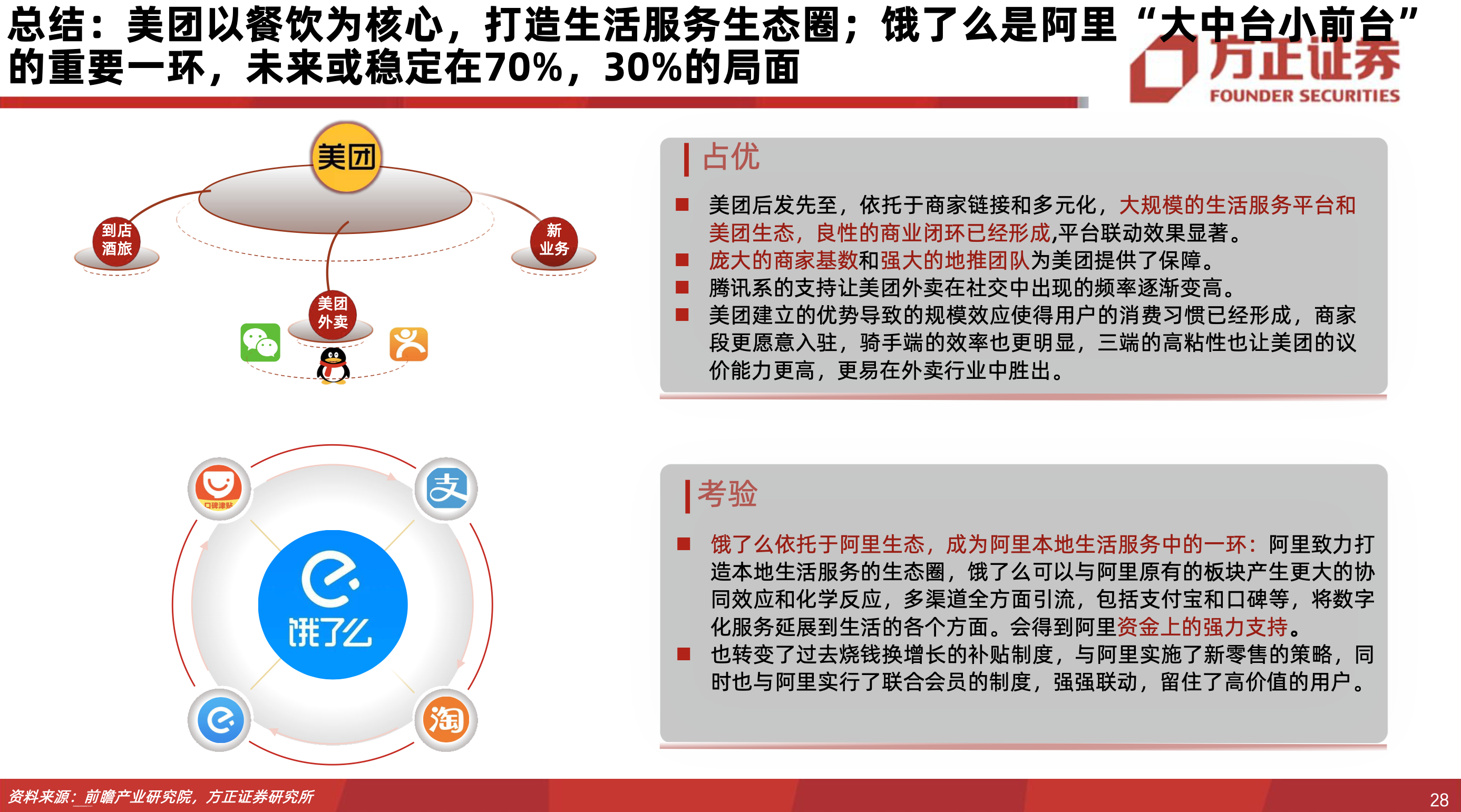

经历初创发展、野蛮生长、资本竞争、整合并购四波浪潮,尾部企业逐渐出清,外卖行业呈现双寡头垄断的竞争格局。美团以餐饮为核心,打造生活服务生态圈;饿了么是阿里“大中台,小前台”的重要一环,我们判断,未来整体外卖市场或将维持在大7:3:0.3的稳态竞争格局。

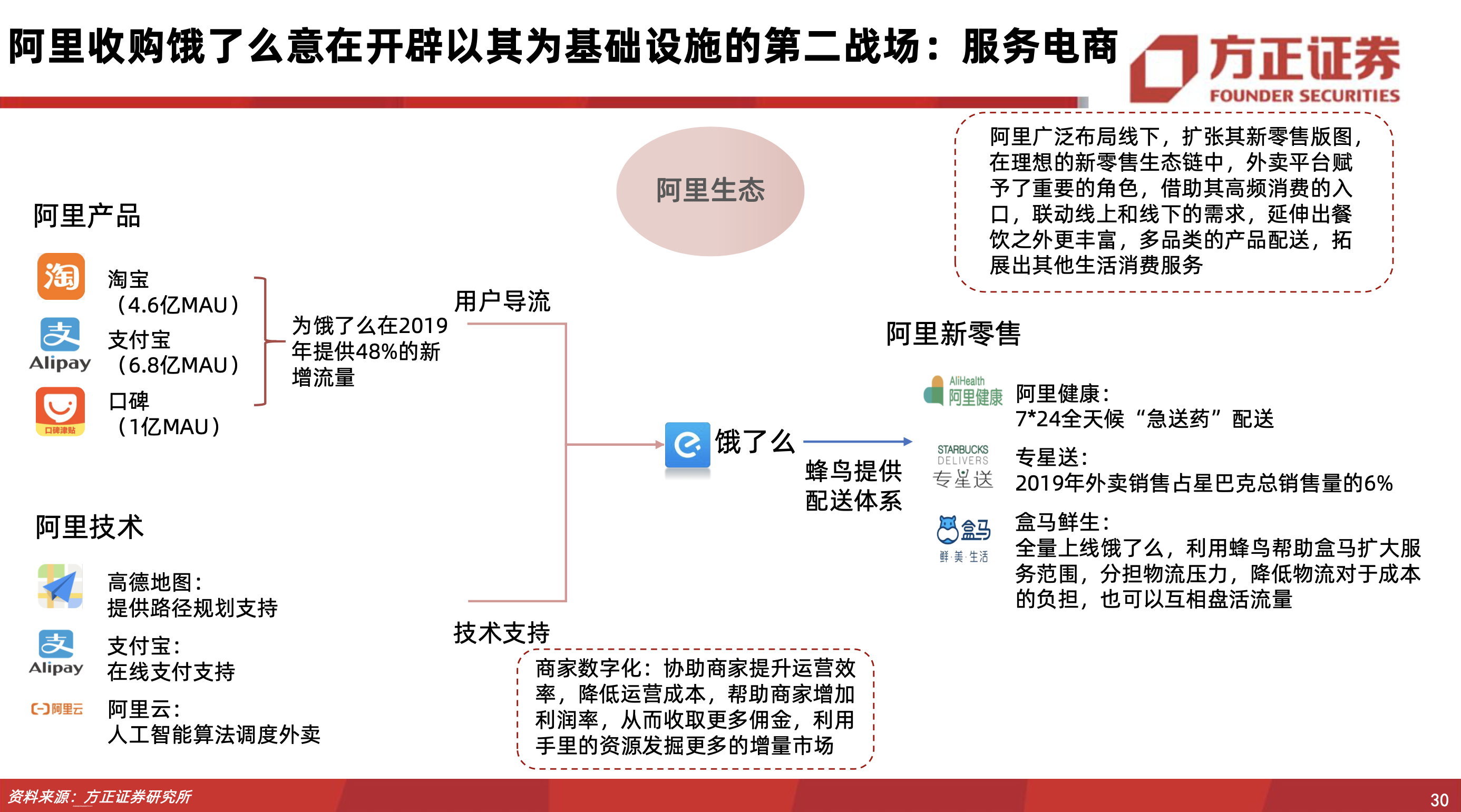

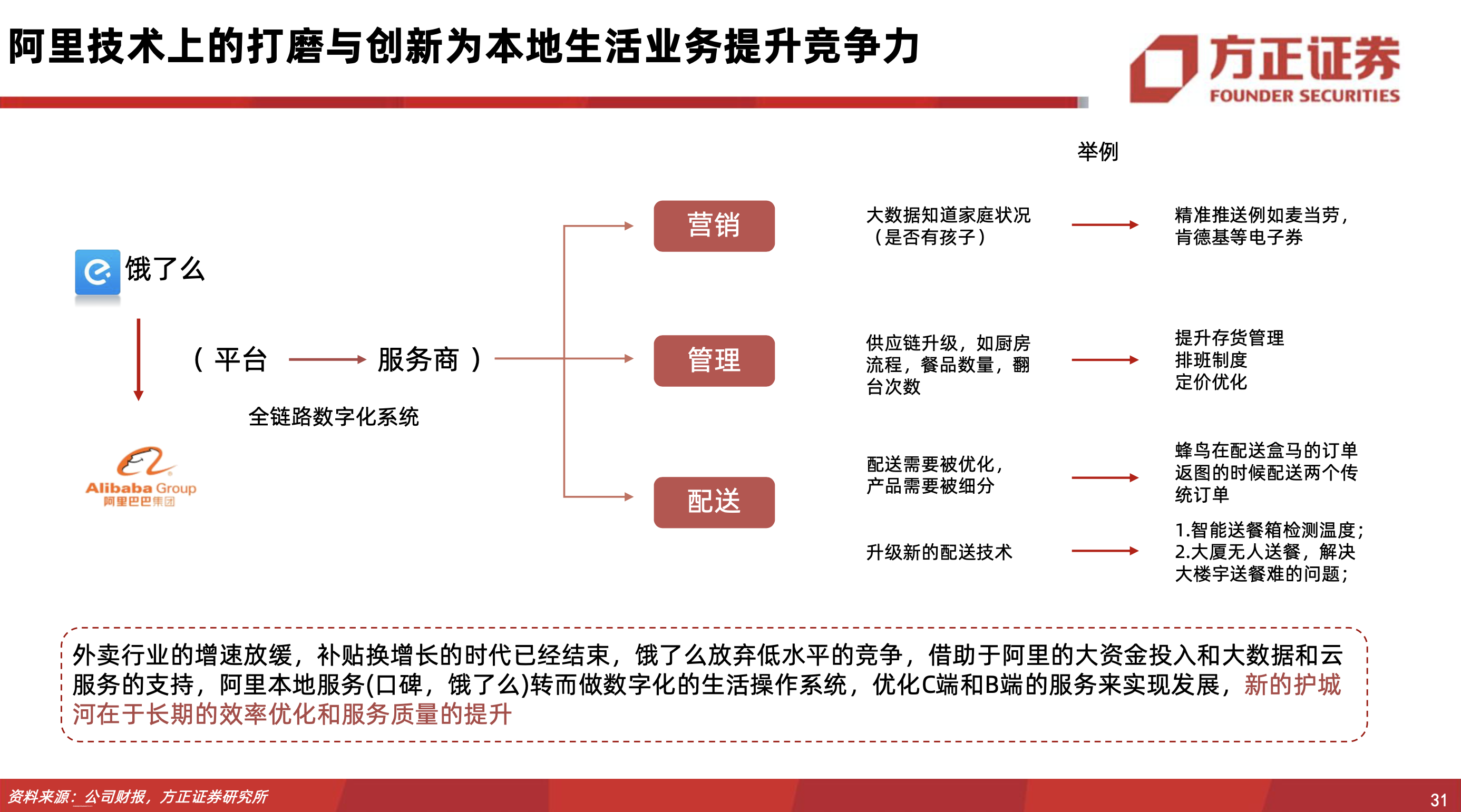

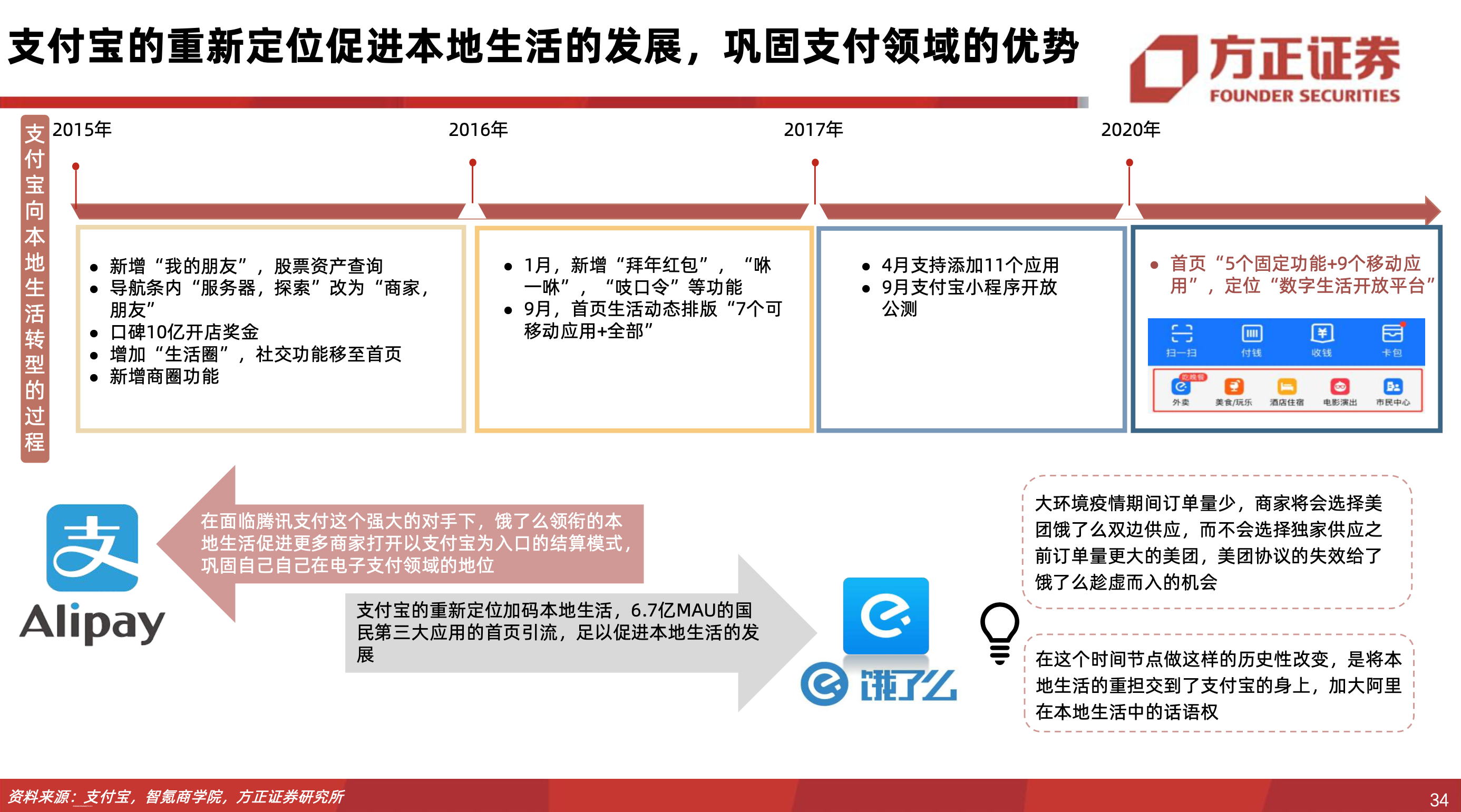

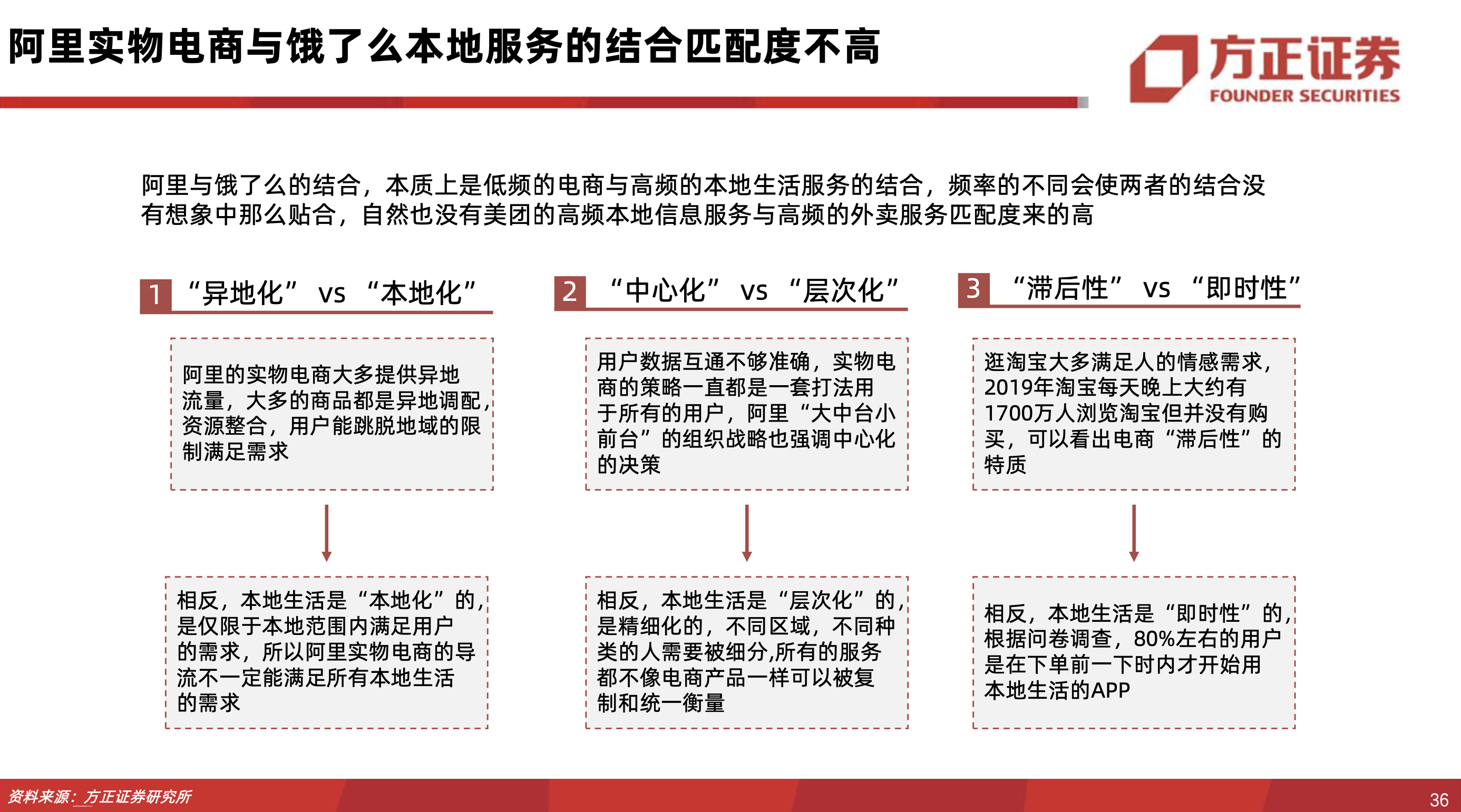

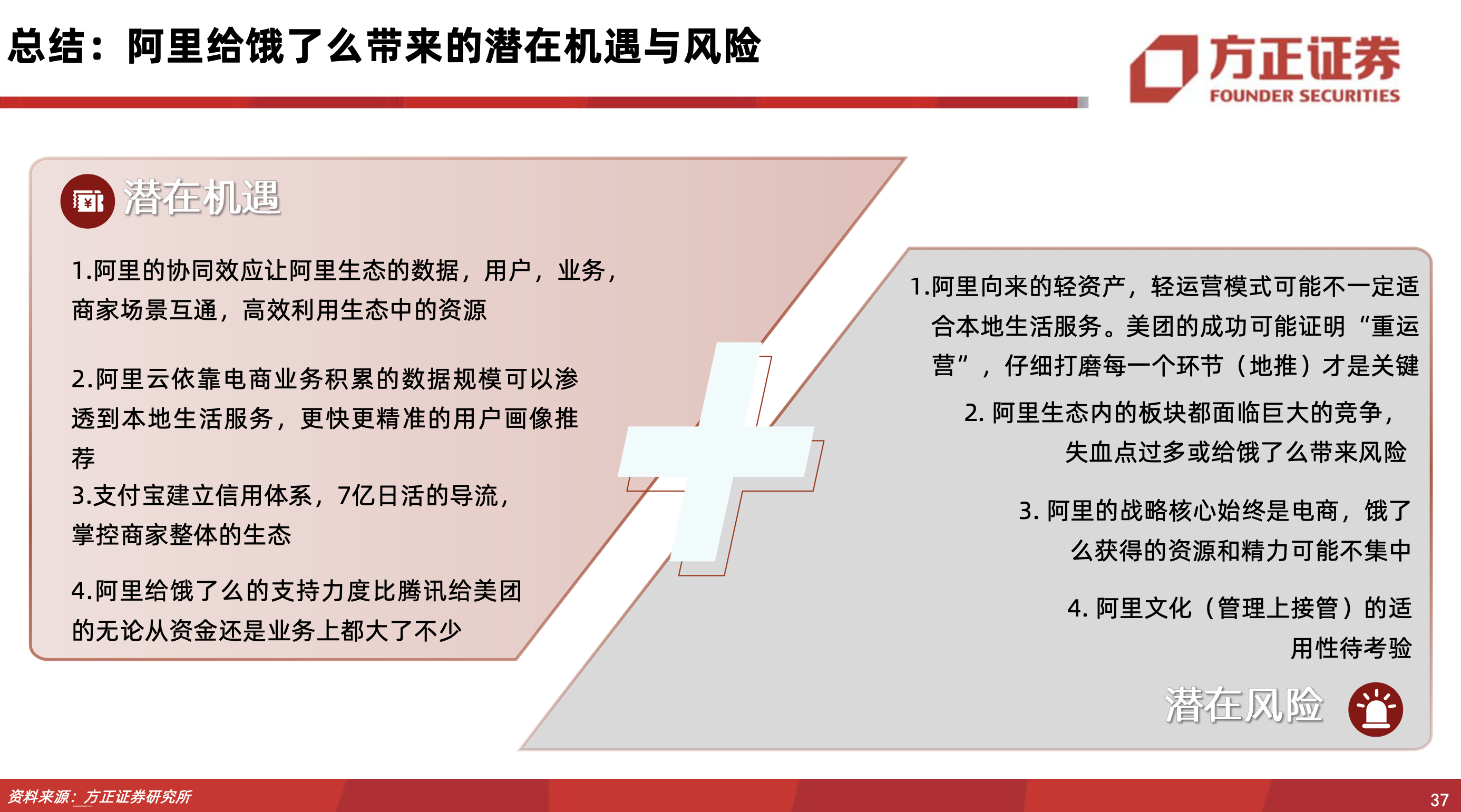

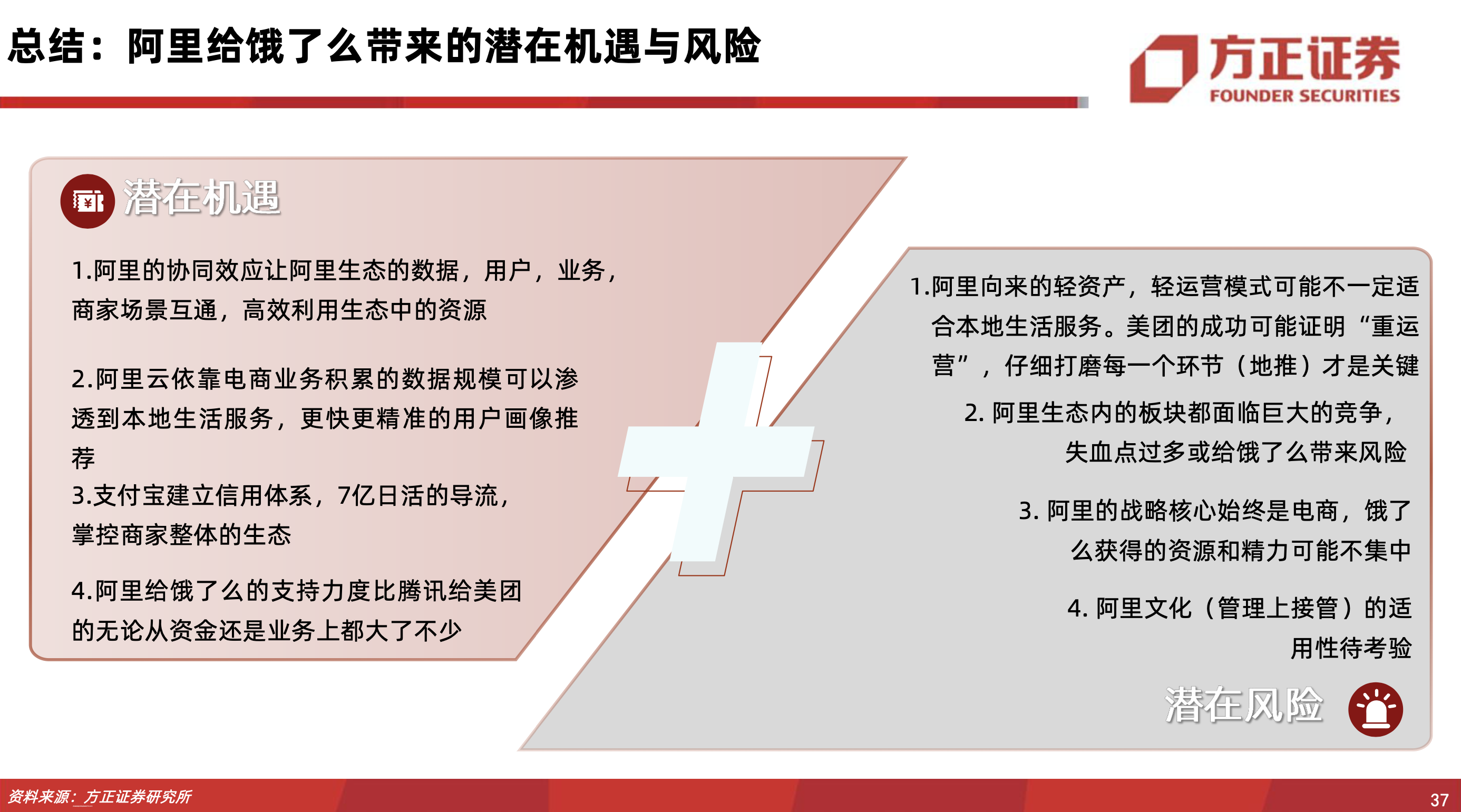

饿了么,作为阿里本地生活的重要一环,不仅是送餐平台,更是服务平台,通过服务升级,打造消费者的“身边经济”。饿了么目前的问题主归因于两点:

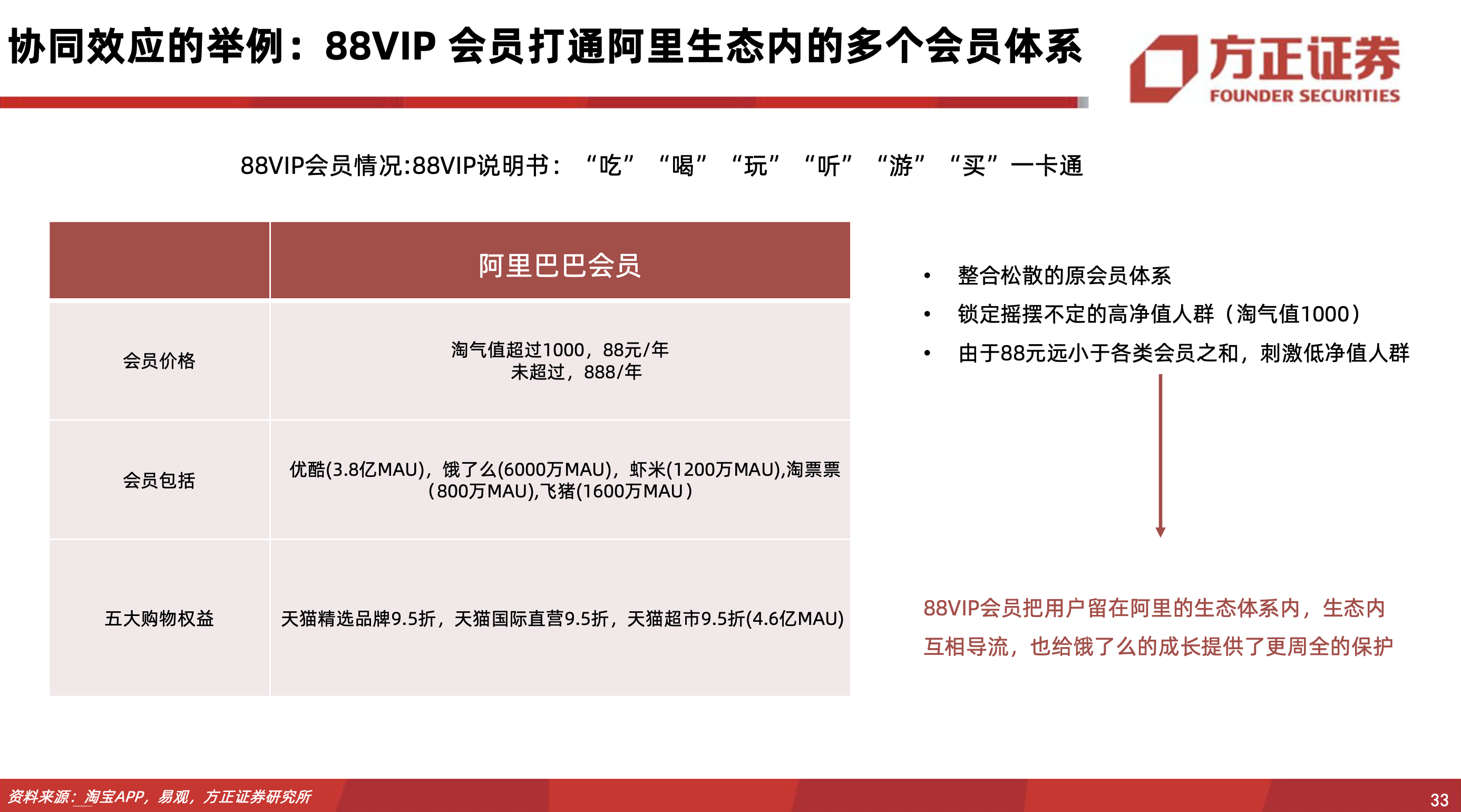

① 阿里本地生活各业务链条之间关系逻辑不清晰,需要有人出来牵头协同。支付宝承接了很多本地生活相关职能,饿了么就有28%订单来自于支付宝,但饿了么口碑、盒马、大润发、天猫超市等业务之间关系并不清楚。阿里营销的销做的很好,卖流量、卖钱、卖资源位,营做的不好,没把阿里整体红利拿出来用;

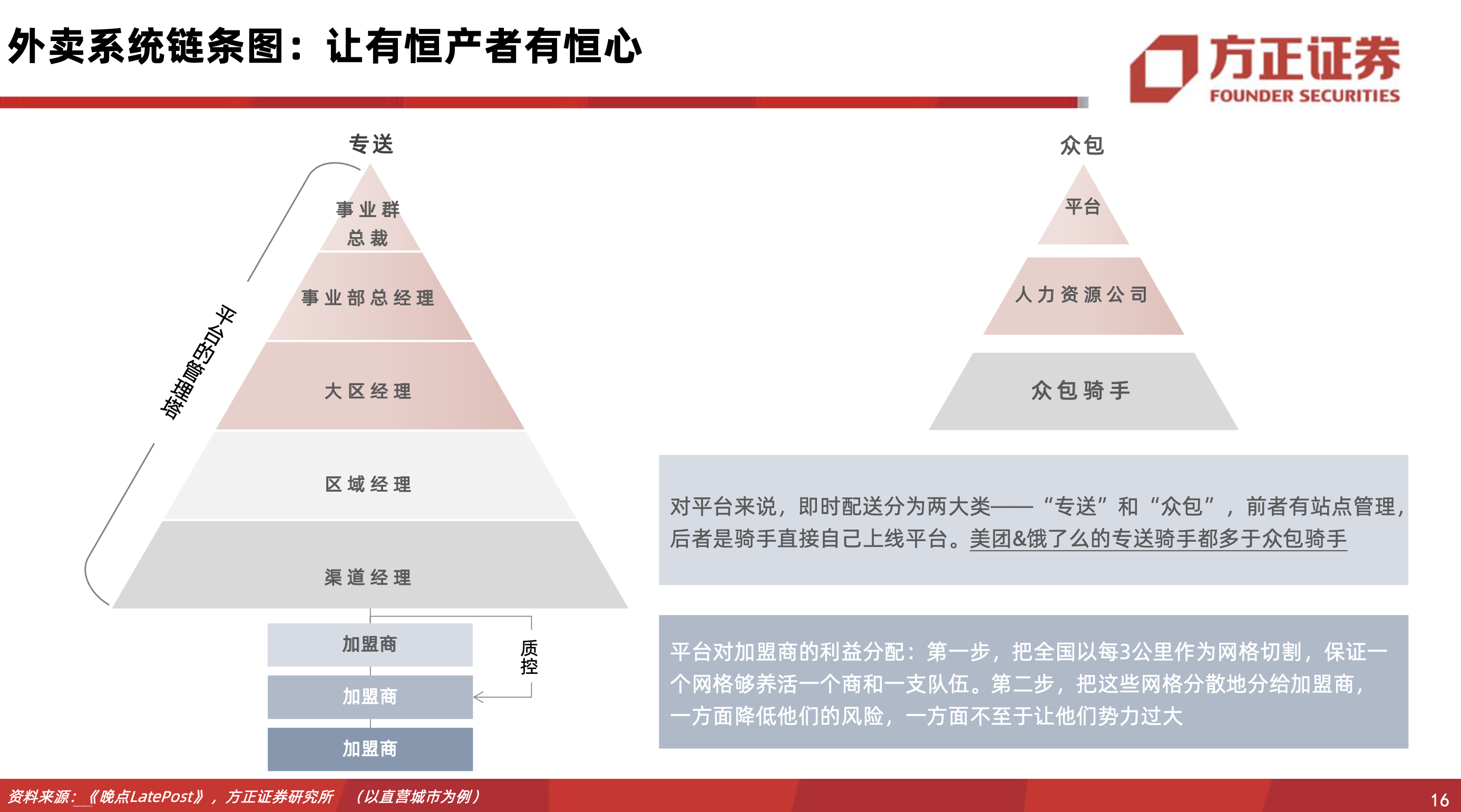

② 模式太重,外卖行业虹吸效应明显,易守难攻,作为攻方还需要长期持续投入和不断优化团队。

饿了么未来发展三大重心:

下沉(直营城市是反应下沉渗透率的直观参考值,下沉策略核心就是要加强直营管控,2019年饿了么有90多个直营城市+口碑30多个直营城市vs美团180-190个直营城市);入淘(+支付宝+淘宝,打通各个节点);数字化(发布阿里商业版操作系统,从商铺基础设施数字化开始,逐步往上叠加应用,提供一整套操作方式)。

外卖作为城市末端最活跃的毛细血管,餐饮业新基建,担负着稳就业的使命和扩大饭店服务范围的功效,推动了餐饮领域的“全城化”。今年受疫情影响,外卖作为抓手,帮线下生态实现科技类型升级和流量类型升级。

报告正文:

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024