分享到微信朋友圈

微信扫描进入,并分享到朋友圈

昔日的“跨界”新人已经成为一股不可小觑的新生力量,正在重新塑造零担快运市场格局。

来源: 快递杂志 ,作者:郭荣健

在万亿级的零担快运市场,头部企业远未如快递市场那般动辄占有10%~20%市场份额的绝对优势,但对于新入局者而言,成长为行业巨头的可能性已经微乎其微。在经历了3~4年的市场培育之后,昔日的“跨界”新人已经成为一股不可小觑的新生力量,正在重新塑造零担快运市场格局。

8月25日,顺丰控股发布2020年半年度报告,亮眼的数据被各界人士看好,相关机构给予“强烈推荐”评级,再度推高顺丰市值。26日开盘即涨停,股价首次突破80元,市值达3655亿元;28日,顺丰控股再度涨停,股价达87.58元,市值逼近4000亿元,再创新高。

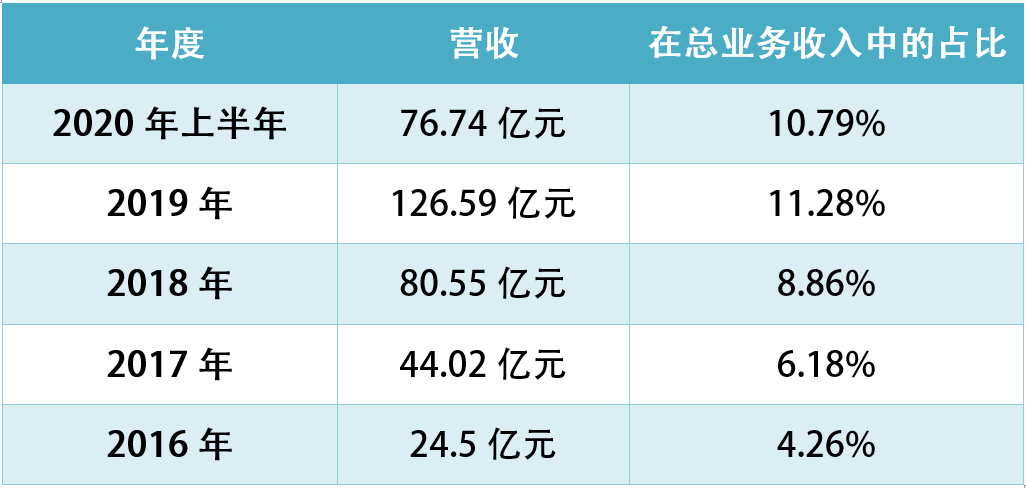

在顺丰半年报披露的数据中,除快递业务继续保持强劲增长态势外,新业务表现同样抢眼,其中快运业务整体实现不含税营业收入76.74亿元,同比增长51.30%,在顺丰控股总业务收入中的占比上升至10.79%。这一数据已接近顺丰快运业务2018年全年营收(80.5亿元),并超过德邦(2020上半年快运业务营收44.46亿元),进一步夯实顺丰在快运市场的领先地位。

2016年至2020年上半年顺丰快运业务营收情况

顺丰在2015年正式推出了快运产品(当时为“重货业务”),2016年即以24.5亿元的营收闯入某机构发布的《中国零担企业30强排行榜》,位列第七。随后,顺丰在快运业务方面持续高歌猛进,于2018年3月收购广东新邦物流有限公司业务,建立“顺心捷达”快运业务独立品牌。一年后,2019年7月顺丰快运品牌正式发布,与顺心捷达形成快运双品牌。到2019年年底,顺丰快运业务以126.59亿元的营业收入超过德邦,成为零担快递市场中新的“领头羊”。

双品牌运营的顺丰快运业务,在产品定位上互为补充,日峰值零担货量已超过4.4万吨(顺丰快运2.8万吨、顺心捷达1.6万吨)。顺丰快运定位中高端零担市场,顺心捷达则定位于零担行业腰部及基础客户群体。2020年上半年,顺丰快运升级和丰富末端入户延伸服务,构建C端服务竞争壁垒,同时持续加强场线资源投入,夯实运营地盘,时效继续得到提升,零担货量同比增长了74%,在中高端市场中保持了绝对领先地位;顺心捷达则通过0元加盟迅速完成网络扩张,初步完成了“建网”到“成网”的转变,货量也同比提升了57%,同比增速在主流玩家中位列第一。

不止是顺丰,快递市场的头部企业近年来都不约而同地将目光投向了快运市场,并将其视为新的利润增长点。

百世集团是较早在快递和快运两条业务线上同步发力的快递物流企业。2012年,意识到电子商务向重货商品逐渐渗透的趋势后,百世通过收购全际通成立“百世快运”,以此切入零担快运市场。2018年,百世快运与菜鸟合作推出“电商大件”电子面单,在“快运服务快递化”升级方面迈出重要步伐。同时,百世快运抓住人们消费习惯向线上转移,电商在家居、厨卫等大件商品领域渗透不断加深的机会,提出了“All in 电商”的发展战略,将工厂件看作“基石”,把电商件视为“未来”。2019年百世快运业务中的电商大件增长率高达60%以上。

快运服务向快递服务“看齐”,网络覆盖和网点数量是基础,这也是快运企业与零担、专线物流企业的竞争优势所在。资料数据显示, 2016年至2018年快运末端网点的数量分别为4669个、9539个和13804个,即2016年以来,百世快运末端网点每年增加的绝对数都在4000个左右。到2019年年底,百世快运末端网点数量超过17700个,省级网络覆盖率达到100%,市级网络覆盖率99%,一张覆盖全国的快运网络已然成型。而在营收方面,百世快运2019年的业务收入为52.2亿元,在集团内各板块中的占比为14.9%。快运业务增速(27.3%)高于集团整体收入增速(25.8%)和快递业务增速(23.2%)。

中通、韵达也在2016年和2017年先后起网开展快运业务,并与快递网络独立运营。圆通虽然至今尚未明确宣布起网快运业务,但在其2018年品牌形象升级推出的全新系列Logo中,也为独立运营重货快运(C网)业务预留了空间。

作为通达系快递企业“跨界”快运的代表,中通快运表现出较强的成长性。中通快运董事长赖建法此前在接受《快递》杂志记者采访时透露,“中通快运不是总部自上而下发动的成果,恰恰相反,它是市场需求通过加盟商反馈到总部,总部据此给出的回应”。依托原有的快递加盟商,中通快运在起网初期迅速完成了全国网络的布局,2017年年初赖建法接受《快递》杂志采访时透露,当中通快递的加盟网点约占快运全网网点数量的2/3。有快递的品牌背书,中通快运在起步之初就提出了要做更高标准的服务品质,明确了“用快递的时效、仓储的理念做快运”。

资料显示,中通快运起网后仅用了两年的时间,单日货量就突破1万吨,成为“万吨俱乐部”成员。而在此之前,同为“万吨俱乐部”成员的安能快运用了4年,百世快运用了5年。2019年“双11”当天,中通快运货量突破2万吨,全年货量也已接近500万吨,虽然还未冲入第一梯队,但增长速度不可小觑,与零担快运第一军团的差距正在缩小。当然,中通快运的快速成长除了自身的竞争优势外,也得益于市场环境的改变。

不过,快运的钱也并不是那么好挣。2019年5月,韵达股份发布公告,放弃对控股子公司运乾物流的增资优先认购权,运乾物流不再纳入公司合并报表范围,即快运板块从韵达上市体系中正式剥离。而将快运业务剥离除上市体系的原因,则是因为快运业务产生较大经营亏损,并且可能面临或承担进一步扩大的亏损风险。

快递的头部企业向快运市场“跨界”的同时,快运企业也盯上了快递市场这块蛋糕。但他们低估了从快运“跨界”快递的难度系数。安能物流曾经雄心勃勃准备在快递领域大展拳脚,但在残酷的市场竞争面前不得不铩羽而归。德邦物流更名为德邦快递,抢占大件电商市场的决心可见一斑。

今年5月25日,韵达和德邦分别发布公告,宣布德邦拟向韵达股份全资对外投资平台福杉投资非公开发行股票,募集资金不超过人民币6.14亿元。交易完成后,福杉投资将持有德邦6.5%的股权,成为公司第二大股东。德邦在公告中表示,“双方将充分发挥各自产品、服务经验、品牌价值及业内资源等相关优势,在市场拓展、网络优化和集中采购等方面展开深度合作,共同提升市场占有率,进一步凸显规模效应;同时实现双方优势互补,达到降本增效、提升市场竞争力的双赢效果,最终实现公司持续盈利能力及品牌价值的提升”。

在“市场拓展”的合作上,德邦和韵达同意,在部分时间或部分区域,双方在各自不能独立满足客户的产品需求时,在价格、服务等相关条件同等的前提下,可优先推荐客户使用另一方产品,或者可优先选择另一方共同合作开发该客户需求,为客户提供对应的快递、零担、供应链等多产品的一体化服务。快递快运两大市场的头部企业在“跨界”未取得理想效果后的强强联合,是否会改变当前零担快运市场的格局,业界众说纷纭,但可以肯定的是,未来的快运江湖将会有一场腥风血雨。

尽管当前我国零担快运市场集中度CR10尚不足10%,远不如快递,但这并不意味着新进入者都能如愿的分到一杯羹,尤其是在快运市场头部企业竞争已经白热化的当下,能否提升质效,准确地锁定目标市场,决定着企业的成败。

以百世为例,百世快运在提出“All in 电商”战略后,将重心锁定在专业细分市场。在贵州遵义仁怀市茅台镇85平方公里的白酒核心产区,零担快运在白酒运输中的占比虽然仅为1.8%~2.4%,但百世快运却在白酒零担快运中的占比高达45%左右。在专线点对点运输不能满足白酒市场运输需求的背景下,拥有全国网络的快运企业便有了用武之地,从专线市场盘中夺食。

如前所述,全国网络只是基础,要抓住客户,还需要从时效、服务、保障等客户最关注的方面做文章。百世针对贵州白酒市场的做法是增加直发线路,减少中转,拉直了从贵州到华东、华北地区及河南省的多条线路,从专业市场直发全国,以此提升时效,降低货损的风险。除此之外,作业流程的标准化,在严格执行“重不压轻、大不压小、木不压纸”等基本操作守则外,为客户提供个性化的包装建议,更好地选择和改善包材,降低运输风险等服务,也为其争取市场发挥了积极作用。

记者注意到,强化科技应用来提升快运服务质效已经成为快运市场头部企业共同的选择。韵达战略投资德邦的6.14亿元资金,将主要用于转运中心智能设备升级项目和IT信息化系统建设项目。顺丰快运通过投入自主研发分拣二代设备,显著提升分拨效率,同时强化站场数字化管理工具,打造智慧物流网络。中通快运把“科技引领、数据支撑、人才保证、智慧运营”作为战略理念和未来的目标,通过业务于信息化的融合降低管理成本;百世快运今年也计划在自动化设备方面投入2亿元,用以改善一线分拨中心的仓储、分拣、中转能力……

可以预见,在资本、技术加持下的零担快运市场已进入巨头争霸的2.0时代。市场永远充满变数,我们很难断言谁会在竞争中出局,谁又会成为最后的赢家。不妨,把时间留给未来。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024