分享到微信朋友圈

微信扫描进入,并分享到朋友圈

新渠道加速崛起,对中游分销 及上游生产提出新要求。

核心摘要:

我国生鲜品类繁多,主要包括蔬果类、肉类、海鲜类等,具有鲜活易腐、不耐贮运、生产季节性强、消费弹性系数小等特点。传统分销供应链模式下,生产者与消费者相隔多层分销环节,限制了生鲜品流通速度,并造成大量耗损。

我国目前生鲜零售渠道仍以农贸市场为主,随着“农改超”政策推进及生鲜电商的渠道渗透率提升,未来农贸市场的占比将持续下降,新渠道加速崛起,对中游分销及上游生产提出新要求。

冷链物流是生鲜供应链中游基础设施,2019年市场规模达3264亿元。商流变革与消费升级等因素将从供给与需求两端持续驱动行业发展,疫情时期更是成为生鲜行业关注的核心。

疫情时期,冷链物流成为生鲜供应链成功的决定性因素

农业作为供应链最源头的供给端,提供了肉禽、蔬菜、水果、海鲜等生鲜产品。生鲜产品具有鲜活易腐、不耐贮运、生产季节性强、消费弹性系数小等特点。随着生鲜供应链的逐渐成熟,生鲜产品的运输季节、地域限制被克服。

本次疫情期间生鲜电商的爆发将生鲜供应链行业推向了关注的焦点,优秀的生鲜供应链能力成为制约生鲜新零售成功发展的决定性因素。生鲜供应链行业从幕后走向台前,深耕行业的龙头企业将迎来新历史发展机遇。

中国生鲜供应链行业规模分析

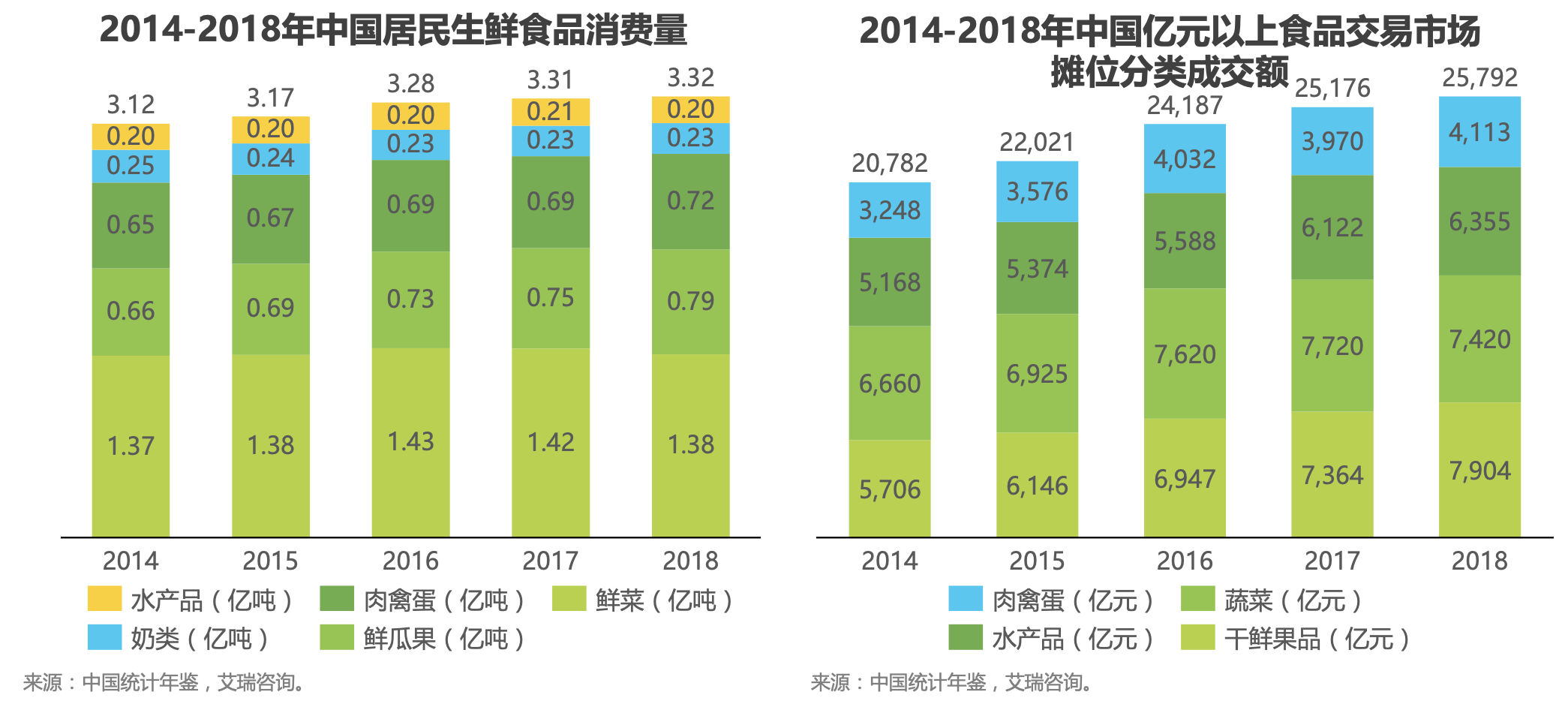

生鲜食品消费规模逐年稳步上升,2018年达3.3亿吨

中国统计年鉴数据显示,全国居民消费的生鲜食品总量由2014年的3.1亿吨增长至2018年的3.3亿吨,年复合增长率为1.6%。其中,鲜菜占消费量比重最大,2018年达41.6%;鲜瓜果占比提升最为明显,由2014年的21.1%增长至2018年的23.7%;肉禽蛋类比重略有提升,2018年占比为21.8%;奶类与水产品占比略有下降,2018年占比分别为6.9%与6.0%。

按亿元以上食品交易市场摊位分类成交额口径统计,我国主要生鲜食品品类成交规模由2014年的2.1万亿增长至2018年的2.6万亿,年复合增长率为5.5%。其中,干鲜果品交易额的增速最快,与居民生鲜食品消费情况相符,表现出居民的食品消费由生活必须的食物向更高品质、多样化的消费结构升级的趋势。

中国生鲜产业链上游:生鲜品类概述

我国生鲜品类繁多,主要包括蔬果类、肉类、海鲜类等

中国生鲜产业链中游:分销模式分析

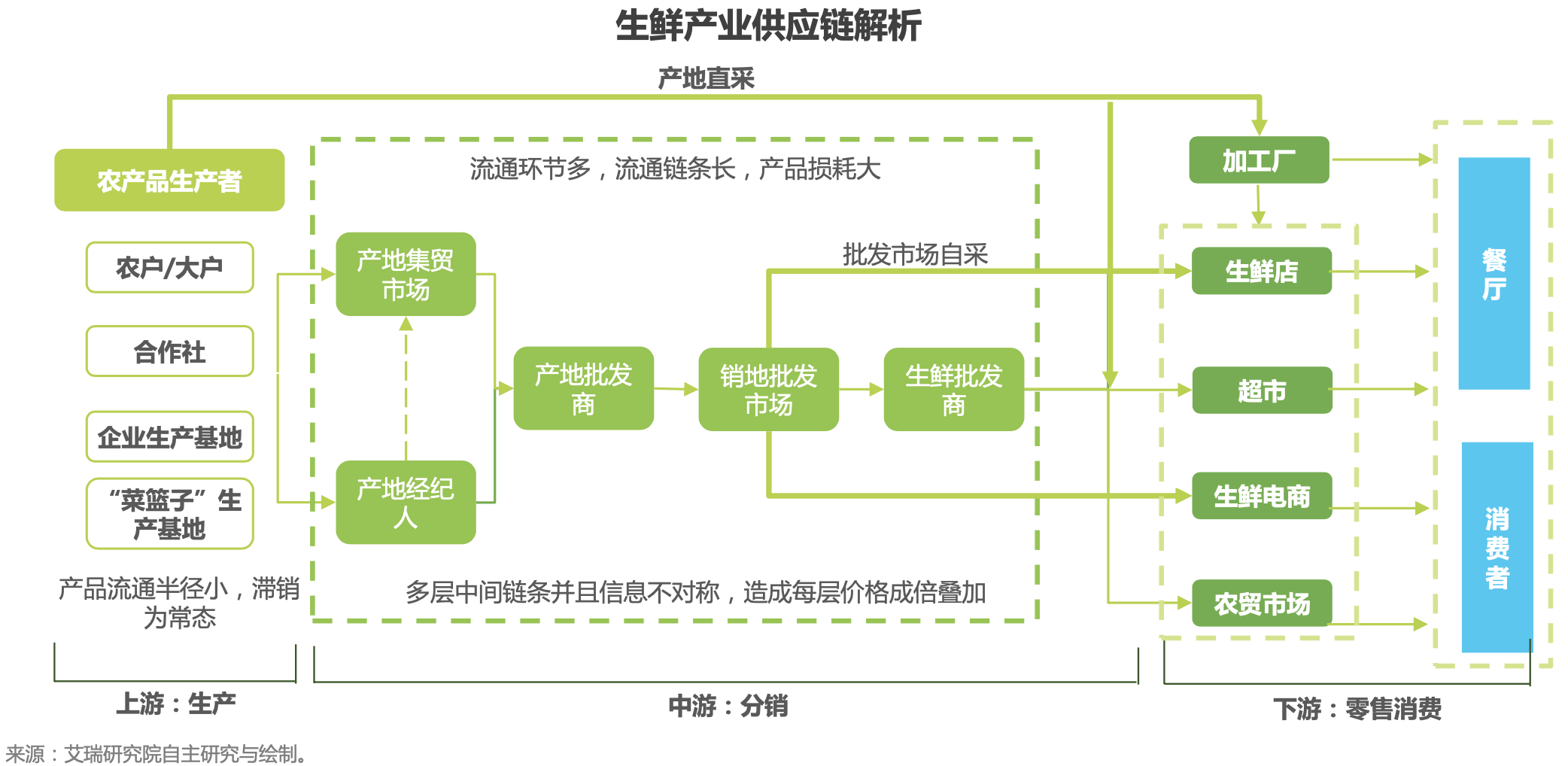

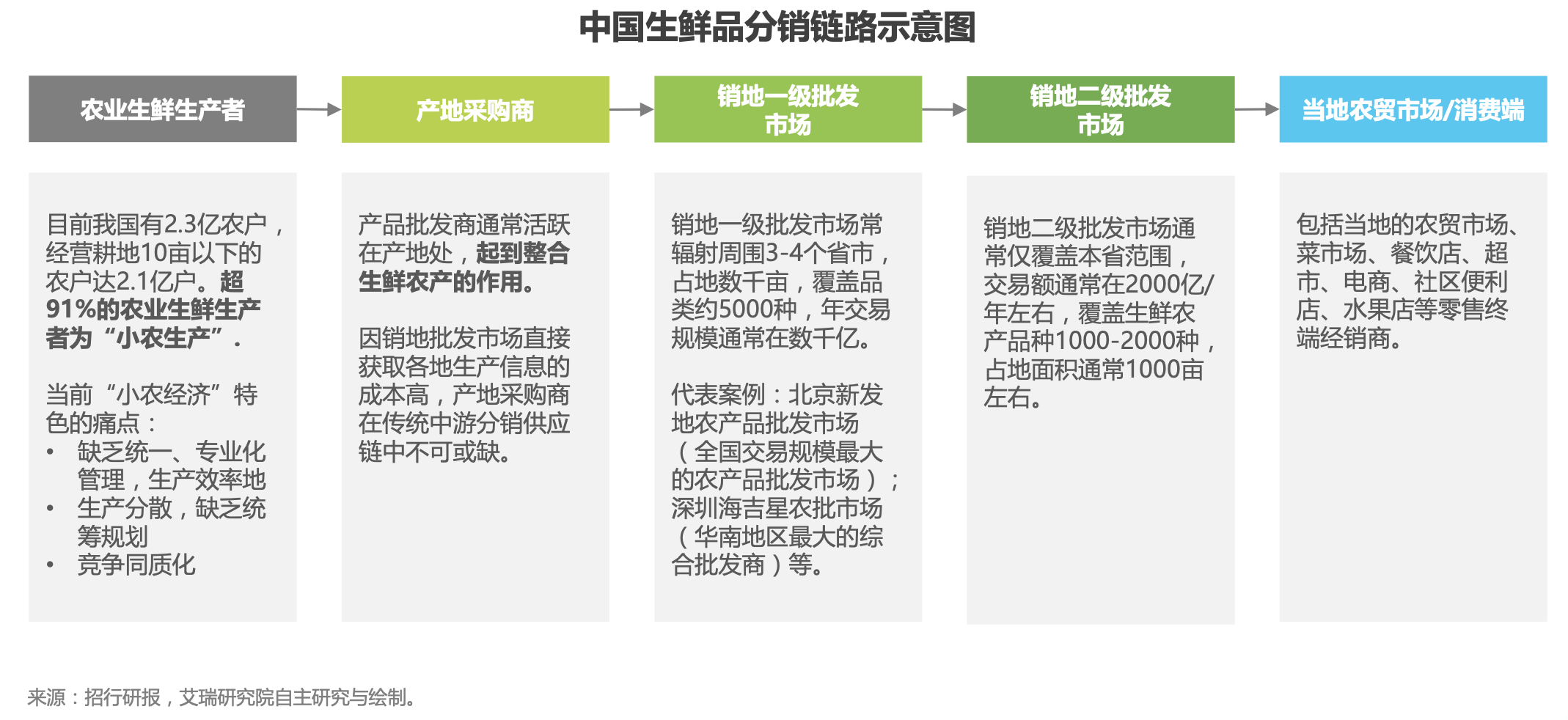

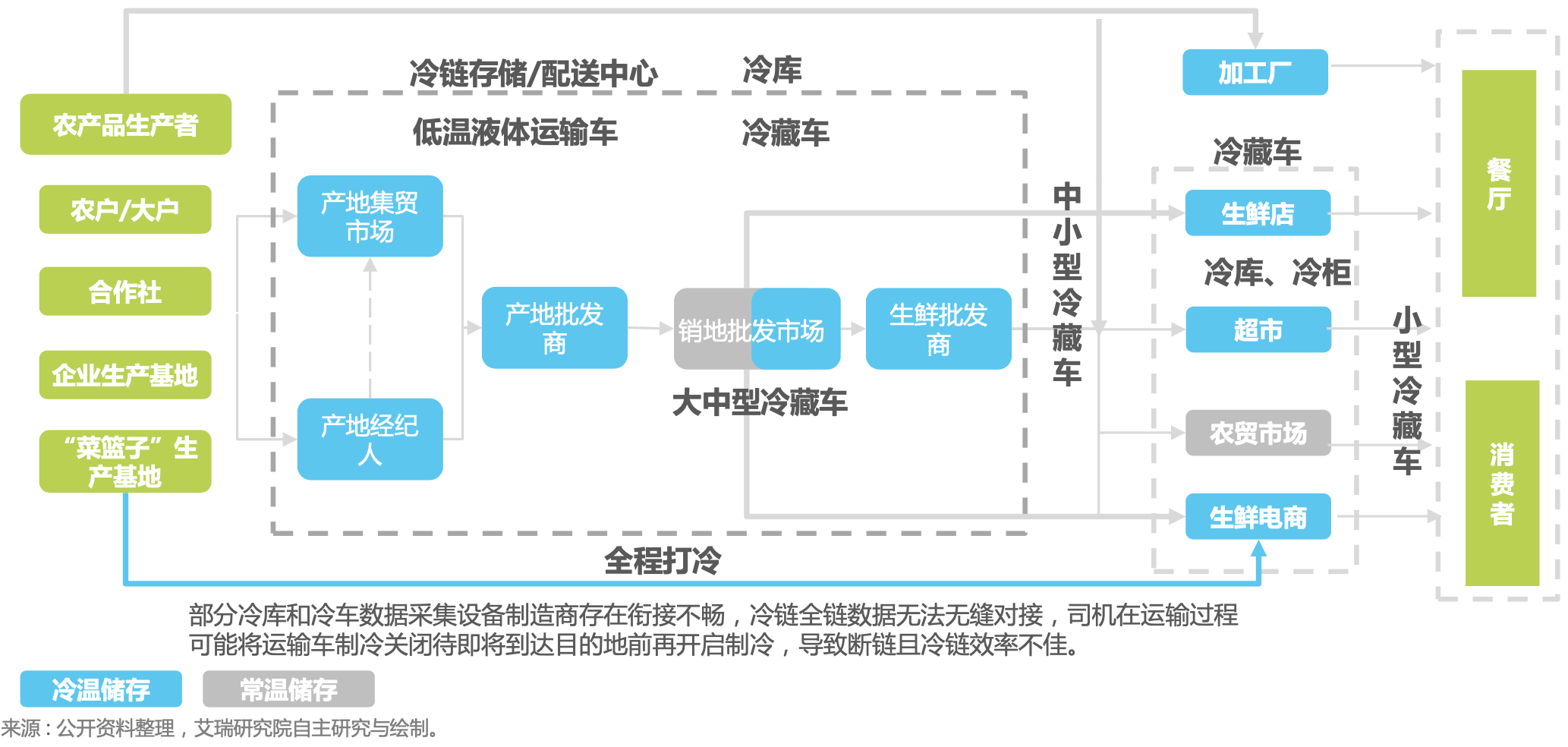

传统分销供应链模式下,生产者与消费者相隔多层分销环节

由于上游生产的时空分布不均,我国生鲜品目前需要依赖多级产销地批发市场实现全国范围内的分销流通。其中,产地采购商起到整合当地生鲜农产的作用,辐射范围相对较小。而销地批发市场通常交易规模较大,能够辐射省级地理区域。各级批发市场的规模悬殊使得各环节的流通速率、储存条件大相径庭,而繁琐的链条削弱了从业者的盈利能力,限制了从业者改善前述经营条件的能力。同时,由于生产者与消费终端相隔多层分销环节,生产者通过提升品质、建设品牌从而建立终端竞争力的能力也受到大幅限制。

中国生鲜产业链中游:分销效率分析

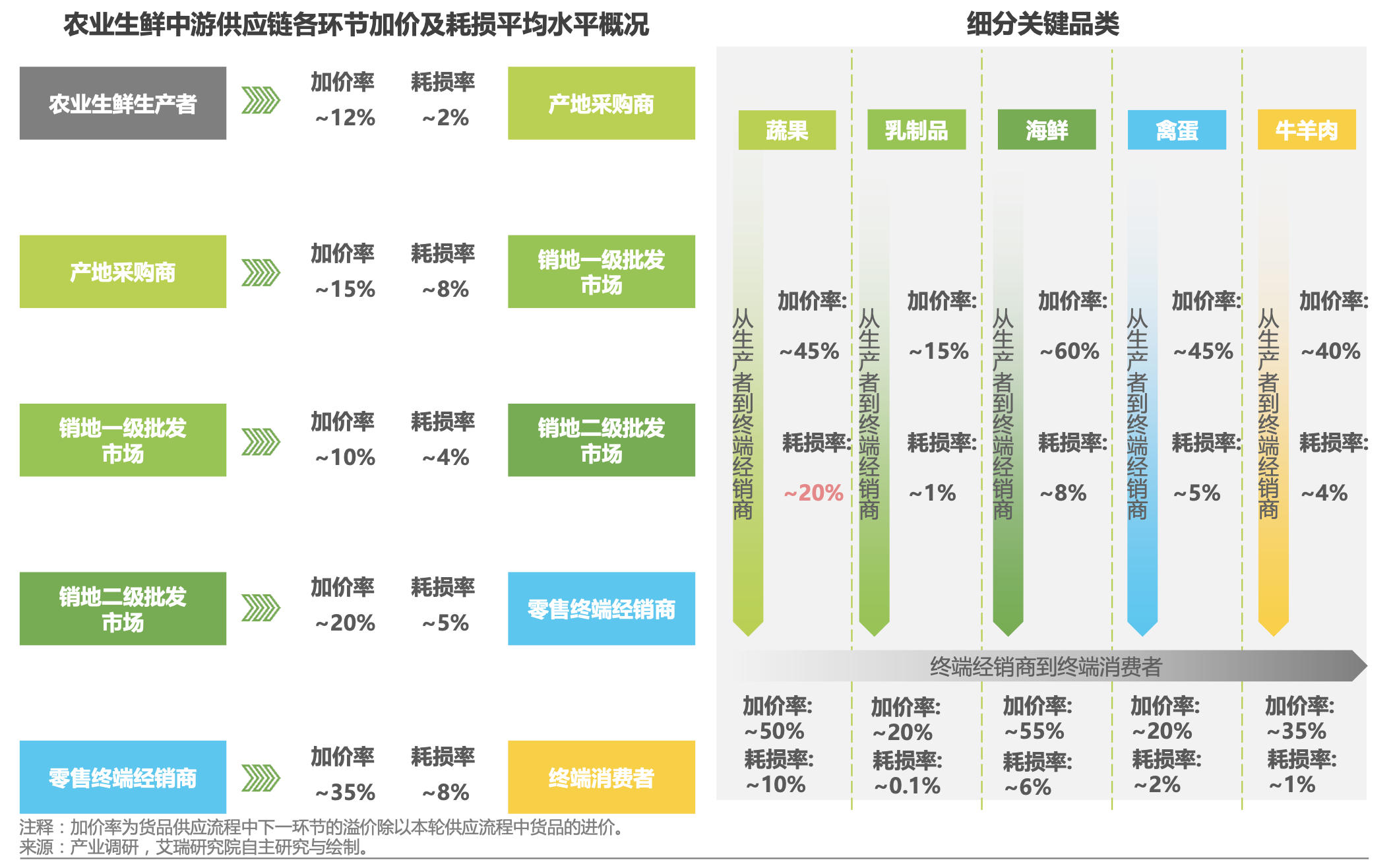

主要生鲜品总加价率在100%以上,蔬果类总体耗损率最高

中国生鲜产业链下游:零售渠道分析

超市将逐步替代农贸市场,生鲜电商渗透率仍然较低

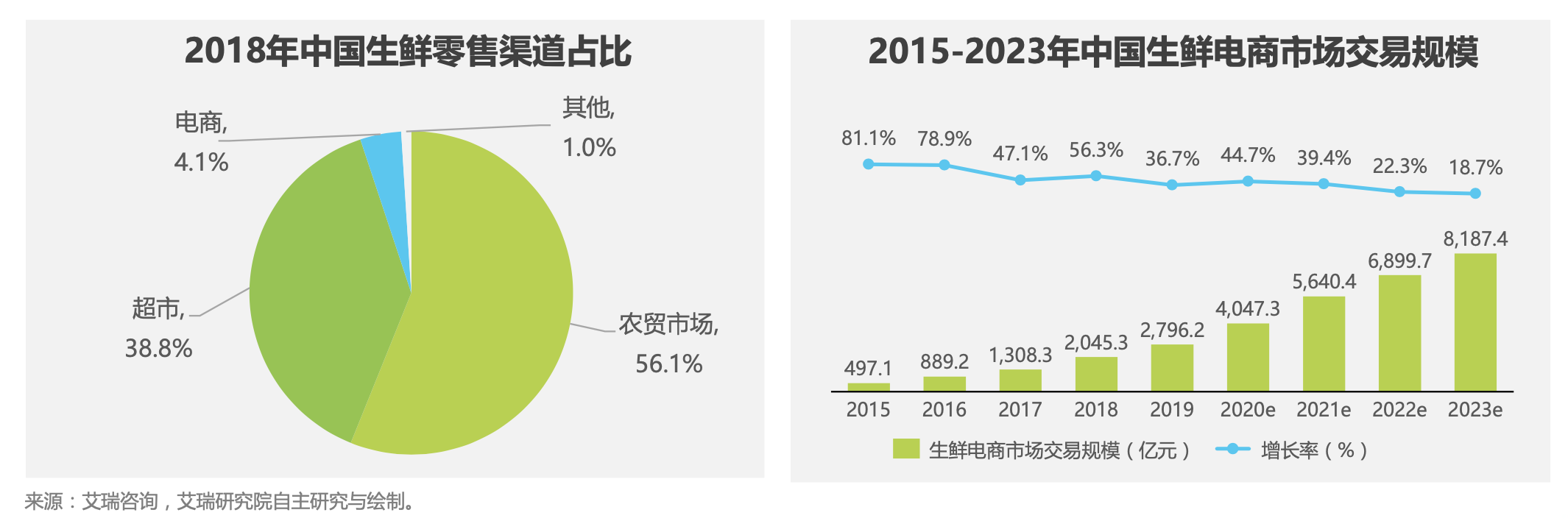

我国目前生鲜零售渠道仍以农贸市场为主,农贸市场作为居民的“菜篮子”,具有鲜活度高,价格亲民、方便便利等特点,在长期内依然会是生鲜流动的主渠道。

随着“农改超” 政策推进及生鲜电商的渠道渗透率提升,未来农贸市场的占比将持续下降,新渠道加速崛起。

结合公开资料估算,2018年农贸市场在我国生鲜零售渠道中占比为56.1%,超市为38.8%,电商渗透率为4.1%,其他渠道如便利店、个体商贩占比约为1%。

中国生鲜电商市场发展迅速,2019年生鲜电商市场交易规模达到2796亿元。

阿里京东等电商巨头入局,不断加码供应链及物流等基础建设投资,并带来了线上线下融合的新零售模式,使得生鲜电商市场备受关注。未来随着生鲜电商模式的成熟、网购生鲜用户覆盖数量愈发广泛以及技术成熟、生鲜电商供应链的升级,生鲜电商行业仍将保持快速发展。

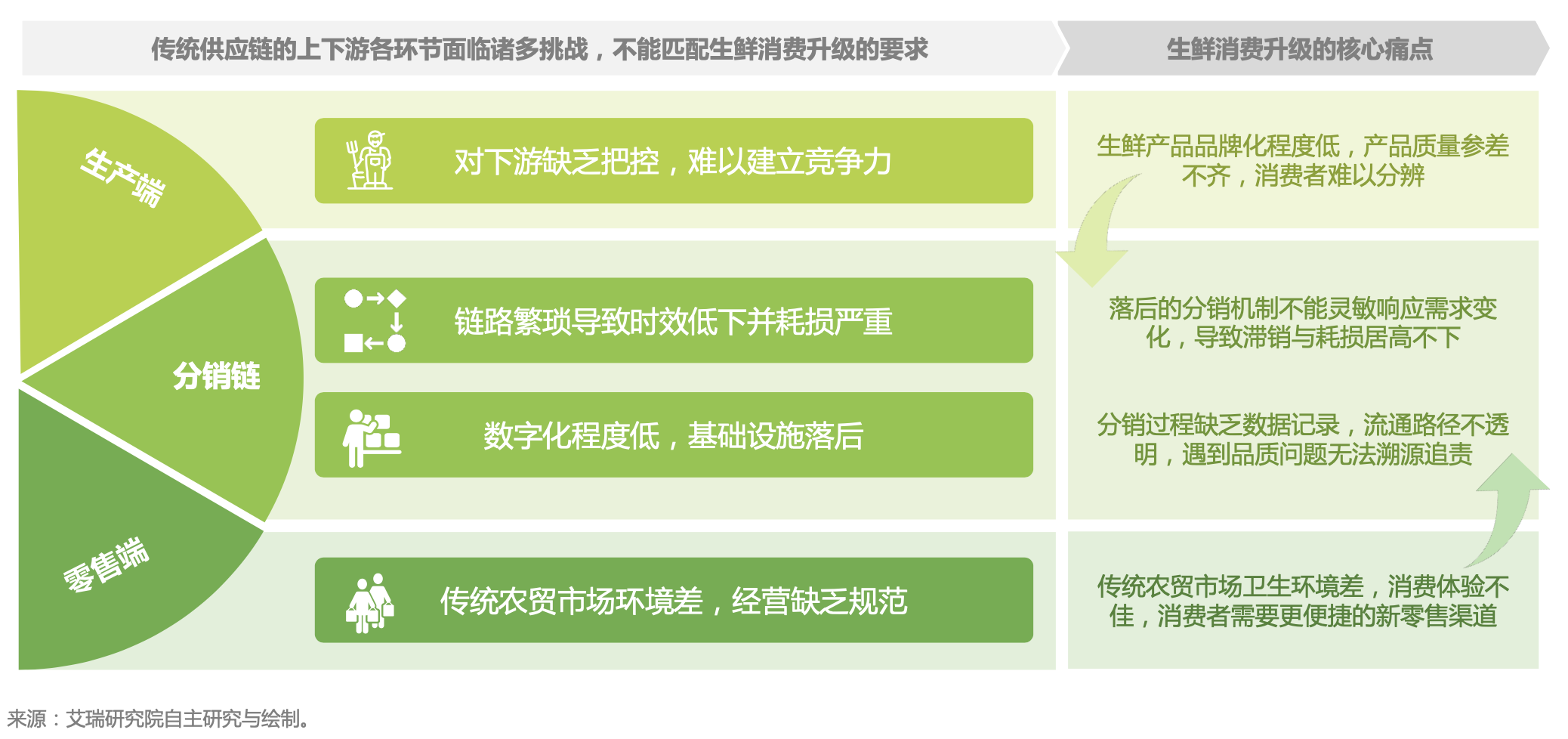

生鲜消费升级对传统供应链提出挑战

传统供应链不能有效匹配生鲜消费升级的发展需要

随着消费者对高品质生鲜产品的需求日益增长,传统供应链的许多弊病愈加暴露出来,对生鲜消费升级的全面推进构成了挑战。这些弊病之间呈相互勾连之态,例如生产端对下游缺乏把控,是由于繁琐的分销链路造成了阻隔;而超市、生鲜电商等标准化的新零售渠道拓展遇阻,也与笨拙落后的分销体系不无关联。因此,传统供应链面临的挑战应整体而视之,对各环节的挑战亦不能片面孤立应对。

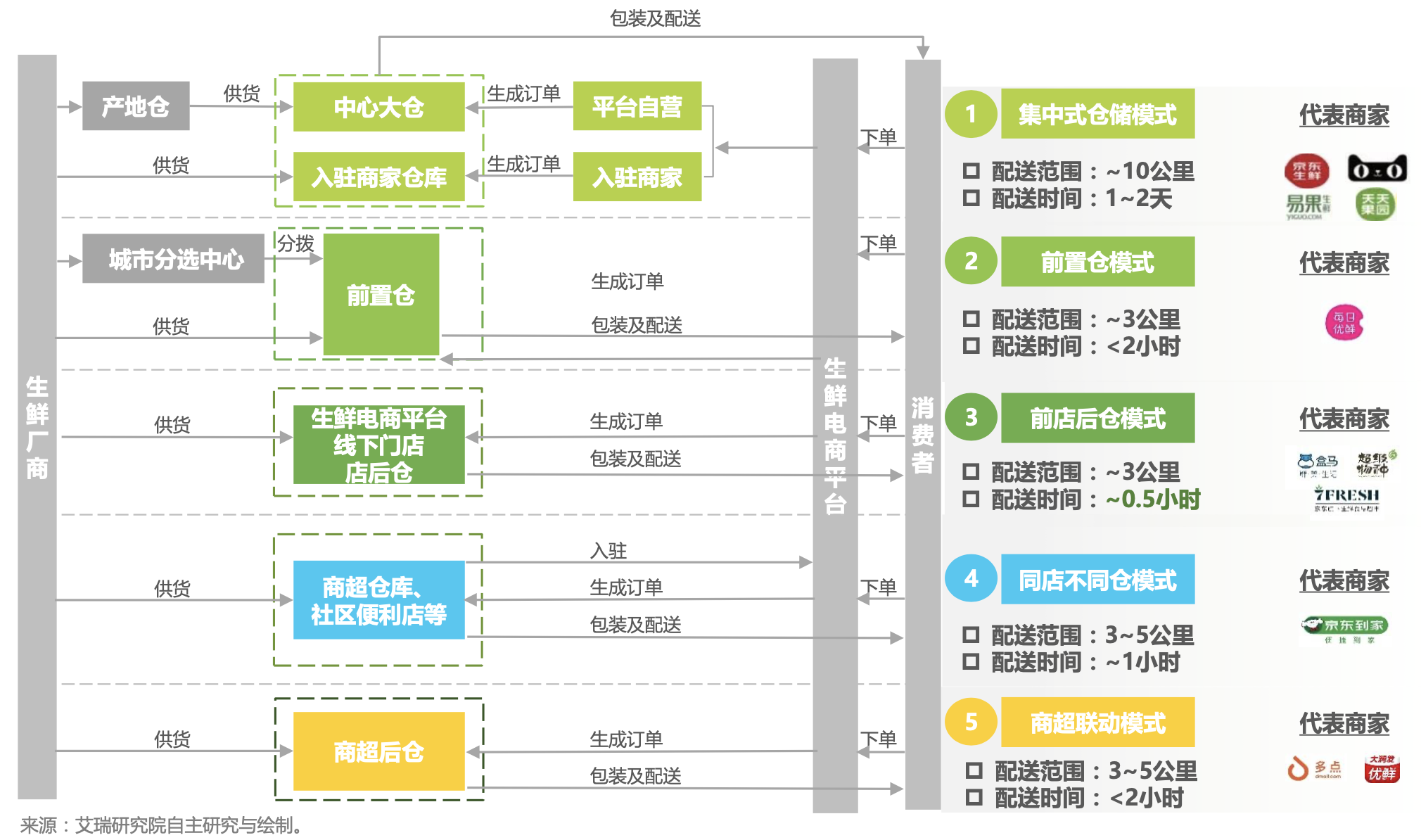

生鲜电商打响生鲜新零售第一枪

生鲜电商从下游零售端切入,商业模式各有千秋

各新零售业态百花齐放,主要可分为以下几类商业模式,其中前店后仓冷链物流仓储模式配送效率最高,仓储成本较低,线上线下流量较其他模式更容易互通,但其配送范围受一定局限。

生鲜新零售商业模式分析

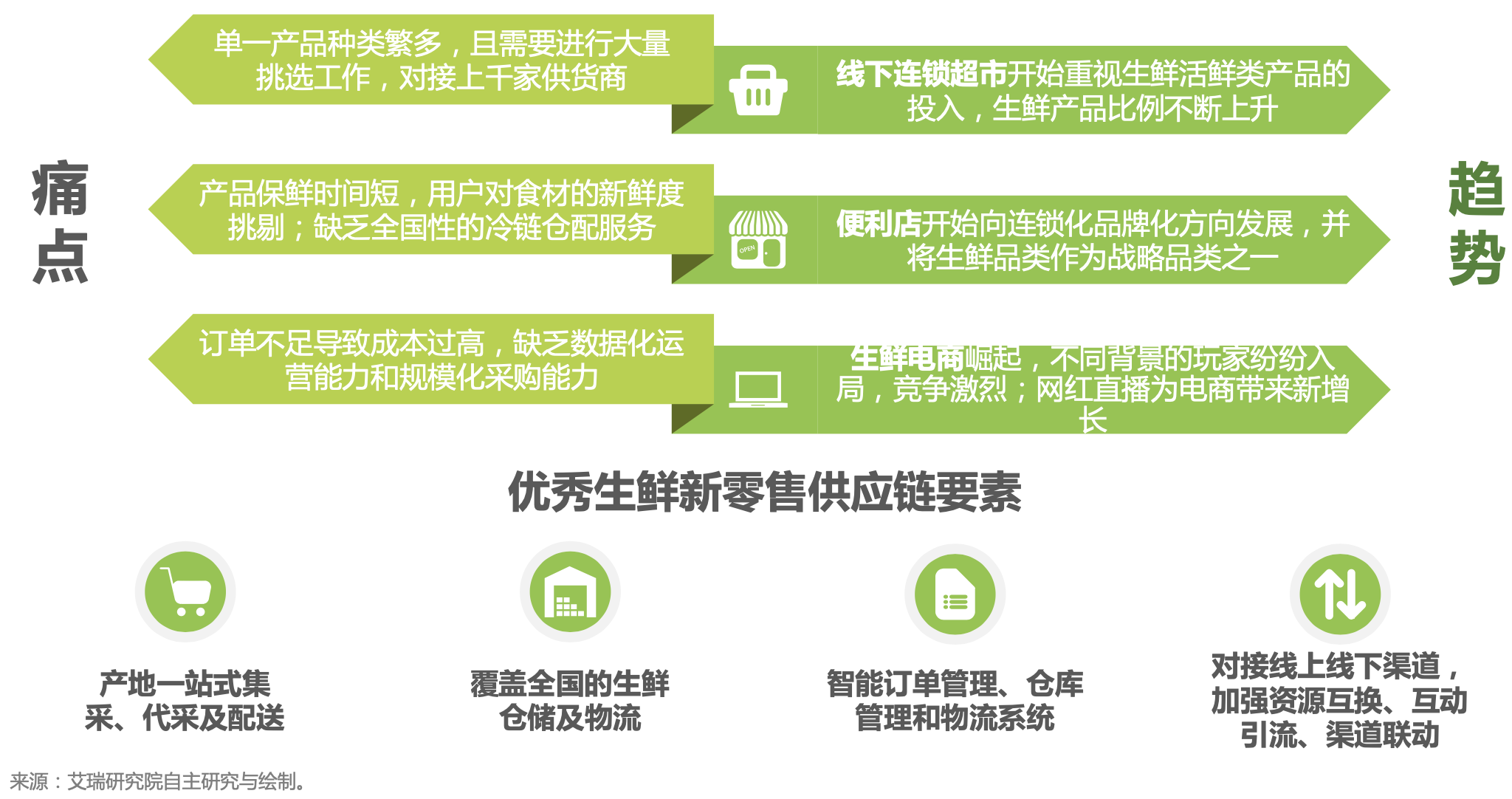

超市、便利店加入生鲜新零售大军

供应链能力成为新零售玩家发展的瓶颈

连锁超市与便利店一方面在逐步替代农贸市场成为生鲜零售渠道的主导,一方面也在生鲜电商的影响下开始了对新零售业态的探索。然而,各类下游生鲜零售渠道缺乏全方面的冷链物流能力和供应链生态,而传统的生鲜供应链企业也不具备C端的服务能力,故大多商超以原有的线下门店加到家配送服务的形式构建新零售方案,导致履约成本偏高。

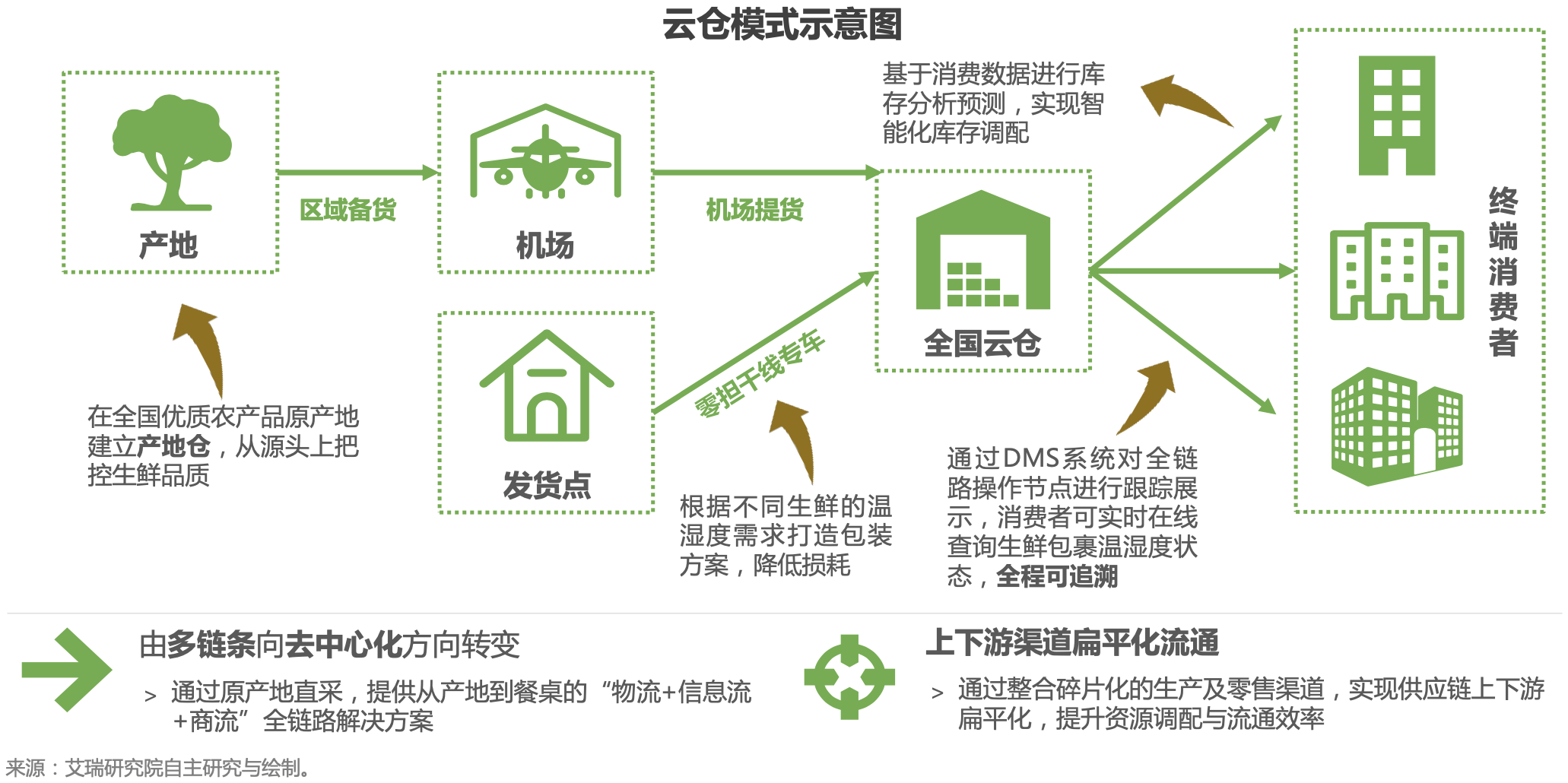

云仓模式成为新型生鲜供应链解决方案

一站式新零售解决方案填补生鲜B2C模式市场空白

传统生鲜供应链企业大多是2B模式,服务于餐饮、超市、加工厂等,不具备2C端的服务能力。因此,生鲜新零售玩家必须依靠自身额外建立2C端服务资源。这种供应链两端的分立导致全链条上的资源与数据不能充分整合利用,因而效率始终无法得到有效提升。针对这一痛点,新型的云仓模式应运而生,新型供应链服务商通过整合全国范围内的产业链资源,形成生鲜供应链平台,从而实现了从产地至终端消费者的一站式生鲜供应链解决方案。

中国冷链物流行业概览

冷链物流是生鲜供应链中游基础设施,过程覆盖等多项环节

冷链物流是指为保持食品新鲜的品质或其他产品(医药等)的效能以及减少运输损耗,在其加工、贮藏、运输、分销、零售等环节,货物始终保持一定温度的一种物流运输方式,由预冷处理、冷链加工、冷链储存、冷链运输和配送及冷链销售几方面构成,涉及冷库、冷藏车、保温盒、冷藏陈列柜等设施。冷链物流行业需要规模化企业的不断投入,通过完整的运输管理信息系统来协调订单处理、运输、配送、承运商管理、运力管理、返单管理、应收应付管理以及退货管理等业务环节,加强企业的整体联动效应来降低消耗成本,从而形成合理、高效的冷藏链。

中国生鲜供应链的冷链覆盖情况分析

中国冷链物流行业发展规模

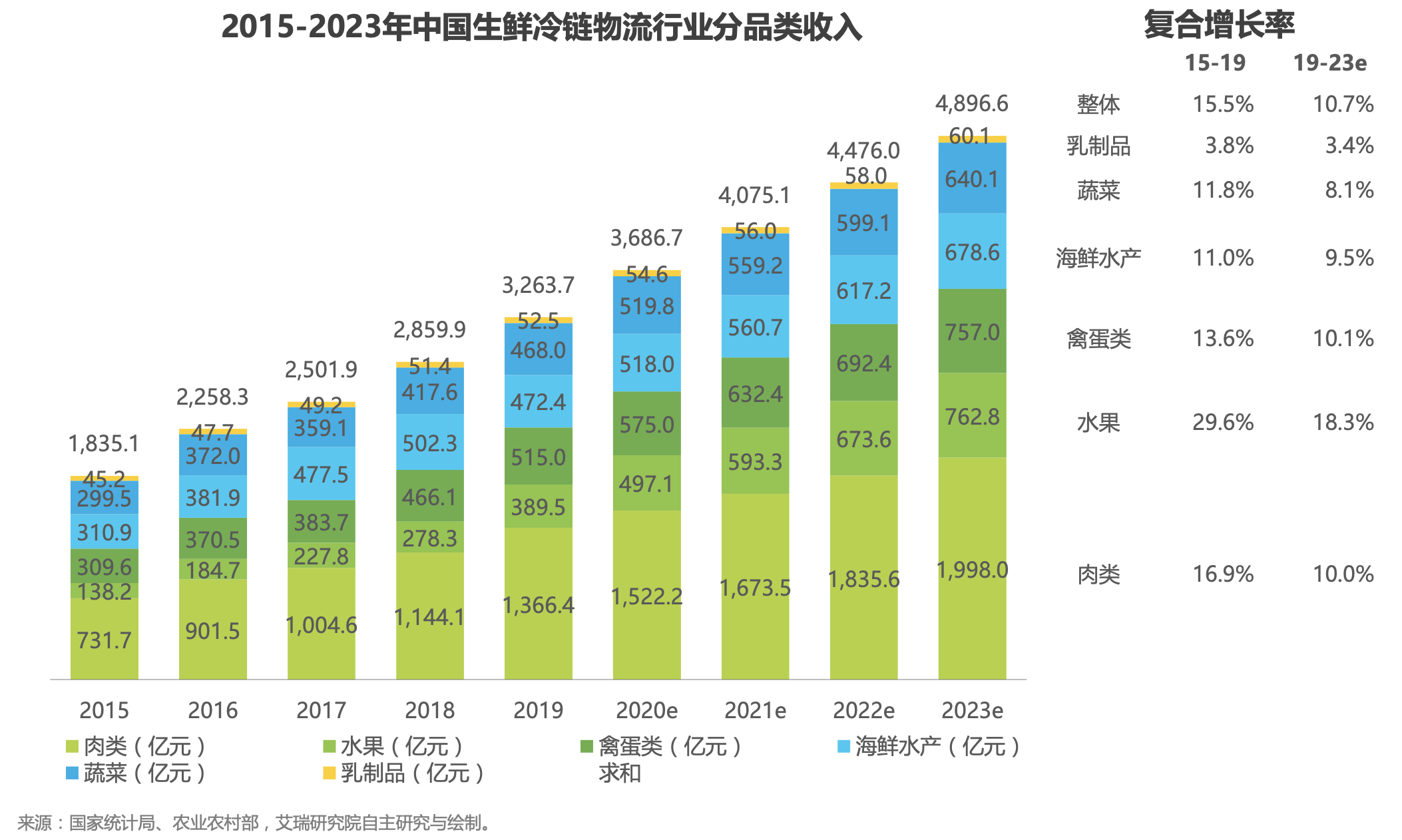

2019年规模达3264亿元,肉类为主要来源,水果增速最快

中国冷链物流行业增长驱动因素

资源整合与政策支持推动优质冷链供给的增长

产业中上下游整合,融资收购事件频起:由于冷链物流网前期投资较大,经资本培育,帮助企业提高投入,加快技术进步,建设冷链网络,有效提升资源配置效率,降低物流成本。通过产业中下游并购重组及一系列融资事件为冷链物流行业带来更多资本注入及资源拓展,培育更多如聚盟、九曳等一众成熟冷链物流企业,帮助行业加速增长。

技术升级驱动冷链服务进步:随着RFID、NFC等冷链技术研发,以及易果、京东、盒马鲜生等无人零售业态的发展,将带动冷链物联网技术、信息技术快速发展,为冷链物流带来新机遇。

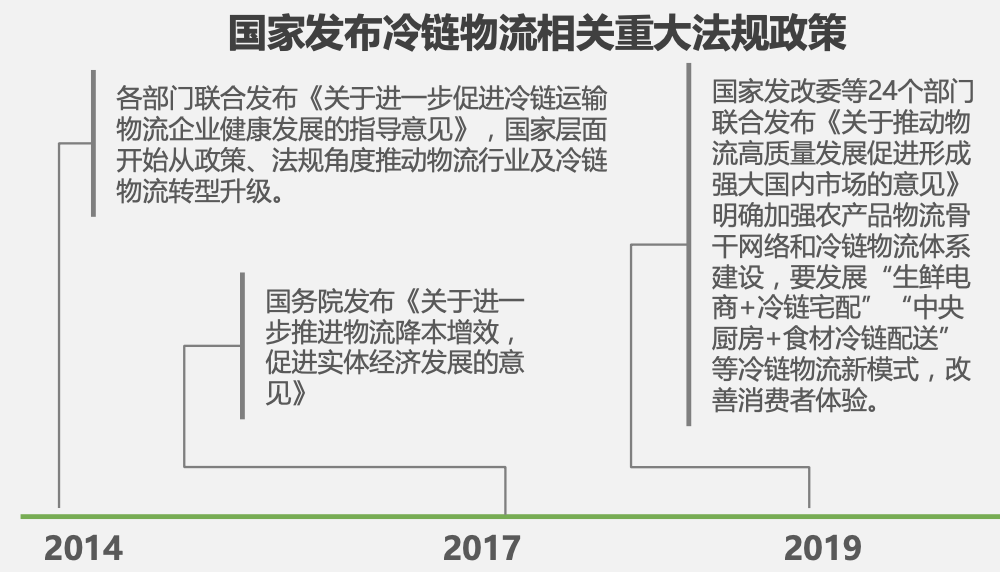

政策助力冷链物流行业发展稳中向好,冷链产业环境不断优化:

1)从物流环境看,全国物流运行整体向好,物流发展质量和效益稳步提升,社会物流总额增长稳中有升,且需求结构优化,物流运行环境进一步改善。

2)冷链物流行业,因顺应供给侧结构性改革潮流,近年来冷链物流行业受到高度关注,中央和地方政府因势利导出台多项政策和标准情况,并对农产品冷链流通标准化试点城市名单、试点企业名单,餐饮冷链物流服务规范试点企业名单予以公示,助力冷链行业健康发展。

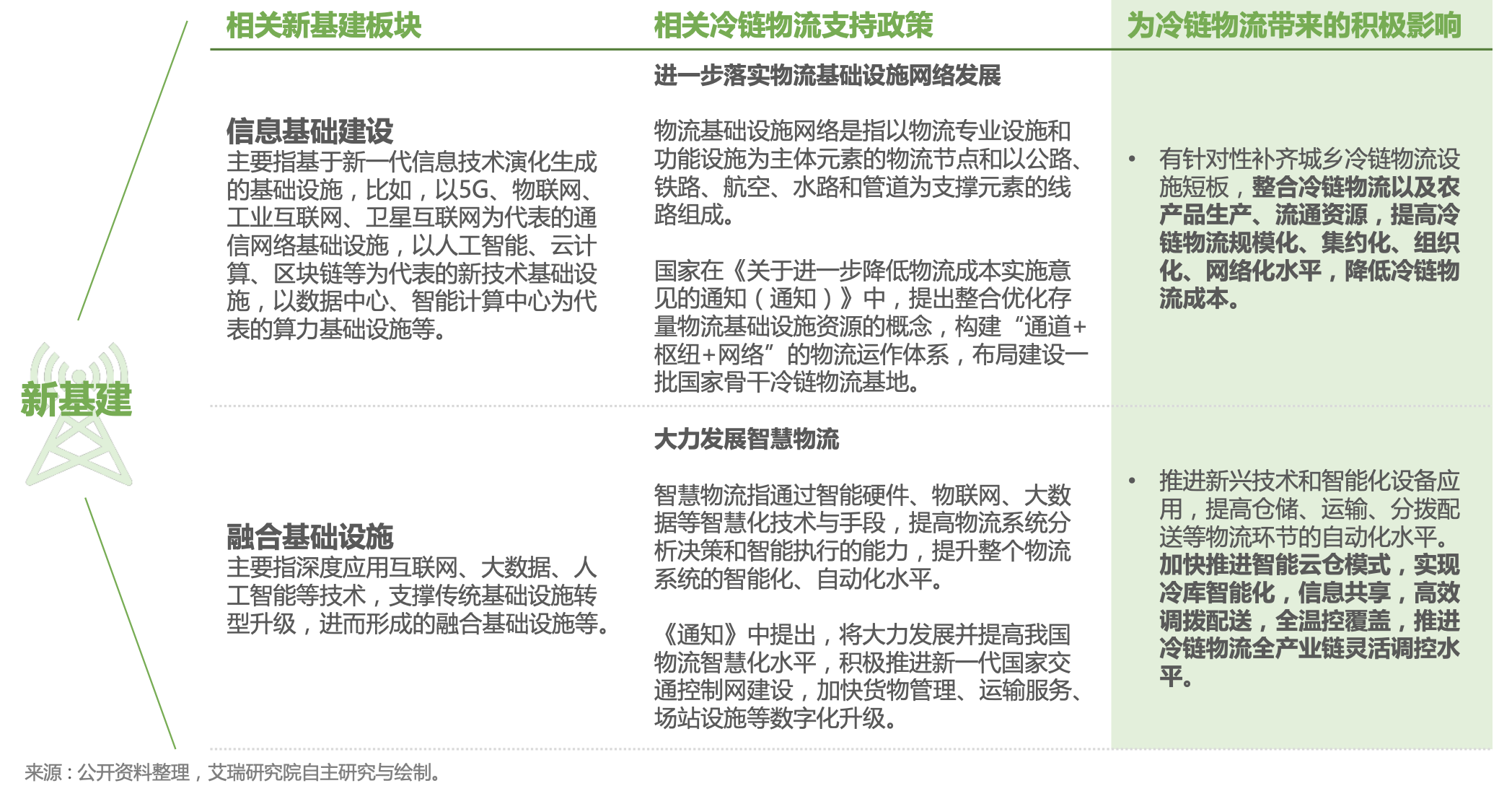

新基建促进行业发展脚步,“云仓”业务模式得到广泛关注

在新基建相关的宏观政策影响下,未来以5G、AI和工业物联网、互联网为代表的行业将会得到快速发展。随着大数据不断开拓升级赋能冷链物流,冷链物流领域的潜力也将会得到进一步的有效释放,持续朝着自动化、智能化云仓模式的方向发展。

中国冷链物流行业竞争格局

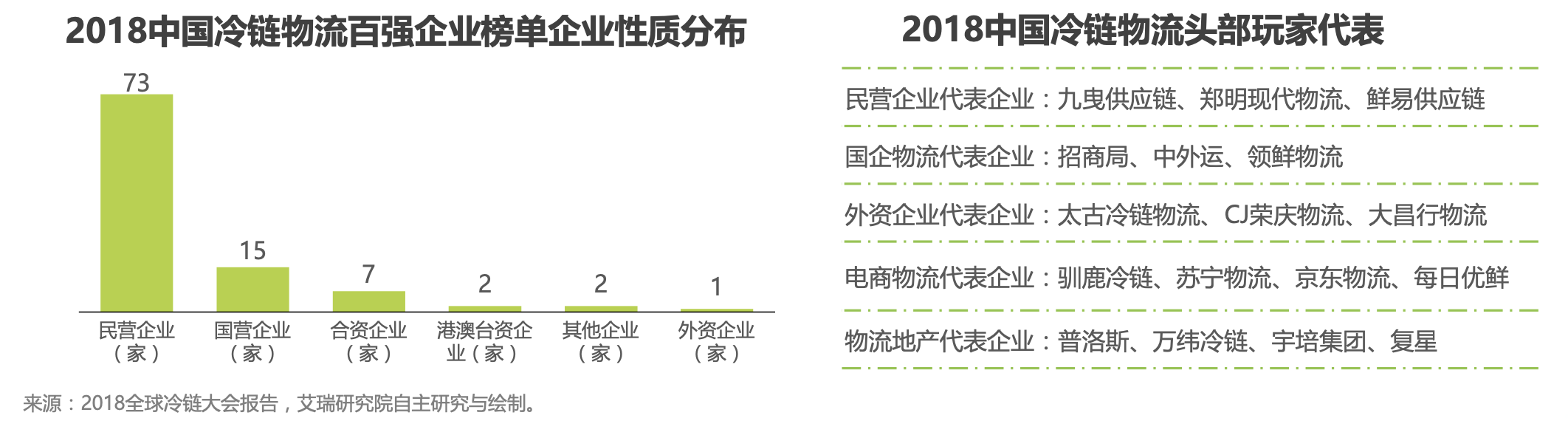

冷链行业头部玩家优势明显,百强玩家靠后入行门槛仍较低

百强玩家靠后排名者稳定性不高,入行门槛仍较低。依据中物联冷链委《2018年中国冷链物流百强企业研究报告》中“2018年中国冷链物流百强企业中原百强企业有75家,新晋百强企业有25家,新晋百强占原百强的1/3”。

1)一方面体现出当前冷链物流行业发展势头良好,不断有新的企业开展冷链物流业务并涌入百强;2)另一方面体现出冷链物流虽然头部第一梯队玩家优势明显,但是百强冷链物流企业总体稳定性不高,尤其第71-100名玩家,行业排名变动较大,行业技术壁垒较弱,入行门槛较低。

头部玩家优势明显,集中度高,在百强排名中较稳定:1)在冷链物流行业百强收入占比,前20名市场占有率约为66.64%,前50强的占比约为84.72%;2)头部公司希杰荣庆物流供应链有限公司、顺丰速运有限公司、京东物流、九曳冷链物流,仓储物流遍布全国。

中国冷链物流行业竞争格局

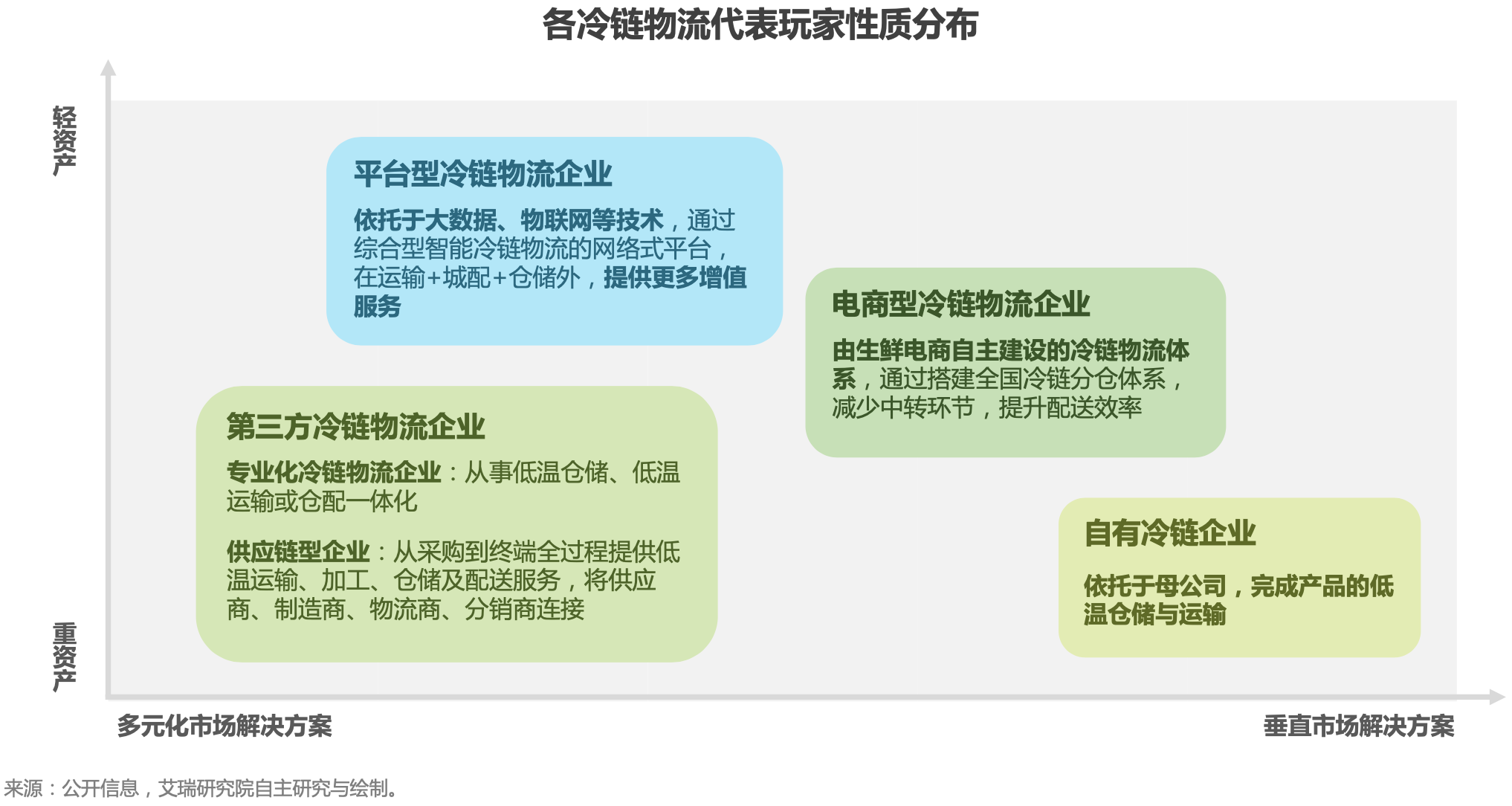

平台型冷链物流企业更符合冷链物流行业发展趋势

过去,传统型冷链物流企业多具有土地、仓储的资源优势,物流网络运作需要更多资本投入,模式较重。未来冷链物流预计将向“互联网+冷链物流”的冷链资源整合平台上发展,通过逐步完善网络搭建,拓展平台式业务,减少资源的信息不对称。

中国冷链物流行业进入壁垒

重投入、重营运、高技术要求为冷链物流行业首要行业壁垒

1)冷链运输前期投入成本较高

冷链行业前期投入成本较高,对仓库及车辆有特殊要求。进入行业的企业需要负责固定资产的购置,如冷库制造,冷藏 车采购等一系列基础配套设施,此外仍需要大量的业务执行配套资金,对于企业有较高的投资成本要求。

冷链行业投资大、周期长,投入期一般长达两到三年,投入资本一般数千万到数亿元,只有在拥有相当的客户基础、建 成广泛的业务网络和操作平台后,才能摊薄其较高的管理费用和系统费用,达到为客户降低总体物流费用的目的。因此 只有规模大、资金实力强的企业具备进军冷链物流行业发展的资格。

2)需要高水平的信息系统提供数据支持与管理工具

信息技术广泛应用于现代物流行业,大大提升了物流服务的效率。运用信息化手段提高冷链物流效率和质量,提升客户 服务能力,从而提高核心竞争力,为冷链物流企业应对市场竞争的必然选择。

目前拥有物流信息系统的物流企业并不多,物流信息系统在业务运营过程中发挥关键作用的则更少。信息技术所能够提 供的实时信息,帮助冷链物流企业在必要的时候能够重新调整产品流,并且预测内向和外向的流量。掌握和应用这些信 息技术需要长期的开发和积累,这构成了企业进入该行业的障碍。

3)冷链仓储需要专业的管理和运营能力

冷库建设是一项复杂的系统性工程,从设计到选材、施工、检测、服务,建设周期长,前期建设不当,不仅会增加后期 的运营费用,也会埋下质量安全隐患。因此,客户一般会寻找拥有专业冷库建设和能力的企业进行合作。

冷库运营技术壁垒高,需要通过精细化管理对仓库温度和商品品质进行实时监控,一方面让商品始终处于规定的温度控 制中,另一方面通过高效的仓配运作流程保证供应链仓储与后续配送的运营效率。此外,冷库的高效运营还需要具备理 论知识基础和实操能力的专业人员进行把控。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024