分享到微信朋友圈

微信扫描进入,并分享到朋友圈

中通募资120亿港币,眼前就会有一场硬仗。

来源:21世纪商业评论,作者:李惠琳

在美上市的“快递第一股”中通,回港二次上市正在倒计时。

9月23日,中通快递公告,将香港二次上市的发行价定为每股218港元,预期将于9月29日开始交易。本次上市,中通计划为全球发售和上市4500万股A类普通股,募资预计达120亿港元。

放眼快递行业,中通成绩不菲。

在美上市四年,市值翻了一倍有余,截止9月24日,市值约1590亿人民币,继顺丰后,在快递业第二家市值越过千亿。招股书显示,今年1-6月,中通以近70亿件包裹量,占据中国快递市场的20.6%。

快递业在加速进入寡头竞争时代,中通的二次上市,也背负着更大的图谋。

当下快递业头部公司中,中通发展时间最短,2002年创立,比顺丰和申通快递晚诞生9年。受益于电商的爆发式增长,中通又允许加盟商以网点资产折合股份入股,迅速崛起,2016年打败圆通,跃进国内市占率第一,由一个追随者实现逆袭。

从经营数据看,中通处于稳步上升的势头。

2017-2019年,营业收入由130.6亿增至221.09亿 ,一季度遭遇疫情黑天鹅,中通快递经营受到一定冲击,但很快恢复元气,第二季度完成业务量46.0亿件,同比增长47.9%,市场份额同比提升1.6个百分点至21.5%。

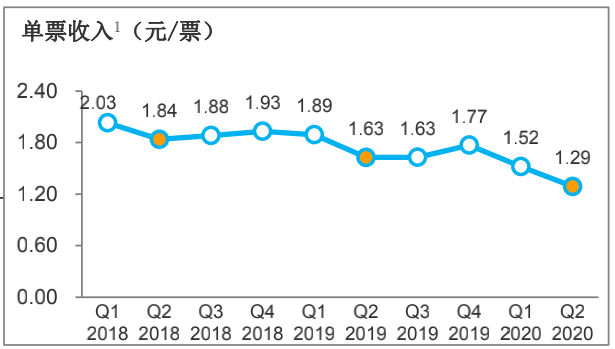

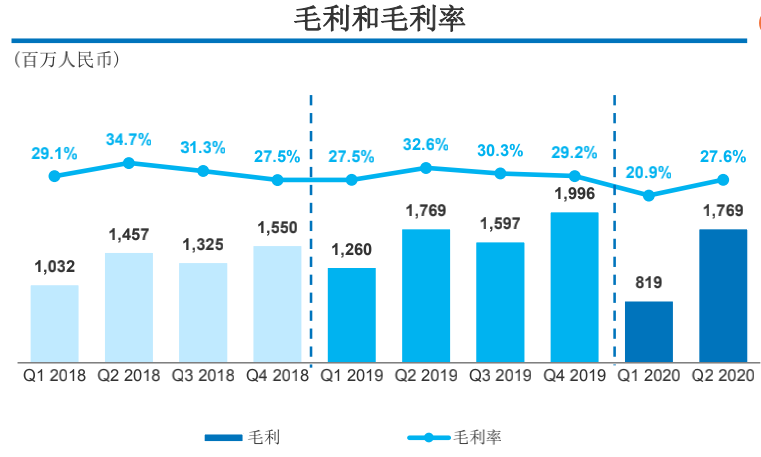

快递业硝烟四起,中通快递连续四年稳居市场第一,首先靠的是低价策略。2017年至2020年上半年,其单票收入一路由1.96降至1.29元,受此影响,同期毛利率从32.6%降至27.6%。

中通单票收入

横向对比,中通的毛利率水平却居于行业领先,甚至高于票单价更高的顺丰。

2020年上半年,顺丰控股的毛利率为18.62%,比中通低了三成多,同为“通达系”的韵达,同期毛利率仅为10.2%。中通也是业内最会赚钱的快递企业,2019年全年净利润56.71亿元,大于通达系其他所有企业的利润总和。

中通毛利率

中通毛利率

“一枝独秀”的高利润背后,是单票成本的严格管控。

快递公司的单票成本由干线运输、分拣中心、物料销售及其它成本构成,其中前两者占比达八成。

过去三年,受益自动化程度提升等原因,中通的单票平均运输成本、分拣成本分别降低0.15元和0.05元,几分钱的降幅看似不大,但快递业本就锱铢必较、分毫必争,基于巨大的业务规模,给公司挤出相当大的利润。

2019年,中通单票成本为1.18元,为行业最低水平,为其低价策略提供操作空间。

在招股书中,中通承认,公司可能面临毛利率下降的风险,“若我们必须补贴网络合作伙伴以提高竞争力,则毛利率可能会下降”。

中通并非高枕无忧。

艾瑞数据显示,2019年,国内前五家公司的市场份额上升到76.76%,头部公司集中度明显提升,尤其韵达,价格策略更激进,2020年1-8月市场份额已超17%,奋力追赶中通。

一位义乌的快递员告诉《21CBR》记者,对于量大的电商件,韵达的出价通常比中通低一毛,就为吸引对服务质量有一定要求、又无法接受中通价格的客户。

同行在营收规模上也大过一头。2020年上半年,顺丰、韵达、百世、圆通的营收均高于中通,韵达比其高出约40亿元。

营收结构上,中通约9成收入来自快递服务,极为依赖电商件。中通的第二大股东是阿里,在后者生态受益良多。不过,阿里先后投资百世、圆通、申通等快递公司,并发力菜鸟网络。

中通警示投资人,阿里巴巴已向并可能会在未来向竞争对手投资,或出于商业原因鼓励其平台上的商家选择若干其他投资对象,或建立内部派送网络为其电子商务平台提供服务,“无论何种情况,将会对经营业绩产生重大不利影响”。

今年以来,众邮快递、极兔快递也强势入局,顺丰旗下的顺丰捷达采用了加盟制,增速迅猛,定位与中通相近,也威胁其市场地位。

在第二季度业绩发布会上,中通管理层提到,目前公司重点放在三个方面:数量、服务质量和生产力,数量排在第一位,以扩大领先优势,年内目标占25%的市场份额。

“现在几大快递公司的市场份额都在10%-20%,未来会有快递公司占有超过30%的市场份额。”中通快递董事长兼CEO赖梅松公开表示,显然,30%以上的份额正是其志向。

中通为此需要加大产能储备,二次上市募集的120亿港币,约50%计划用于基础建设和扩容,包括购买土地使用权、建立分货港、建立现代物流设备、购买车辆等;剩下的50%,用于加强物流网络合作伙伴和物流网络稳定性,投资物流生态系统等。

除了传统的快件服务,中通在试图寻找新增量。

9月中旬,赖梅松首次对外公布两大业务板块:星联与冷链,前者指“星联航空”服务品牌,面向高端时效产品,提供包括同城即配、全国航空即日件、当日达等在内的配送服务,后者则主要服务于生鲜产品的配送。

两大新业务,顺丰、圆通、韵达、京东物流等均早已布局,实现赶超不容易,中通谋求扩张的主赛道,依然只能是快件,这会是一场硬仗。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024