分享到微信朋友圈

微信扫描进入,并分享到朋友圈

为确保春节期间的物流网络平稳畅通,拼多多选择一家性价比高、网络成熟的快递巨头合作,势在必行。而韵达,无疑是拼多多最为中意的一家。

来源:驿站,作者:驿站老鬼

原文标题《借道春节,韵达“战队”拼多多?》

又到岁末年初。“春节快递不打烊”,这句话,既熟悉又特别。熟悉的是,多年来,每当春节临近,各大快递巨头均会发布“春节期间不打烊”的公告。

今年春节基本上也遵循了同样的思路。不过,在实际运营过程中,往年真正做到“不打烊”的大多为邮政、顺丰、京东等直营快递企业,而“通达系”快递等加盟制网络大多选择暂缓或者暂停收派件。

特别的是,去年春节期间爆发的疫情,让顺丰、京东“疫”战成名,名量双收。也因此,今年春节官宣快递“不打烊”服务,在各大快递巨头眼里,是突围、改变战局的逆袭机遇。由此看来,今年春节期间的快递“不打烊”,或要动真格了。

1月4日是2021年元旦假期过后的第一个工作日,此时距离春节也越来越近,各快递公司也开始筹备一年一度的网络大会,总结、谋划、备战。但这期间有一件尤其值得关注的事情是,前段时间拼多多向快递江湖扔出的一个“大瓜”:

“韵达、极兔,将作为拼多多平台2021年春节活动的快递特约合作伙伴,在春节期间为平台商家提供额外的履约时效和物流轨迹真实性保障。”

耐人寻味。如果说拼多多和极兔还在意料当中,毕竟二者渊源颇深;然而,同为“通达系”快递的韵达也被选中难免让人有些匪夷所思。今天,我们就聊一聊这个话题。

每年春节期间,消费者线上的购买需求都呈持续爆发之势,京东、天猫、淘宝、聚划算、苏宁易购都如此,拼多多也不例外。但就线下的物流而言,拼多多或许要比其他平台要更愁一些。

京东商城有京东物流作保障;阿里系(天猫、淘宝、聚划算)虽然也高度依赖“通达百”等第三方快递,但同时也构建了以丹鸟物流、蜂鸟配送、盒马物流、溪鸟共配为底盘的运力池;苏宁易购除了苏宁物流,还有天天快递。

对比之下,拼多多在运力支撑和物流保障上就显得单薄很多。虽然起网不到一年的极兔,无论是业务增速和发展势头都很快,但受制于产能支撑和末端派送短板,仅凭其一己之力,承运拼多多海量包裹,明显心有余而力不足。

除此之外,以前我们在评价“通达百”等快递巨头的短板时,经常提及的一个词是“电商依赖”。殊不知,春节期间,很多电商也患上了严重的“快递依赖症”——线上消费热情不减,但线下的配送开始出现包裹堆积、一车难求的困境。

显然,客源优势集中于“五环外”的拼多多,无疑是该症的重度患者。除了运力紧张与配送不足,春节期间快递行业的另一个变化,也可能会给拼多多造成实际影响。即,春节这种非常时期,“通达百”大概率上会选择停止“价格战”,甚至通过加收资源调节费或服务费等措施,以此来稳定网络。

这对平均单价较低的拼多多来讲,恐怕不是什么好信号。毕竟,“通达百”几大快递巨头过去几年的“价格大战”,拼多多都是直接或间接的受益者。

多重因素之下,为了确保春节期间的物流网络平稳畅通,拼多多选择一家性价比高、网络成熟且有深度合作的快递巨头合作,势在必行。而韵达,无疑是拼多多最为中意的一家。

不知从何时起,中国民营快递行业按照不同的划分标准,被划分出了诸多阵营,各大快递巨头分属不同“战队”。虽然这类现象并不令业内人乐见,但奈何,现实骨感。

除了韵达和极兔之外,拼多多的“2021春节快递不打烊”方案里还提到了邮政、顺丰等传统春节强队,和中通、圆通、德邦等快递巨头,而同为“通达系”且贴有“阿里系标签”的申通和百世则没有提及。亲疏远近,可见一斑。

俗话说“同行是冤家”,对拼多多而言,为快速有效地突破阿里、京东在物流方面的防线,必然会选择保持中立的快递巨头作为合作伙伴。而目前阿里已经集齐“四通一达”,并且在多家快递的股东排位上并不弱,唯独韵达。

但韵达在“站队”方面也颇为“讨巧”:2020年4月,阿里“合纵”入股韵达,但无缘董事会席位,话语权相对较弱;接着5月份,韵达“连横”牵手德邦,成为德邦第二大股东。种种动作外,可见韵达始终保持着中立的角色,不站队不拜码头。

当然,对于韵达而言“站队”并不是难事,但想要保持“中立”,获得拼多多的青睐,最终靠的还是实力。

作为“通达系”快递曾经的“小弟”,韵达自2016年上市后一路狂奔,业务量先是超过“老大哥”申通,后又反超排在第二名的圆通,直追中通。2020年,韵达表现依旧可圈可点。

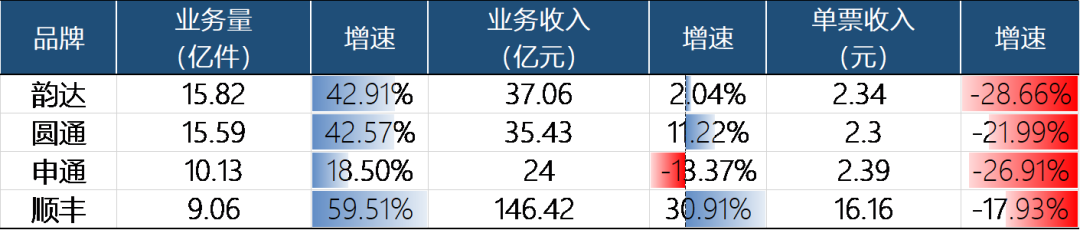

2020年11月各品牌经营数据概况

以去年11月的各项经营数据为例,韵达无论是业务量还是增速均为第一,但单票收入降幅却最高,达-28.66%;由此可见,韵达放价抢量的意图和决心。

也正是在如此激烈的市场策略下,韵达与拼多多的合作是“一拍即合”。

很多人认为,能“朝夕之间”赋予快递巨大流量的平台,当下最可靠的对象非拼多多莫属。这其中有两方面的原因。第一,拼多多是目前快递市场最大的增量来源。目前拼多多日均包裹数量超过7000万,全国超过三分之一的快递(电商包裹)来自拼多多。

第二,拼多多还没有构建自己的物流配送体系。不同于京东自建物流和阿里菜鸟的整合,拼多多至今没有明确的物流战略和规划,或者说没有公开表达过相关思路。这为至今“尚未站队”的韵达提供了充足的想象空间。

一方面,拼多多物流方面的留白,确实能够牵动韵达的神经;另一方面,韵达保持“中立”的立场以及可圈可点的表现,也能深度匹配拼多多业务方面的现实诉求。

不过话说回来,韵达虽想保持着中立,但此次与拼多多的合作,传递出的倾向性信号不言而喻。未来,韵达如何左右逢源?

2021年,快递行业将进入新一轮更残酷的厮杀,或许还会比我们想象的更猛烈一些。

一方面,当下快递江湖行业进入了洗牌的整顿期,竞争趋于白热化,“价格战”愈演愈烈。7大上市快递公司更是握紧了拳头较劲,靠着成本、资本、服务等优势主动压价抢量。特别是资本的加持下,各家企业不断拓展边界,行业整合和生态建设成为一条重要的发展主线。

另一方面,仅就眼下的局势来看,三股力量暗战正酣。阿里正在全面加固自己的物流护城河,开始了对快递合作伙伴的全面渗透,不排除菜鸟会进行统一的资源调度和更多、更大的整合。

拼多多在物流端需要时间来沉淀,目前最大的物流策略就是“放水养鱼”。平台订单的流量池越大,池子里的鱼就越有活力。对于当下的快递公司来说,这是难得的“时间窗口”。

京东也从自身的优势出发,发力即时配送,全面深度嵌入产业链和供应链,抢占新的消费场景。

但,不管巨头们之间如何博弈,作为快递公司,老江湖也好、新玩家也罢,最重要的都是“做好自己”。阿里不是“救世主”,拼多多、京东也一样,只有自己强大,才能聚合更多的资源。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024