分享到微信朋友圈

微信扫描进入,并分享到朋友圈

资本向物流衍生产业链布局,更多细分市场正在被挖掘。

来源:运联智库(ID:tucmedia),作者:贾艺超

2020年的开头比往年更难一些。用一句话来形容资本的2020年就是,上半年平淡,下半年追赶。

从2018年开始,物流行业的融资总额持续创新低,2020年依然延续着往年的下行趋势。运联智库根据公开数据整理,这一年流入物流产业的资本约457亿元人民币左右。整体的投资节奏上,由于资本越来越懂物流,明星资本出手频率趋于稳定,并且在不确定性的环境下,更愿意投“确定性”,而不是赌“黑马”。

这一年,整体融资额在下降,但融资案例数量在反弹。从这一现象可以看出,物流业务本身之外,资本正在流向衍生产业链,更多细分市场正在被挖掘出来。那么,2020年,物流行业的投融资呈现什么样的特点?接下来又会有什么样的走向?

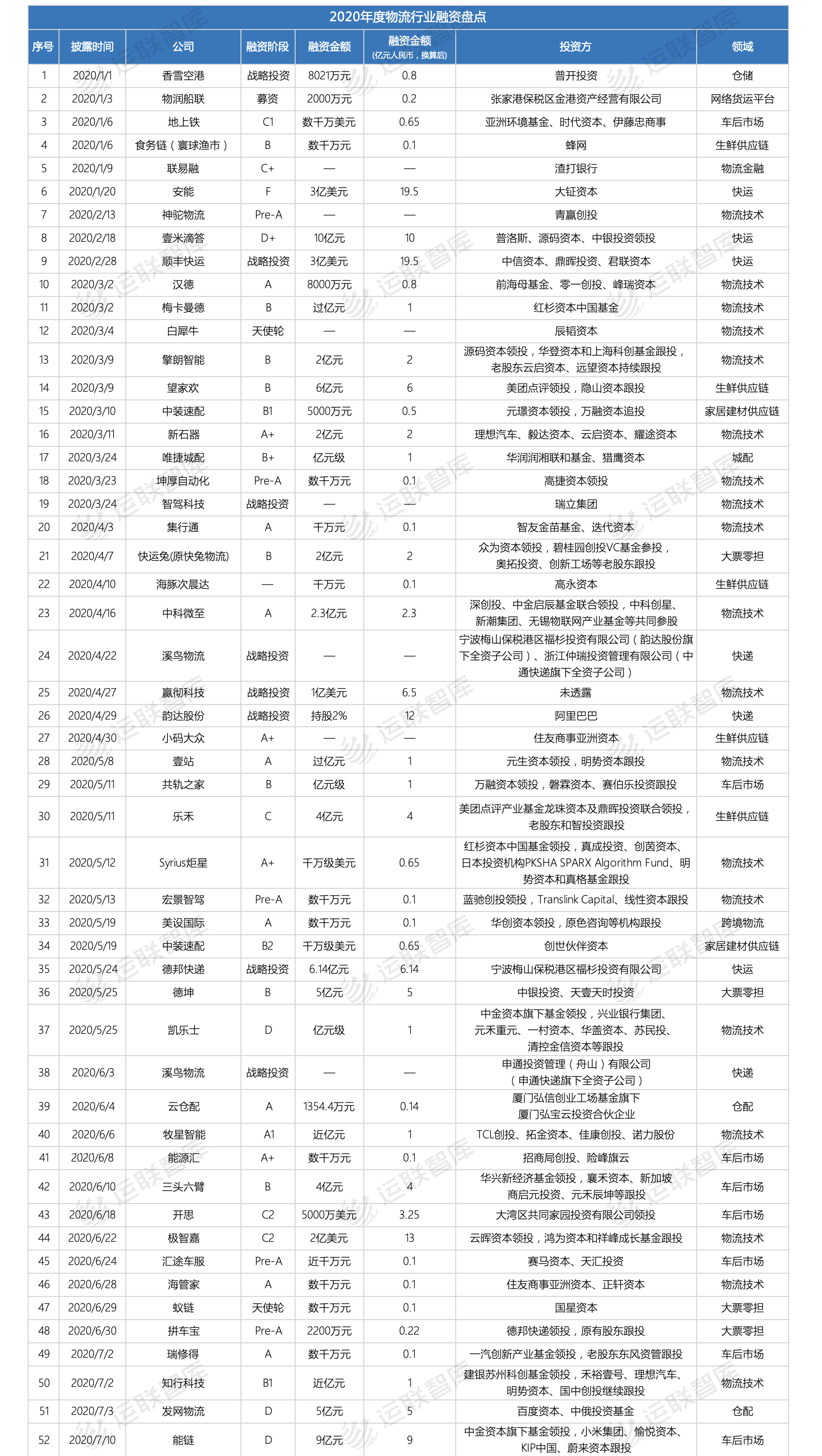

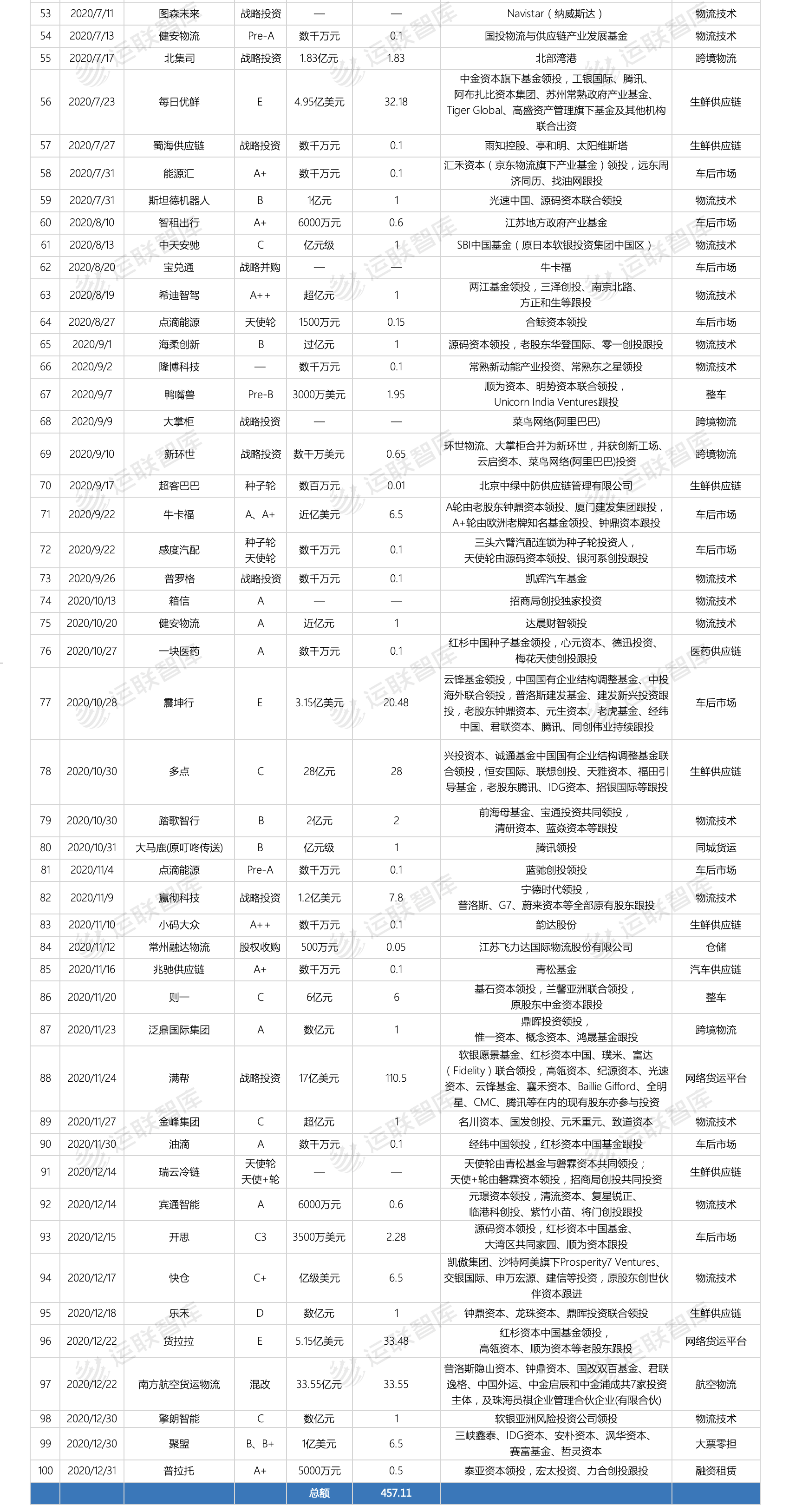

运联智库根据公开披露数据整理,2020年,物流产业融资案例近100起,融资总额近457亿元。相较2019年2020年融资总额持续下降,但融资案例总数开始有所反弹:2019年物流行业全年融资案例72起,总涉及金额达585亿元左右。

(点击可查看大图)

从融资统计表来看,2020年物流产业融资出现以下几个特点:

第一,资本推动细分市场白热化。

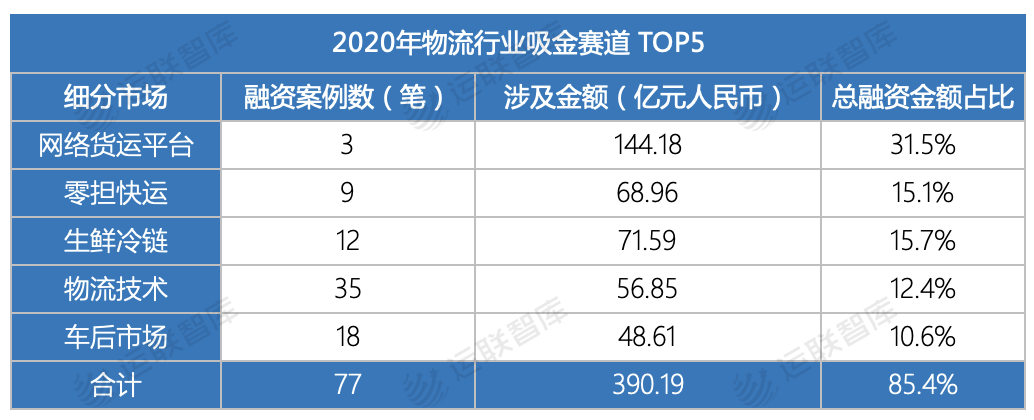

这种现象在一些细分领域尤其明显,部分细分领域的融资案例甚至正颠覆过去看似已经稳定的市场格局。2020年最吸金的几大领域分别是:货运平台、零担快运、生鲜供应链、物流技术及车后市场。

其中,货运平台仅靠3笔融资,撑起全年融资额的场面。满帮17亿美元融资后宣布进军同城货运领域,直接与货拉拉正面开战。而时隔1个月,货拉拉的新一轮5亿美元级别融资做好应战准备,城际整车与同城货运之间的摩擦拉开序幕,也为2021年的这一细分市场的格局变幻埋下伏笔。

另一个竞争白热化的市场则是零担快运市场。年初的疫情对行业起到一定出清作用,安能、顺丰快运、壹米滴答巨头更是拿到10亿元级别的融资,一方面应对不确定性的经济环境,另一方面也给了其资源整合的布局机会。

第二,上半年平淡,下半年追赶。

从整体的融资节奏来看,2月份受制于疫情原因,年前融资的交付周期被拉长,疫情控制期得到一定释放,因此整个上半年的物流融资相对平淡。虽然数量上与下半年不相上下,但融资总额(128.8亿元)仅为全年的28.2%。

与此同时,疫情暴露出一些行业格局变动的可能、细分领域出现的机会以及物流行业整体面临的痛点,比如同城货运战事再起,生鲜冷链、物流技术的需求被放大。

第三,A轮前融资与战略融资并排跑。

2020年的融资案例中, A轮及A轮前融资39例,融资总额近20.17亿元;战略融资有16例,融资总额近166亿元。整体分布上来看,中早期项目的数量分布保持一致,中后期项目明显减少,能跑到中后期并盈利的项目更是凤毛麟角。

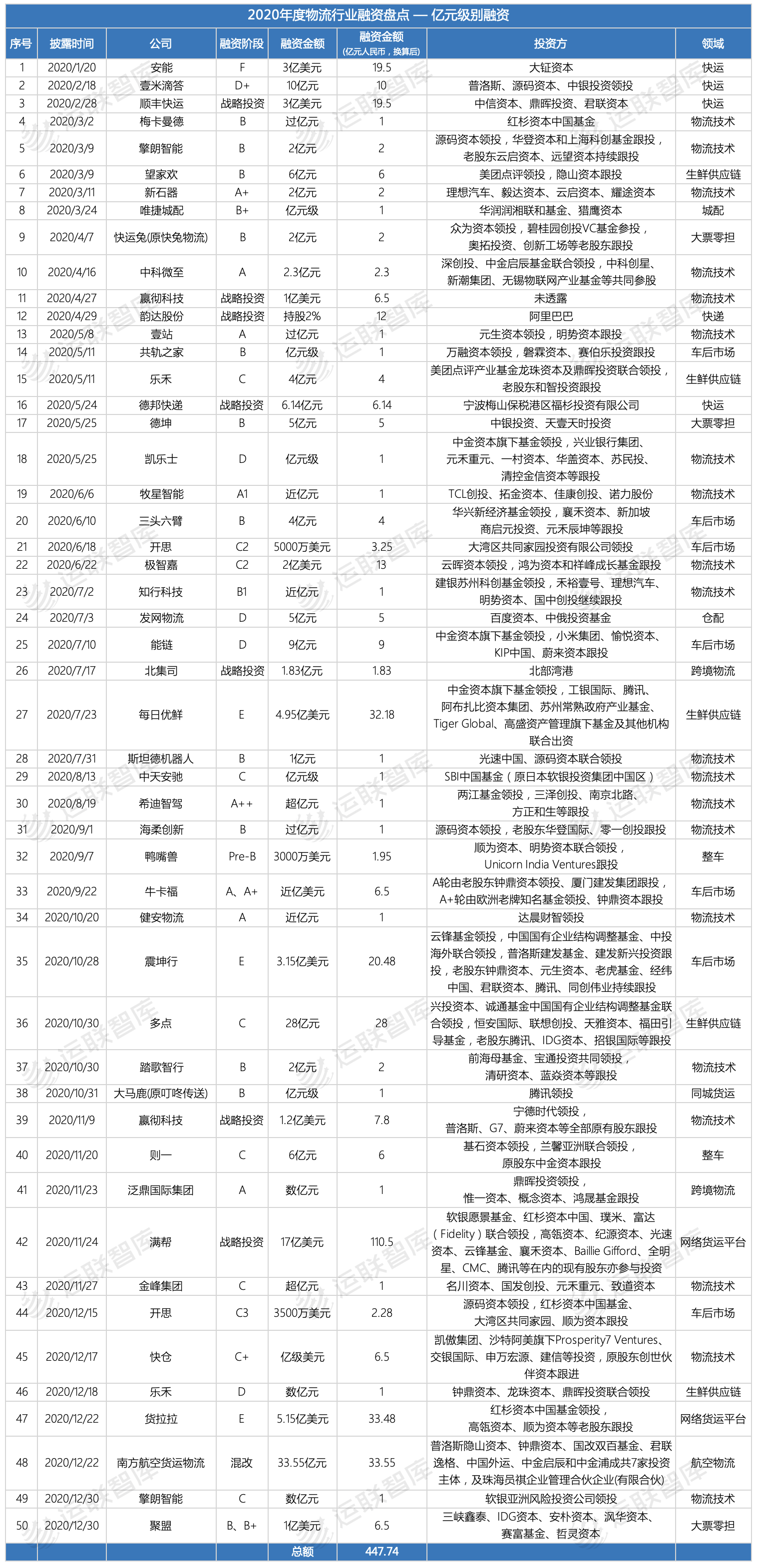

物流产业在整个2020年的100笔融资中,有50笔融资额度超过亿元人民币,相比于2019年的32笔,同比增长56%;其中10亿元级别的融资就达到11笔。

(点击可查看大图)

从轮次分布上来看,这些亿元融资贯穿着A、B、C、D、E及战略投资。这种巨额投资案例的变化,一定程度上表现着资本对物流行业的态度。

一方面,这是一个老赛道,也是一个重资产的赛道。从2013年前后“互联网+”概念下,物流行业被资本扫出来,源源不断的资本流入物流行业。到现在8年多的时间,能全身而退的案例少之又少。这一角度来看,物流是一个老赛道,不少企业走到了E轮这样的后期;同时,物流也是一个重资产重运营的赛道,需要懂的人长期陪跑。

随着资本越来越深入行业,大家意识到,这个行业就需要这么多钱。大家看物流行业的方式,也跟过去完全不一样了,越来越注意到物流行业所存在的战略意义非常重要,在不确定性的商业环境中,看到了确定性的希望。

另一方面,物流赛道正在孕育着新机会。从亿元融资统计中,我们可以看到类似瑞云冷链、牛卡福这样的新兴赛道;而且资本更加“稳准狠”,看准之后下重注,助力企业快速迭代,拉开差距。

从整个物流产业的角度来看,上一阶段是从事物流业务的模式创新时代,而这种宝贵的经验值得在类似大宗、冷链等领域寻找复制的可能。而物流业务本身衍生出来的资产管理、能源、金融等方向,各个都是具备万亿规模潜力的赛道。

尤其是近两年来,资本在商用车后市场的布局明显快速增加。这也表明,资本开始展开对物流衍生业态的挖掘,新兴项目的布局正在开启物流投资的新周期。

事实上,过去几年物流行业涌入了不少资本。而物流行业的发展是不断被细分、不断被教育的过程,也是资本被筛选的过程。尤其是越是资本寒冬的时候越是能看出,专注的资本其出手频率更加稳健。

而这其中,我们总是可以看到红杉资本、普洛斯、钟鼎资本、阿里巴巴、招商局创投等熟悉的面孔。

正如隐山资本合伙人董中浪所说的:“未来一定属于‘农耕文明’。”言外之意在于,产业投资者底层逻辑是扎根产业、感知脉动、察于未萌,这也与钟鼎资本创始合伙人、CEO严力所描述的“围篱笆种地“的状态相符。

因此,对于行业的发展脉络,产业资本的态度也更肯定、更敏感。他们更侧重于用钱去撬动资源,进而提高物流这块土壤的生产力。从今年的统计来看,前十家投资机构参与的项目融资总额近300亿元,占据全年融资总额的比重接近66%。

其中,红杉今年共出手7次,参与项目融资金额超148亿元;同时,其投资的即时配送平台“达达集团”赴美上市,可谓行业“最佳捕手”。

而从另一个角度来看,产业资本的行列中,频繁出现头部物流企业的影子,今年韵达的公开投资就有4笔。虽然参与的总额比不上投资机构,但这也代表了一种趋势。

一方面,物流细分领域的头部企业一般会设立投资部门。根据历年的融资统计情况来看,菜鸟、顺丰、德邦、京东、满帮、G7等企业出手都较高频,他们正试图用资本的手段扩充企业的边界。

另一方面,从去年开始,部分头部的物流企业开始将内部的投资战略部门独立为投资公司,比如京东、顺丰、圆通、韵达等纷纷成立了投资公司。

从韵达今年对外投资的情况来看,其开始在快递下沉网络、生鲜冷链、大件快递等领域进行布局。

总的来看,物流这个看似老的赛道,正在孕育着新机会。行业过了那个“凑热闹、赶风口”的时代,对于产业资本来讲,真正的黄金时代刚刚到来,物流投资才露尖尖角。

第八届“运联年会:2021趋势与预测”,即将于2021年1月22日在广州召开,物流产业投资代表们将会带来哪些新视角、新看法?识别下图【二维码】或点击文末【阅读原文】,即刻报名!

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024