分享到微信朋友圈

微信扫描进入,并分享到朋友圈

下半场的竞争,才是巨头冒头的机会。

来源:运联智库(ID:tucmedia),作者:贾艺超

回看过去一年的快运行业,业内人明显感觉到,市面上没有了原来那些“花里胡哨”的东西。如果用一个词来形容行业头部企业的经营风格,那就是“务实”。

2020年,不是一个好年景,但是一个好年份。作为一个新十年的开启之年,黑天鹅事件用一种高度不确定性的经营环境让从业者恢复理智,“务实”的创业者更倾向于沉下心来思考,过去的规模原始积累的过程,最终给企业留下了什么?那些能够穿越周期、穿越不确定性的竞争要素成为接下来市场竞争的壁垒。

因此,2020年,更像是一个分水岭,真正的巨头从此时开始埋下高速增长的伏笔。

零担是个万亿级的市场,约有1.5万亿元的规模。从市场细分来看,零担有大、小票之分,小票之中又有全网与区域的区别。在业内人的理解中,快运专指全网小票零担业务。

根据运联研究院对不同市场的划分,以市场规模来排列:首先是大票零担的市场规模约9000亿;其次是区域零担的市场规模约3500亿;最后是全网快运,约1000亿规模的市场。

以此市场格局来计算,全网快运的货量规模占整个零担市场的比例只有6%左右,更多的货量在专线群体手中。因此,安能董事长王拥军公开表示:“网络的竞争对手不是另一个网络,而是专线。网络的未来是如何打败专线。”

如此来看,真正的巨头尚未诞生,对快运企业而言,千亿市场远远不是终局,这种信号在这两年变得尤其明显,快运网络在不断切走专线的市场份额。

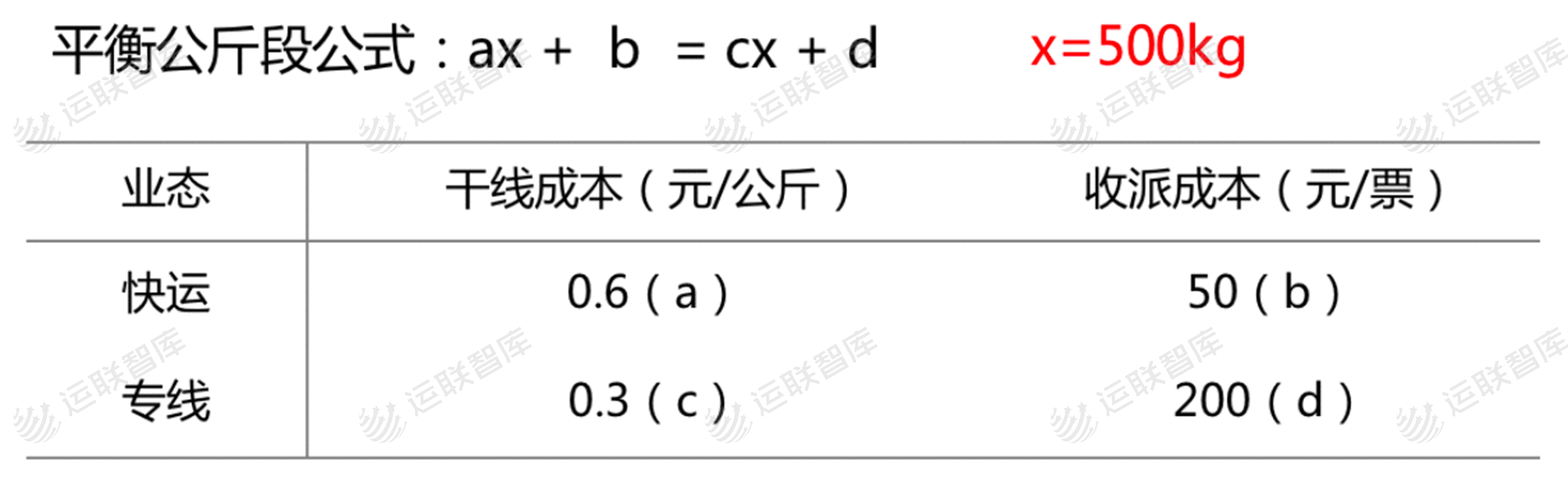

2017年,运联率先在业内提出了独立的“大票零担”的概念,并提出了单票300kg定为快运(小票零担)与大票零担的边界。如今,这一界定的边界开始突破500kg,其背后的逻辑可以用运联研究院的平衡公斤段公式来解释。

(平衡公斤段公式)

这其中有几个关键的成本核算点:干线、收派。

从干线的角度来看,在头部网络早期的规模原始积累阶段,逐渐形成了一定的规模效应,如今正在通过枢纽加密、线路直发等途径来减少中转,降低整个干线的成本。从收派的角度来看,快运网络末端网点密度的渗透,使得配送的起步价大幅降低。

这两个“降低”,使快运企业从成本上越来越具备撬动高公斤段产品的可能,而这种成本能力,正在打开快运企业向上的天花板。

在王拥军的预测中,未来10年,快运网络占零担市场的份额会达到50%。

从2020年的表现来看,疫情的大环境为头部企业提供了整合的机会。安能、壹米滴答、顺丰等企业纷纷拿到融资寻找布局机会,货量规模保持增长,刷新了往年的记录。

目前来看,安能达到了5万吨/天的体量,壹米滴答、顺丰、百世快运是4万吨/天左右,中通快运达到了3万吨/天。

然而,如今的规模仍不能作为衡量巨头的标准。从某种意义上来讲,规模甚至算不上企业竞争的核心壁垒。

过去,万吨规模是快运企业的天花板。随着安能、壹米滴答等企业的模式创新,快运网络的规模不断创新高,安能的5 万吨/天便是案例。另一阵营中,快递企业靠着以成本管控为核心的能力跨界而来,其追赶速度又在刷新着行业记录,中通快运用4 年时间突破3万吨/天的规模也是案例。

作为新十年的开端,2020年快运市场开始出现更多新的看点,这些看点甚至在打破旧有的市场格局,成为冲击看似稳定的头部格局的不稳定因素。

在行业早期的规模原始积累阶段,用“价格战”抢量建规模,是最简单粗暴并且见效快的手段。当大家的注意力集中在这种好看的规模数据上的时候,企业效率和运营能力的差异实际上是被弱化的。从这一层面来看,这个时候各企业的规模差异并不明显。

随着快运竞争进入下半场,企业需要思考,“价格战”过后到底给企业留下了什么?那种能长期推动企业增长的力量是什么?这是头部企业快速拉开差距的转折点。

因此,从这一角度来看,快运行业只有梯队,没有巨头。下半场的竞争才是巨头冒头的机会。而这一阶段企业之间的竞争指向何方?

从2020年快运行业“价格战”的走向可以看到一点苗头。去年行业性的价格战仅存在于复工抢货那段时间,接下来的大多数时间,大家都在默默赚钱。

2020成为快运大变局之年,安能、壹米、百世、顺丰、德邦、中通…...大家开始不刚“正面”,刚“疗效”。

去年跨界力量对行业有一定的警醒作用,先是顺丰快运站上零担老大的位置,改写快运格局;随后,在双十一期间,中通快运货量规模突破3.1 万吨/天。这种后来者对行业格局的冲击,使得头部企业不得不思考如何拉开差距?什么才是企业的核心竞争力?

过去几年,头部企业诸如安能、壹米滴答、百世逐渐将工作重心从货量规模向品质、效率转移,凭借组织创新、直营制网络拓宽了企业的边界,这种规模效应为运营管理的优化提供了足够的可塑空间,技术驱动找到了有效场景。

这种技术驱动下的精细化管理,使得企业明白自己真正需要什么样的规模。反映到不同企业接下来的发展策略中的,是三个关键词:有效规模、品效、利润。

因此,企业的规模原始积累过后,迎来灵魂三问:

是否留下了有效规模?对企业而言,“价格战”的效果立竿见影,但这种价格战如今还能否烧出有效规模值得怀疑。在这一点上,王拥军认为,只有能够拼到一个车上,帮你提高车的毛利、降低成本的规模才是有效规模。

是否形成稳定的品效?规模的增长,对于企业整体的组织管理、运营体系都是考验。在规模之下,企业能否形成一套有效的组织、管理、运营能力,是影响企业品质、时效、成本等的核心因素。这种能力的体现,可以从加盟制快递一哥中通的跨界中体现出来。这种精细化运营能力,正在成为其不断破圈的核心支撑。

是否产生足够的利润?在货量和品效之外,头部企业也在渗透电商大件这一细分市场,这种产品结构的不断完善,为企业提供了可优化的盈利空间。根据百世快运相关负责人透露,接下来,百世快运在提升客户体验和服务质量的同时,将重点关注货量规模,尤其要提升电商大件货量占比,以及优化产品结构和盈利能力。

企业的本质是逐利。行业在资本驱动下,拼数据的时代已经过去了。在资本寒冬背景下,大家的目光会聚焦到企业的持续造血能力。过去两年,头部企业逐渐淡化对规模数据的迷信,开始从组织管理、有效规模、品质效率、产品结构等方面打磨精细化运营的能力,而这才是头部企业拉开距离的关键点。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024