分享到微信朋友圈

微信扫描进入,并分享到朋友圈

火爆的社区团购将为城配市场带来怎样的新故事?

来源 | 运联智库(ID:tucmedia),作者 | 运联研究院 丁琦,编辑 | 小L

核心导读:

1)城配市场规模超过1.6万亿元,但目前仍没有产生行业巨头,主要是由于商流端渠道变革缓慢;

2)城配主要有城市配送、同城货运以及即时配送三类玩家:城市配送玩家因社区团购的火爆,再次复苏;同城货运领域巨头乱战,很快将迎来IPO潮;即时配送玩家还在探索盈利模式;

3)去年社区团购流量火爆,使得资本的目光重新聚焦到城配市场,预计未来城配市场将受到更多的关注。

2020年是不平凡的一年。社区团购的再次火爆,以及冷链市场的持续升温,使得近两年关注度下降的城配市场再次重回大家视线。

1.1 规模持续增长但行业集中度低

城配市场规模约1.6万亿,依然是物流六类细分行业中仅次于整车的第二大细分行业,但其根本性的问题依然存在:区域化、非标化、个性化等问题依然阻碍着城配行业的发展。

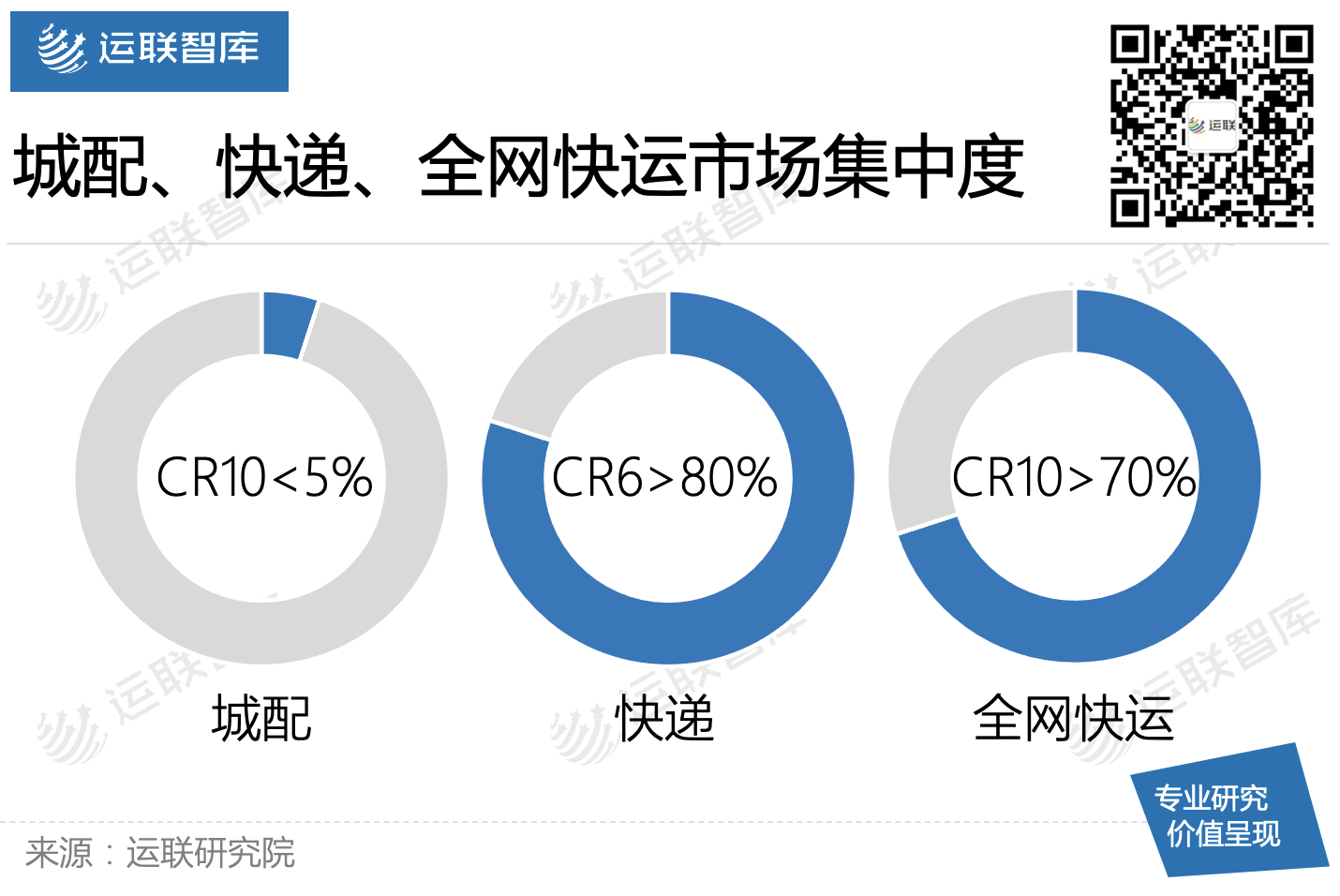

有数据源表示,目前城配市场CR10不超过5%,而在物流行业的其他细分市场,快递市场CR6超过80%,全网快运市场CR10也已超过70%。短期内,城配行业离散还将持续,仍不会出现有绝对话语权的巨头玩家。

1.2 本质是商流渠道变革问题

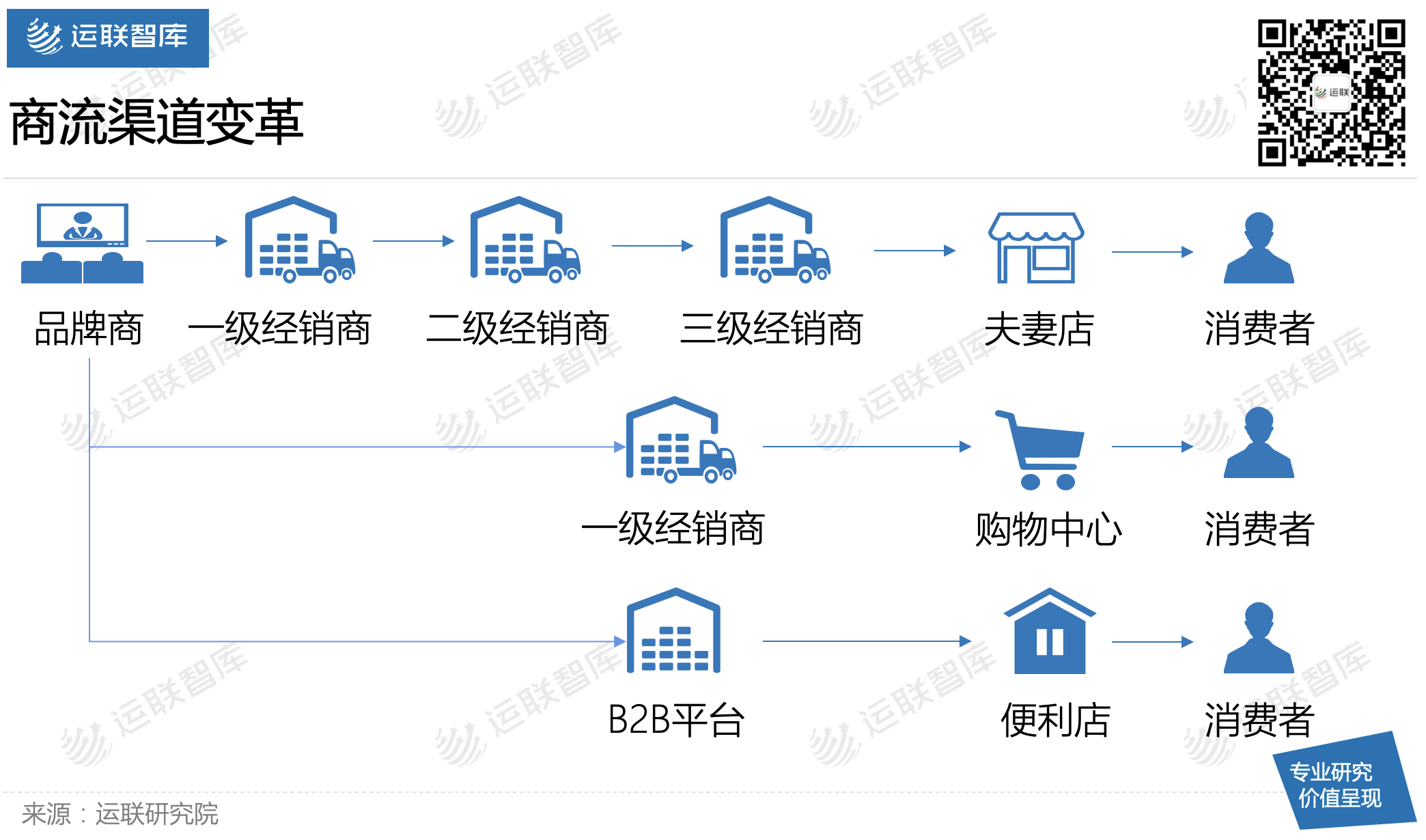

由于我国传统的经销商分销体系根深蒂固,短期内新的渠道如现代KA商超现代流通模式、电商渠道、亦或B2B新零售仍无法撼动其地位。经销商配送多为封闭的闭环配送体系,司机配送不仅仅要承担配送的任务,同时还有维护客情、新品推销等商流端的工作。

第三方城配玩家想要进入这类城配市场,相对而言是比较困难的;而且,同一品类的不同品牌商,基于对于商业保护的原因,也不会和其他同类品牌共同配送。目前,城配玩家的主要客户群体大多是商超、餐饮等中小客户,大客户的配送也只掌握在少数玩家手中。

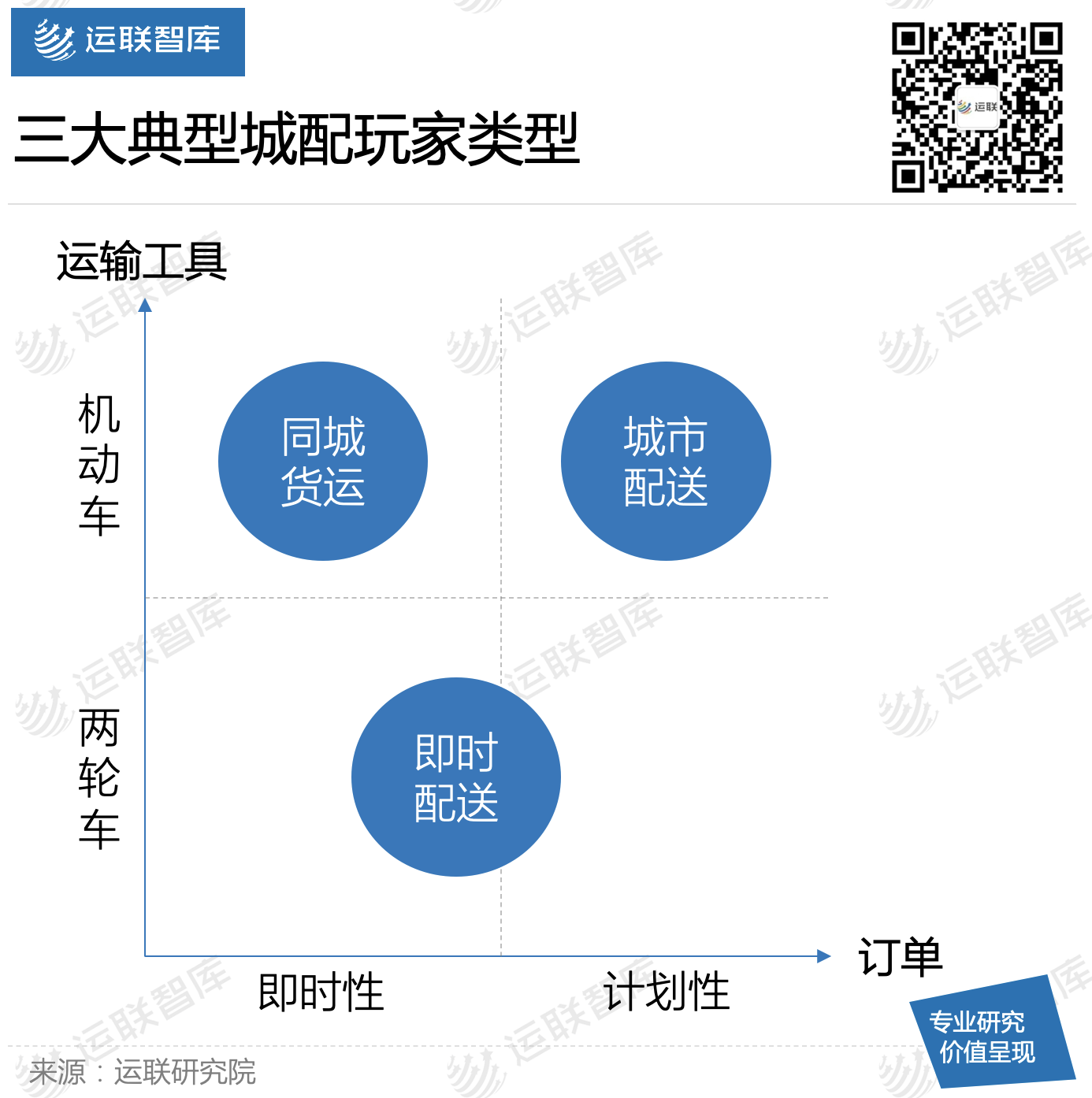

城配市场玩家的分类有很多种。运联研究院根据订单的计划程度以及运输工具的种类,将城配市场玩家分为以下三种:城市配送玩家、同城货运平台以及即时配送玩家。

2014至2015年,一些比较火的城配玩家,近几年已经慢慢淡出大家的视野范围;而随着2020年社区团购的火爆,将会有更多的玩家涌入进来。

2.1 城市配送玩家:几家欢喜几家愁

目前,传统多级分销依然占据市场主流。传统的经销体系,无论是车销制,还是访销制,其物流都是和商流绑定,除了配送之外,还要负责业务处理。大部分经销商只有产品进与出的价差概念,物流配送大部分都是自己亲戚熟人配送,物流成本费用观念较弱,资源使用效率低。

随着现代流通渠道和电商渠道的建立,传统经销流通占比逐渐被蚕食。同时,经销商的利润也越来越低,使得一些经销商开始逐渐探索其他路径,如转型做快消品的城市配送。凯东源城配、江苏华商、云仓配是这类业务中做得比较大的企业,目前前两者已在新三板上市。

而那些没有商流背景的城配企业,则聚焦商超、餐饮等日常高频次需求商品,常温和冷链运输都有所涉及。通常,这类企业不仅仅做城市配送,也会做些仓储业务,这样有利于维护客户,增加客户的粘性,如唯捷城配等。

值得一提的是,还有一类运营商群体,实质上是货主和城配司机的媒介,发布司机招聘广告,并向司机介绍固定业务,吸引司机买车。其利润来源主要是业务抽成(7%-15%左右),此外司机买车也会获得一定的返点。这类群体虽然规模不大,但因为重资产压力,整体利润也比其他玩家更可观,如云鸟、新能源物流车的运营商等。

整体来看,城市配送的玩家,网效不明显,毛利整体偏低。稍大点的玩家也只是局部地区有优势,整体优势并不明显;城市配送市场拥有大量的小车队和个体司机,大的玩家价格并无优势,客户对于服务溢价并不愿多买单。但随着社区团购的火爆,这类城配玩家的故事仍将继续。

2.2 同城货运平台:风来了

2020年下半年,同城货运突然受到资本市场的关注,滴滴、满帮等纷纷携资进场,属于同城货运玩家的春天来了。

2020年6月,滴滴货运正式上线,半年内已开通8个城市。近期又有消息称,滴滴货运即将完成15亿美元的A轮融资,投资方包括淡马锡、CPE、IDG资本等,预计今年年后滴滴货运将拓展更多的城市。

2020年11月24日,满帮宣布完成约17亿美元新一轮融资,并宣布进一步延展公路干线市场的服务范围,以“运满满”为品牌全面进军同城货运领域,为用户提供货运服务。同时,12月份满帮正式宣布完成对城际货运“省省回头车”的并购,加快了进军同城货运以及城际货运的脚步。

而作为同城货运平台的老玩家,货拉拉也不甘落后。2020 年12月22日,货拉拉宣布完成了5.5 亿美元 E 轮融资。而就在一个月后,又有消息称货拉拉即将完成总金额达 15 亿美元的 F 轮融资,投后估值或将达到 100 亿美元。

快狗打车,目前在同城货运玩家中声音较小,但实际上其已在2020年下半年开始盈利。

起初,同城货运平台玩家主要是为解决C端的搬家、小b端的拉货等运力需求。平台整合了原本零散的社会运力,并根据不同车型定价,使得价格体系相对标准化。

这类客户的需求往往是即时、低频的,规模容易复制,商业模式并没有太高的核心壁垒。只要拥有运力资源以及流量(客户)就可以进入。这也是满帮、滴滴可以入场的原因。

而货拉拉、快狗打车也并没有坐以待毙,纷纷探索其他路径来提高营收以及构建自身壁垒。例如推出企业版,从即时用车到计划用车,切入城市配送市场;增大车型,从小面、中面到4.2轻卡,再到7.6M、9.6M的中卡,从同城货运切入城际货运;通过平台司机承接前后端提派,中间交给专线的模式,切入大票零担市场等。

货拉拉、快狗打车经过几年的探索,已从几年前的纯订单撮合,抽取佣金的商业模式,成长为现在有货运平台、司管平台、车辆服务(租售、车后)等多产品的小型城市货运生态。从这一角度来看,对于刚进入不久的满帮(有运力)和滴滴(有流量)而言,仍需要一段时间的追赶。

2.3 即时配送玩家:叫座不叫好

2020年即配市场规模约1500亿元,占整体城配市场规模不到10%。即配市场的主要特点是运输距离更短,通常在1-5KM;交付时间短,配送时间在0.5-1小时之间;客单价更低,平均客单价不到5元;同时,客户群体较大,用户规模近5亿人。

平台玩家主要有:做外卖派送的美团外卖、蜂鸟即配;代买代办跑腿业务的达达快送、闪送、顺丰同城急送等;此外,拥有前置仓的生鲜电商平台,例如每日优鲜、叮咚买菜等,也都有自己的即时配送运力。

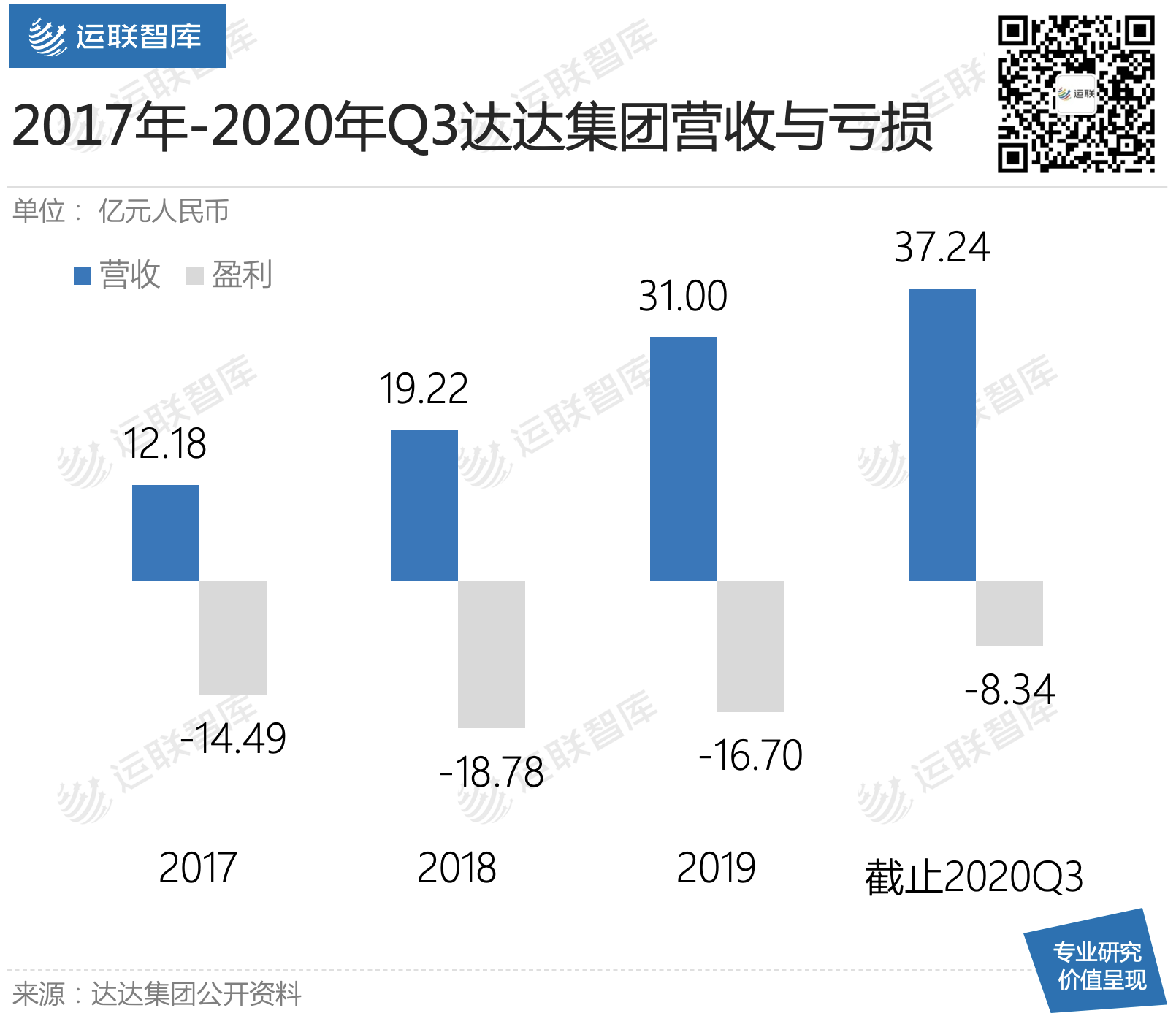

值得一提的是,达达集团是即配玩家中率先上市的。根据达达集团公告显示,目前达达集团仍处于巨额亏损。这也是目前即配玩家的现状,市场对于即配有较大需求,但付费成本低。坚持到现在的玩家也都是行业巨头,不过也都还没有找到成熟的盈利模式。

但即时配送相比其他细分物流领域,拥有快捷、便利等优势,同时随着新零售的快速发展与消费体验的升级,C端用户对即时配送的需求将持续增加,预计未来即时配送市场和用户规模仍有较大增长空间。达达集团的上市,以及亏损收窄,也给其他的即配玩家和资本提高了信心,未来一年或许有玩家还会走向IPO。

3.1 社区团购带来新机遇

去年初的新冠疫情,触发了人们消费模式的转变,线上生鲜网购复苏,社区团购成为热点流量,各大互联网巨头纷纷投资或亲自入局。

社区团购并不是纯粹的线上零售,而是一个典型线上下单、线下交付的新零售业态。海量订单的集约商流,在冲击菜市场、夫妻老婆店和商超的同时,给物流行业带来了“福音”。因其具有典型的短供应链属性,对于城配企业是一个巨大的战略机遇。

目前,社区团购平台大都设置网格仓,面积600-1500平方米不等,作为货量分流,减轻中心仓的分拣和配送压力,覆盖周围5-10公里范围内的团点。但承包网格仓的加盟商依旧亏损的居多,主要原因是由于巨头乱战,流量分流,以及网格仓一般只有夜间至凌晨使用,利用效率不高。未来如何提高仓库坪效,错峰利用仓库面积,是城配玩家们接下来需要思考的问题。

3.2 商圈配送能否成功?

过去一年,做家居类的城市配送的玩家们大都不太好过。去年年初,智通跑路;年中,居家通倒闭;截至目前,市场上也仅有易友通、蚁安居等少量玩家仍在坚持。其中的缘由,本文不展开说了。

家居城配的预冷,使得大家重新思考,城市配送到底有没有其他的细分市场玩家能够获得成功?

常温商品的商圈配送,可能是一个相对比较成熟的细分市场。商圈里面有众多中高端品牌门店,主要有鞋服、3C电子、潮品、美妆、休闲食品等。其配套的物流需要具有高频、少量、配送上门到店等能力;同时,连锁门店之间的调拨能力需求也越来越明显。

商圈配送的玩家基本分散于各个细分市场,并且市场集中度非常低,主要玩家有快递、快运和众多中小三方。目前,成熟的专业做商圈配送的玩家还都比较小,竞争力相对较低。未来,商圈配送的一定是掌握在拥有路权、丰富运力、强运营能力,以及仓储、配送、仓间与店间调拨等全链条服务能力的玩家手中。

2020年流量火爆的社区团购,使得资本目光重新聚焦到城配市场;随着部分优秀玩家IPO,相信2021年城配市场会迎来更多的关注。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024