分享到微信朋友圈

微信扫描进入,并分享到朋友圈

商流对物流的影响正前所未有地加大。

来源 | 运联智库(ID:tucmedia),演讲 | 徐君(广发证券发展研究中心交通运输研究团队首席分析师),整理 | 曹莉

近期,由运联主办的「运联年会:2021趋势与预测」大会上,广发证券发展研究中心交通运输研究团队首席分析师徐君就《快递行业2021年趋势与格局》进行了演讲。

本文对其演讲内容进行了整理,以下为整理内容分享:

过去,航空运输是整个交通运输行业中最大的一个板块;但是差不多短短五年的时间,整个物流行业已经成为了交通运输行业中最大的板块之一了。而这和整个快递行业的高速增长是分不开的。

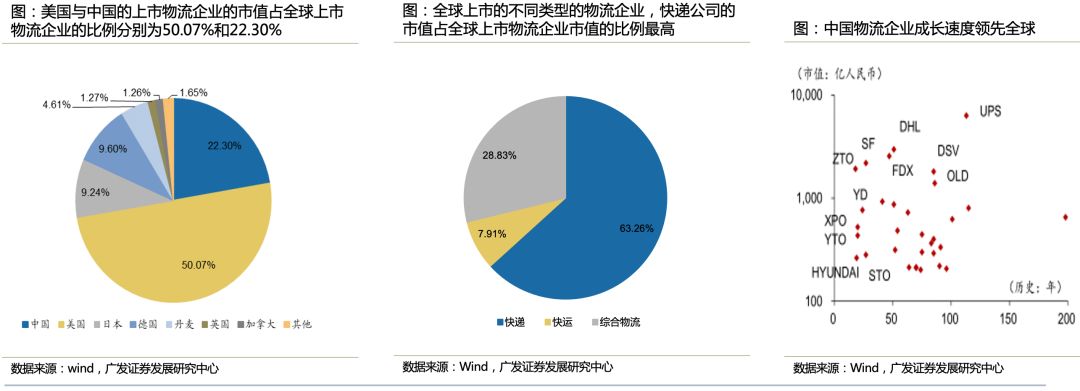

以中通为例,从2000年到2010年,中通整个公司的包裹量增长了200倍左右。其市值的体量,从一级市场开始投资到现在为止,基本上增长了2000亿左右的体量。我们可以感受到,我国快递业高速增长的同时,还在持续地领先全球。

从上图数据可以看出,美国与中国的上市物流企业的总市值,占全球上市物流企业的比例分别为50.07%和22.30%。一句话来解释就是,无论是中国还是美国,内需市场的空间会直接决定整个行业大的龙头公司的生长。

我国快递业从快递公司上市至今,一直在打价格战,而且今年的价格战可能比前几年更加激烈一些。到底价格战会走向什么样的结局?

价格战是从干线的中转、运输逐渐向末端传导的,总部需要承担更大的责任。甚至近两年刚起网的极兔,都说要降派送费了。这意味着,不管是对于新进入者来说还是之前的龙头企业来说,其实我们要求的是一个更加精准的财政调控。比如像中通对于末端的调控,更加类似一种精准的财政政策的调控。

从整个产业链来看,不管阿里也好,拼多多也好,电商对于电商物流的渗透在不断加深。市场不免会产生一个疑问,极兔实现快速起网/起量,加剧了市场的 “内卷化吗?这种情况有没有可能破局?

我们看美国的价格战大概是在1982年到1994年,打了12年左右,中间停战了两年,最后的结局就是三家巨头集中度达到了80%左右。包括之前航空货贷公司或者是原本做快运的企业,看到航空快递的高增长,转入到快递的这些公司,可能会通过兼并、收购、整合的方式完成市场的出清。

再回归到中国快递行业的价格战。最明显的差别就是,中国的物流上游其实是电商公司,是商流对于物流的影响,这种影响是前所未有地在加大的。但这种视角来看,到底是谁赢了?

现在的加盟快递公司包裹量是极速增长的,对于物流行业本身而言,大家都是一个很被动的状态。比如2018年之后快速崛起的拼多多,其崛起的背后,用物流的视角可以理解成商流决定物流。但是,物流其实也会反过来影响商流,很低的物流价格一定程度上就是促进了拼多多的发展。

现在除了京东、顺丰以外,其他的快递也基本都不送货上门了。可能价格战打到现在,已经有点像董中浪老师提到的那样,组织成本和服务溢价其实是一个平衡和抉择。但是在不同的时点、阶段,消费者的需求不同,这会影响到供给端。

其实在很长一段时间,我们都认可京东的物流成本是它自身非常重要的竞争优势。后来,菜鸟通过它开放性的物流体系,极大地去弥补了自身物流领域的一个短板。发展到现在,因为消费者的需求是在不断地分层,而到达末端,快递已经没有办法送货上门了;此时,对于更好的物流服务和更好的服务溢价,这样的需求谁又能真正去满足呢?

解铃仍须系铃人。我们不可能说呼吁加盟制快递公司停止价格战,因为所有的公司都知道快递行业标准化程度非常高,到终局的时候它可能只有两三家或者三、四家企业生存。如果不参与价格战,可能我面临的就是被动地退出。

但是这里我们还是要反思一下,商流的过度介入对物流行业来说真的是好事吗?让市场完成竞争的自发调整和优化,可能是一个更好的演变发展过程。

机遇之一,社区团购。

这可能也是近期以来最热门的话题之一。社区团购让我想起之前拼多多的创始人黄峥,曾讨论过关于非计划性需求的概念,即可以通过精准的需求预测促进资源和效率的更优化配置。

其实不管是前置仓模式还是网络快递的模式,本质都是满足“非计划性需求”的物流模式。另一方面,如果需求可以被计划,或将带来快递物流模式的变革:一是随着团长的获客功能逐步剥离(聚焦履约),快递站点和社区团购末端具备融合基础;二是末端定期集约化配送取代高频配送。

所以,需求端的变化一定程度上会带来物流模式的变革。比如像现在的团长,它的获客能力是逐渐被剥离的,仅仅聚焦于履约环节本身。实际上末端的加盟商和团长,他们的能力或者说他们的融合是具备一定可能性的。

因为非计划性的物流需求,消费者对于时效的要求越来越高。比如像顺丰的时效件,一天可能会派五单甚至六单来保证更高效率的有效配送。在需求可以被优化、被细化的前提下,末端定期的集约化有没有可能取代这种高频的配送呢?这可能对于物流公司来说是一个新的空间和机遇。

机遇之二,针对加盟制快递公司的时效件产品。

从全球来看,一方面经济系数不断扩大,消费升级和消费降级两种现象同时存在。消费升级领域中,我们可以把它归结成制造业的升级,进一步推动消费升级的迭代性拉升。另一方面,被大家讨论了很多年的消费升级,为什么这两年出现的频次更多呢?

如果纳入到整个产业链角度讲,更多的是因为品牌商对于线上线下不同渠道的重视力度和渠道的迭代革新。我们看到,2015年、2016年有非常多的品牌聚集到整个电商平台企业,但是从2017年、2018年之后,越来越多的品牌商会更加地注重在线上渠道铺货的力度。这也是对于从生产为王、渠道为王到消费者为王的阶段,品牌商也在因时制宜地调整对于渠道格局不同阶段的变化。

而随着制造业结构升级与消费升级的螺旋式上升,更多的高端电商件和制造业快递(关键零部件)有望成为中国时效件快递市场的新增量。

机遇之三,全链路能力与综合物流服务。

第二点和第三点其实也是一脉相承的。如果把物流纳入到整个消费产业链的节点上,它经历了一个从生产为王、渠道为王到消费者为王的阶段。所以我们会看到,现在渠道是越来越分散的。对品牌商来说,谁能掌握消费者的一手数据,谁就更加有优势。

这对于物流公司来说,有几点新的思考。首先,品牌商需要的是一个独立的第三方物流公司;其次,因为更多的渠道在不断分散化的过程中,品牌商需要的还是一个具备全渠道供应链能力的。

所以,不管是社区团购还是时效件产品,或者是对于物流公司的全渠道综合物流的服务能力,其实这三点聚焦成一句话:我们相信,对于未来的快递企业来说,需要避免的是电商平台企业的内卷化和管道化,而要真正聚焦于用户价值的增值本身。

这才是我们对于未来真正能够更高效率地去创造整个社会物流的价值,去提高整个供应链的运转效率。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024