分享到微信朋友圈

微信扫描进入,并分享到朋友圈

被压抑的市场需求,正待释放。

来源 | 运联智库(ID:tucmedia),作者 | 运联研究院 丁琦,编辑 | 小L

核心导读:

1)冷链物流市场规模近4700亿元,但有效需求不足、资源不通用、集约难度大等因素限制了其规模发展;

2)千亿级冷链零担目前仍处于“小”“散”的状态,市场仍待进一步开发;

3)价格上,冷链零担比普货零担更有优势;同时,冷链零担运输车型也存在集约化空间。

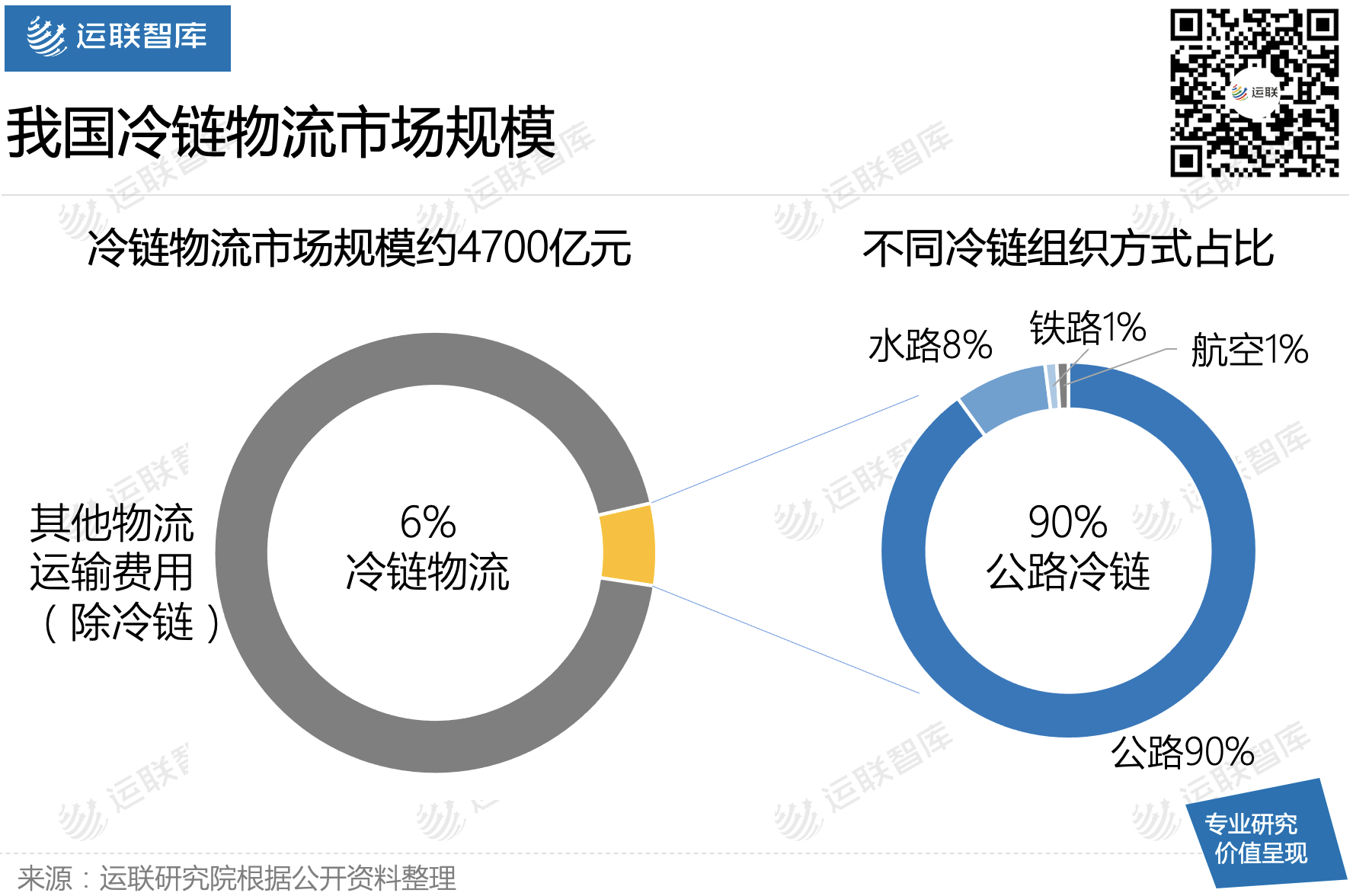

1.1 冷链物流属于特殊细分行业,规模近4700亿元

冷链物流作为区别于普货物流的一支特殊物流,广泛应用于食品类及医药类产品等。冷链物流是以冷冻工艺为基础、制冷技术为手段,使冷链物品从生产、中转、流通、运输、销售等各环节中需要始终处于规定的温度环境下,以保证物品质量,并能够减少损耗。

2020年全国社会物流运输总费用7.8万亿元,其中冷链物流运输市场规模约4700亿元,占据物流市场总体规模6%的份额。其中,公路冷链运输费用占90%,约4230亿元;剩余大约10%为水路、铁路、航空等运输费用。

1.2 供需矛盾限制了冷链的发展

总的来看,我国冷链市场空间虽很大,但转化到有效的实际需求并不多,市场仍处于非标准、不规范的状态。

1)有效需求不足

目前,我国近80%的蔬菜水果、65%以上的肉类、60%以上的水产品,仍然采用的是常温运输方式。生鲜电商中有50%的产品需要借助冷链物流运输,但在实际运作过程中,冷藏车辆运输仅占10%。低温冷藏环境的运输要求远没有完全实现。

同时,生鲜水果等快递件目前也都是用保温箱或者泡沫箱加以冰袋、冰板等,用常温普货快递的运输方式。其中的原因,主要还是由于这样相比物流成本更低。例如中秋节时,顺丰、德邦等纷纷推出针对澄阳湖大闸蟹的“类冷链”普货快递运输服务。

2)冷链资源不通用

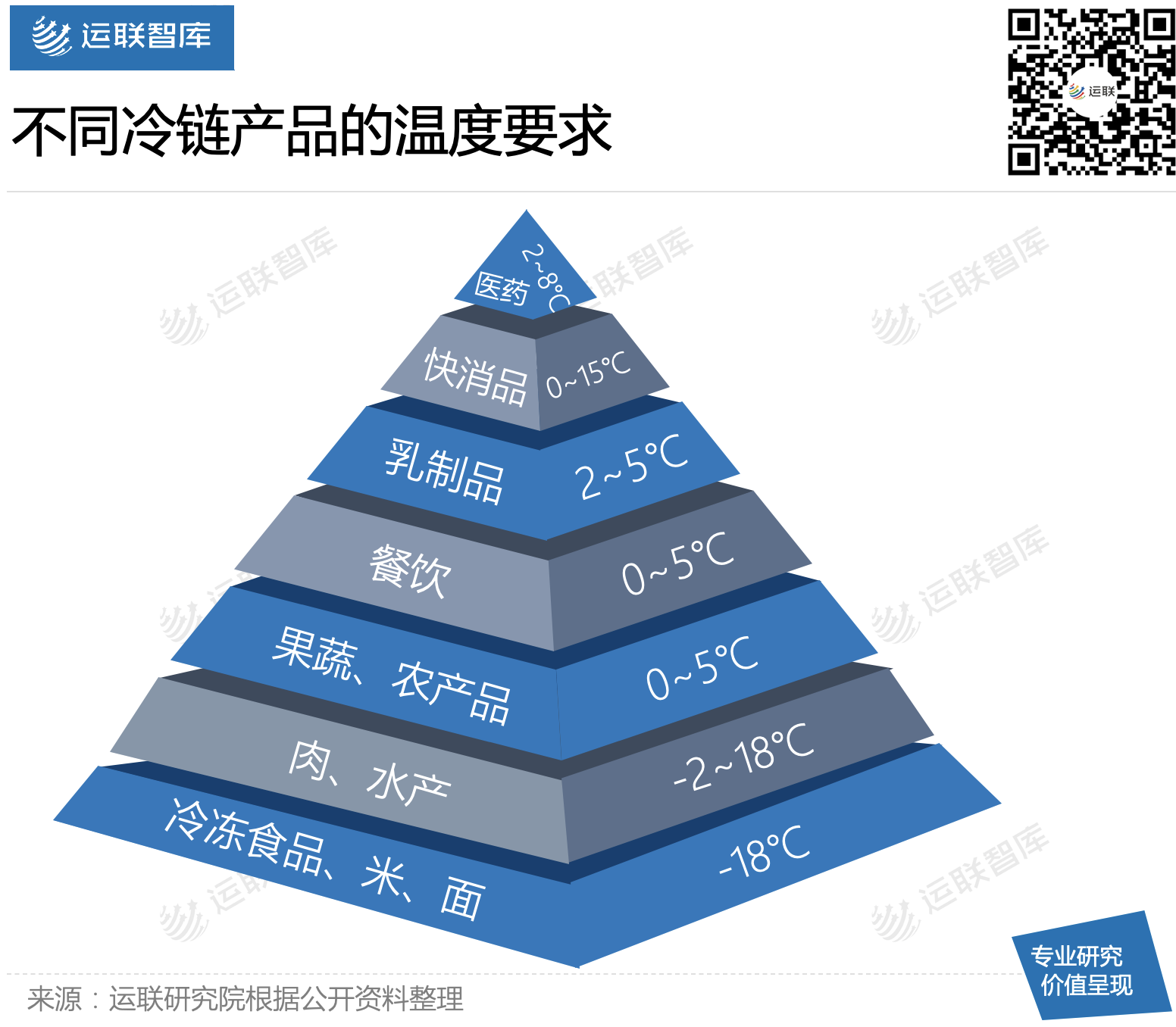

冷链行业是一个独立赛道,首先普通货车不能装载冷链产品,其次冷链产品本身对车辆及仓储的温度要求各有不同,导致其资源使用效率偏低。

例如冷冻食品:冷冻肉类、水产类、速冻食品等,这些食品一般要求储存温度在-18℃以下,可以储存数月甚至是十几个月;而红酒类商品则只要求恒温运输。那么这两类冷链商品无法共同运输与储存。

整体来看,在我们日常生活中比较常见的食品类都是采用F级冷藏车运输,而对于医药行业,则采用专门的G、H级冷链车运输。

3)集约难度大

我国国土面积巨大,冷链货源存在强烈的地域性以及季节性,如鲜花主要在云南,菠萝等热带水果等多集中南方各省,苹果等北方水果则集中在山东、陕西等地,乳制品源则多集中在内蒙等地。

地域性的差异外,不同品类的温控要求也不一,资源配置不通用,使得冷链物流集货难度增加。冷链物流企业很难在短时间内找到相同温控要求下的同类型客户,也因此,目前的冷链物流整车依然占据主流市场。

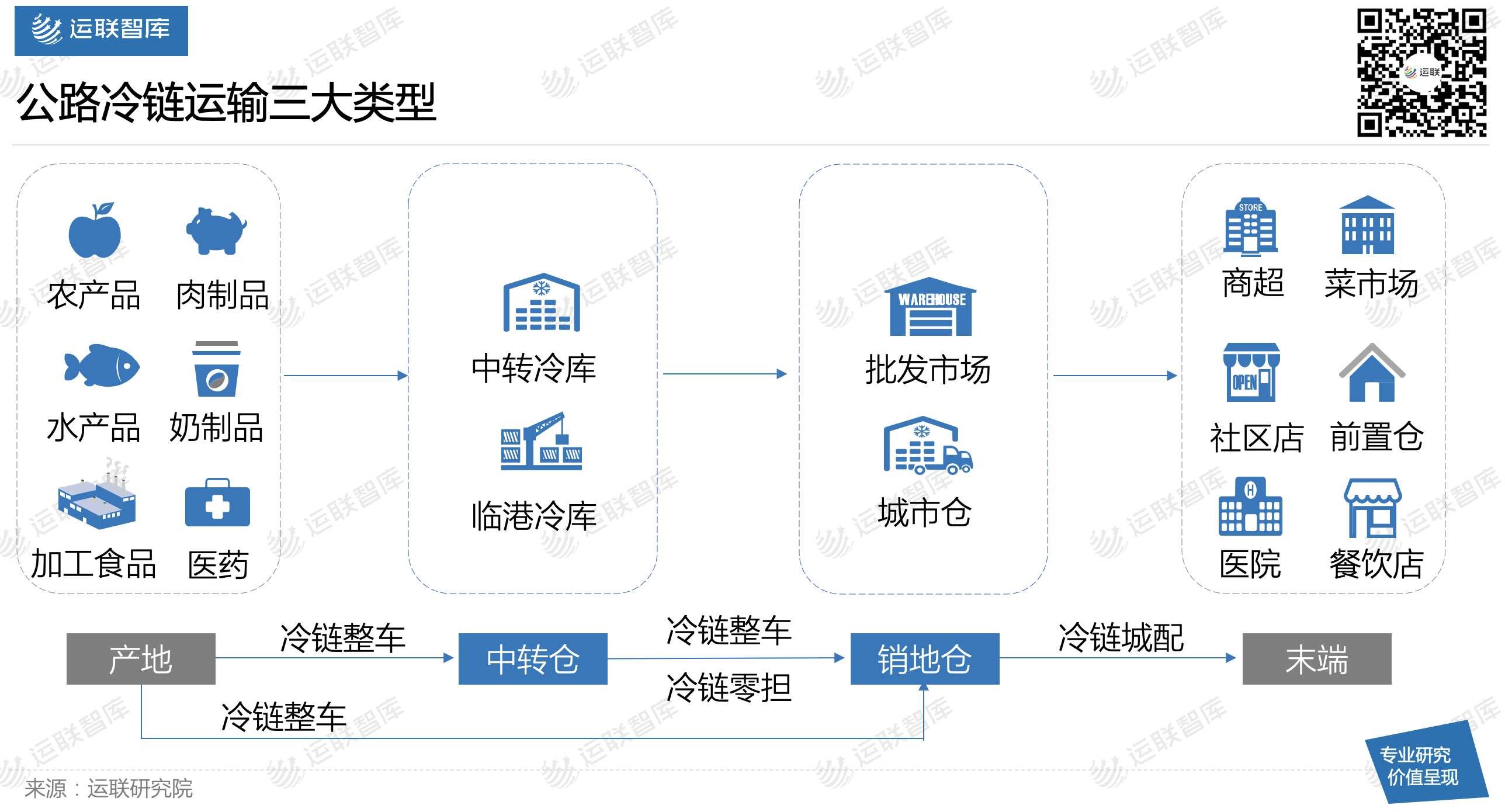

2.1 公路冷链的三大类型

从冷链的运输组织方式角度来看,可以将公路冷链运输主要分为冷链整车、冷链城配和冷链零担三大类。

1)整车:前端为主

冷链整车运输和普货整车几乎相似,运输组织相对简单,比较典型的是前端的仓到仓。如生产基地仓库到中转冷库,中转冷库到批发市场等等。这部分整车订单相对不稳定,存在较大的周期性波动,货物单次批量大,品类相对单一,集货装卸带来的损耗相对较低。

2)城配:末端为主

冷链城配货品多为冷仓到店的B2b模式,一般都是一点到多点的运输,多为城市的短途运输。经常是冷冻、冷藏、常温等多温控下,不同冷链产品在车厢内使用隔温板间隔,混搭配送。

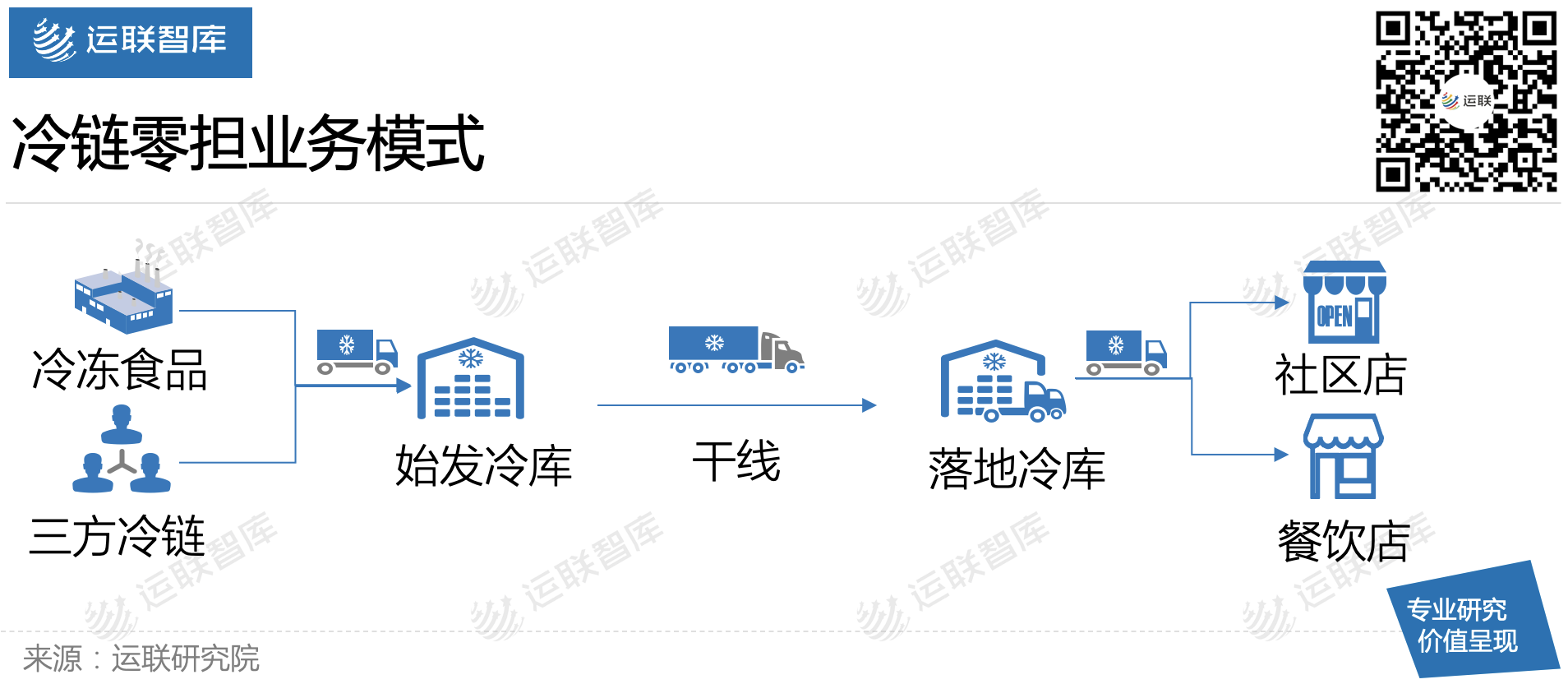

3)零担:渠道为主

冷链零担虽然也是仓到仓运输,但单次订单量与整车无法相比。比较典型的如“一点点”奶茶,其原材料从全国仓到城市仓由于单次订单不足一整车,只能依托专线运输。目前市场上类似于奶茶的品类还有很多,特别是随着订单碎片化,产生了越来越多的冷链零担需求。

冷链零担货物批量小,冷链产品品类繁多,温控要求不一,同时时效相对较慢,缺乏足够路由监控。同时,冷链零担相比冷链整车、冷链城配链条更长,需要集货装卸、干线运输、末端交付等,更为复杂。

2.2 冷链零担的市场现状

1)规模:近千亿级市场

随着零售便利店和餐饮连锁企业不断扩张全国门店,以及生鲜电商、新零售市场快速崛起,近五年来冷链零担取得高速增长,冷链零担在公路冷链中的占比已由原来的17%增长至23%。

大票长途冷链零担市场是一个需求被压抑的市场。需求和供给之间的矛盾,以及冷链市场目前的标准化程度低等因素,导致冷链零担的部分市场份额,被普货零担以及冷链整车占领。

随着商流端订单的逐渐碎片化,以及国家对于冷链物流发展的政策推动,未来冷链物流市场将更加标准化,规模将不断扩大,冷链零担的规模占比也将越来越高。

2)玩家现状:待开发的小散状态

目前,冷链零担玩家多集中于经济发达城市,很少涉及到三、四线城市。这主要是因为三、四线城市冷链货量的需求本身就小,零担集货更加困难,回程货源很难满足;且有需求的情况下,运输方式也多为冷链整车。

冷链零担玩家中有75%为专线模式(类似普货中的大票零担),主要线路城市为北京、上海、广州、武汉等地;剩余25%左右为区域型冷链零担(类似普货中的区域网),主要覆盖单省各区域,或者是相邻城市群,如长三角、珠三角等地。行业内小型个体户众多,市场较为散乱,集中度更低。

由于当前我国的冷链网络本身覆盖程度就低,大多需要借助社会的运力拼接进行多级中转,倒货、卖货情况比较严重,至今尚无玩家能建立起全国性的冷链零担网络。

3)业务模式:与普货零担存在差异

业务流程上,冷链零担在类似于普货中的大票零担,两者本质上并没有太多差异,都需要在前端集货装卸、干线运输、末端交付等流程。

但是在操作及设备要求上,两者存在较大差异。由于冷链货物本身对温度、保质期、耐挤压性等方面存在较高要求,所以对物流设备以及操作方式的要求有所提升。比如档口要改成冷库、车厢要密封并加装压缩机、货物要严格包装、装卸要规范严谨等。

3.1 价格:冷链零担约是普货的2倍

从整体上看,冷链物流的利润空间比与普货更大。价格上,冷链零担的单位价格约是普货零担的2倍;而成本端,基本可以控制在普货零担的1.5倍以内,存在天然的利润优势。

以上海——北京的线路为例,冷链零担的价格为1元/KG,普货零担价格为0.4元/KG(以上不含接送费用),单公斤价格差距2.5倍。虽然冷链零担的集货难度与成本都相对更高,但在单公斤利润上确实存在绝对优势。

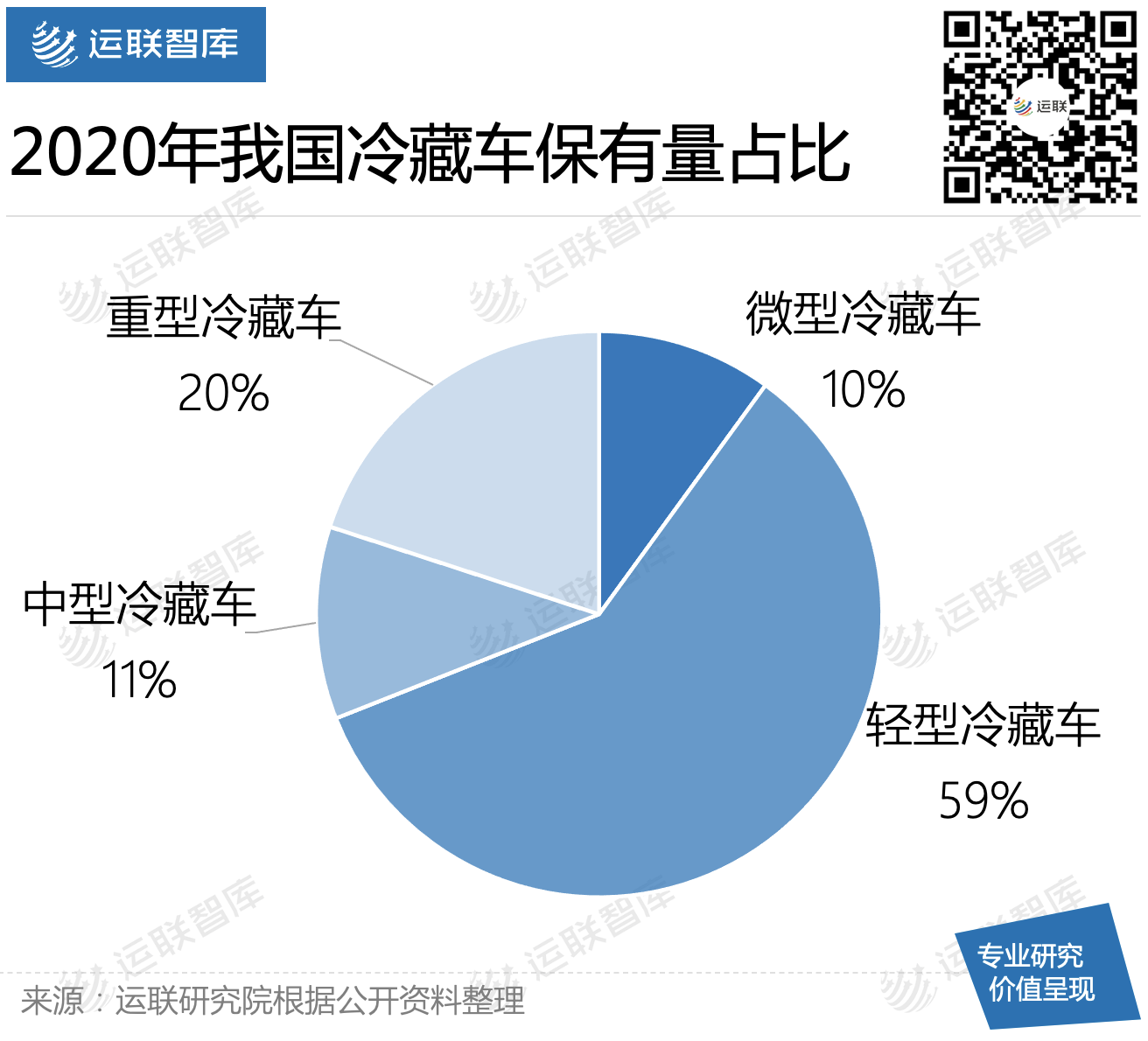

3.2 车型:存在集约化的空间

截至2020年,我国冷藏车保有量约为25万辆,其中主力车型为轻型冷藏车,占比59%。冷链车型整体偏小,9.6M及以下车型,整体占比为80%。在冷链零担的干线运输中,主力车型也多为7.6M-9.6M车型,冷链零担车型仍有集约化空间。如改成15.5M的车型,将进一步降低成本,提升冷链的利润空间。

3.3 混装:普货与冷链货结合

普冷专线混装是指普货专线玩家通过已有的干线大板车,在配载日常普货的同时,留部分空间搭载可移动的冷藏车厢,以此来操作冷链零担业务。这样既可以做普货零担,也可以操作冷链零担。

目前,可移动的冷藏车厢技术已经比较成熟,其车厢可自带不间断电源和制冷机组,可以保证冷链产品不管是在运输还是存储过程中,一直处于要求温度范围内;此外,这类车厢相对较小,也可使用叉车操作,装卸便利;同时也解决了冷链零担网络不完善的痛点。

但是,可移动的冷藏车并不适用于所有冷链产品,目前来看,也仅适合小批量、时效要求高的冷链产品,如宁夏鲜枸杞、浙江杨梅、冷藏医药等。但由于是冷藏车厢,后续必然需要再次回收使用,所以还需要考虑冷链返程货源的问题。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024