分享到微信朋友圈

微信扫描进入,并分享到朋友圈

橇装加油站、电子油卡暂未规模化普及,主要受限于需求散乱和服务主体过于单一。

来源 | 运联智库(ID:tucmedia),作者 | 运联研究院 朱敏杰,编辑 | 小L

核心导读:

1)民营和橇装加油站近些年来发展迅猛,但主营品牌油站仍为物流企业主流加油方式;

2)车队规模、品牌、地域、供应商能力边界等因素,都会影响物流企业加油方式的选择;

3)橇装加油站、电子油卡暂未规模化普及,主要受限于需求散乱和服务主体过于单一;

4)降低能源成本方面,天然气车辆的发展具备较大的空间。

国内近90%以上的汽油消费、近80%的柴油消费,都是在线下加油站场景完成的,可见国内加油方式仍以传统油站为主。相比而言,橇装加油站和电子油卡具备更大的运营优势,却未能规模化普及。背后的问题是什么?未来能否获得更好的发展?

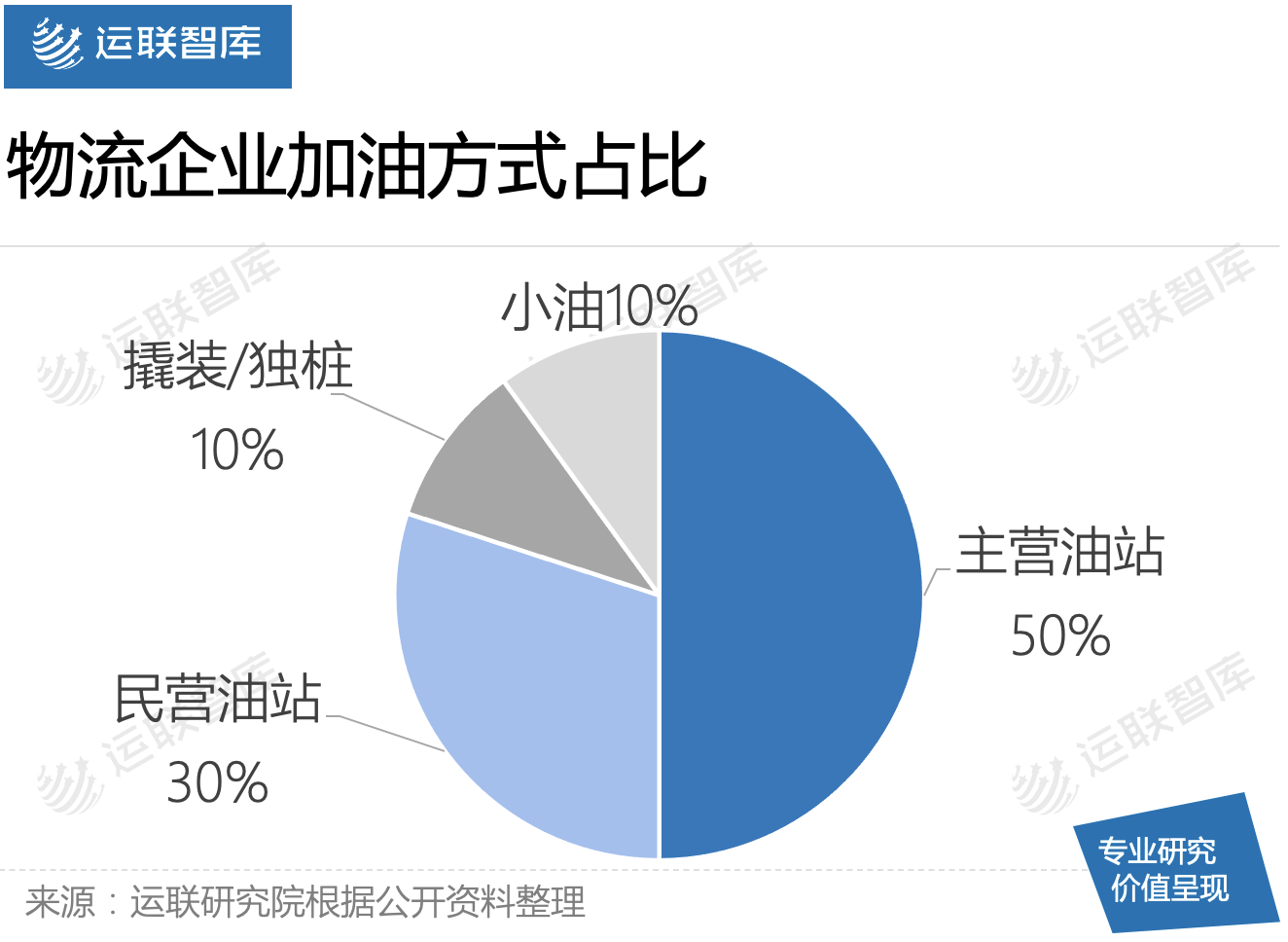

市场上物流企业的加油方式主要分为主营品牌油站、民营油站、集采橇装三种方式。首先,主流的加油形式仍然为主营油站加油,占比达到50%以上;其次,因为油品质量保障存在不确定性,会有近30%的企业为了降低成本选择民营油站;剩下的是橇装加油和“小油”,各占到10%。

1.1 主营油站加油成本相对较高

大部分人愿意去主营油站加油的原因,是为了获取高品质油。无论是从进油的渠道上,还是从油品的质量上来看,主营品牌特别是“两桶油”的成品油都更具备可靠性。

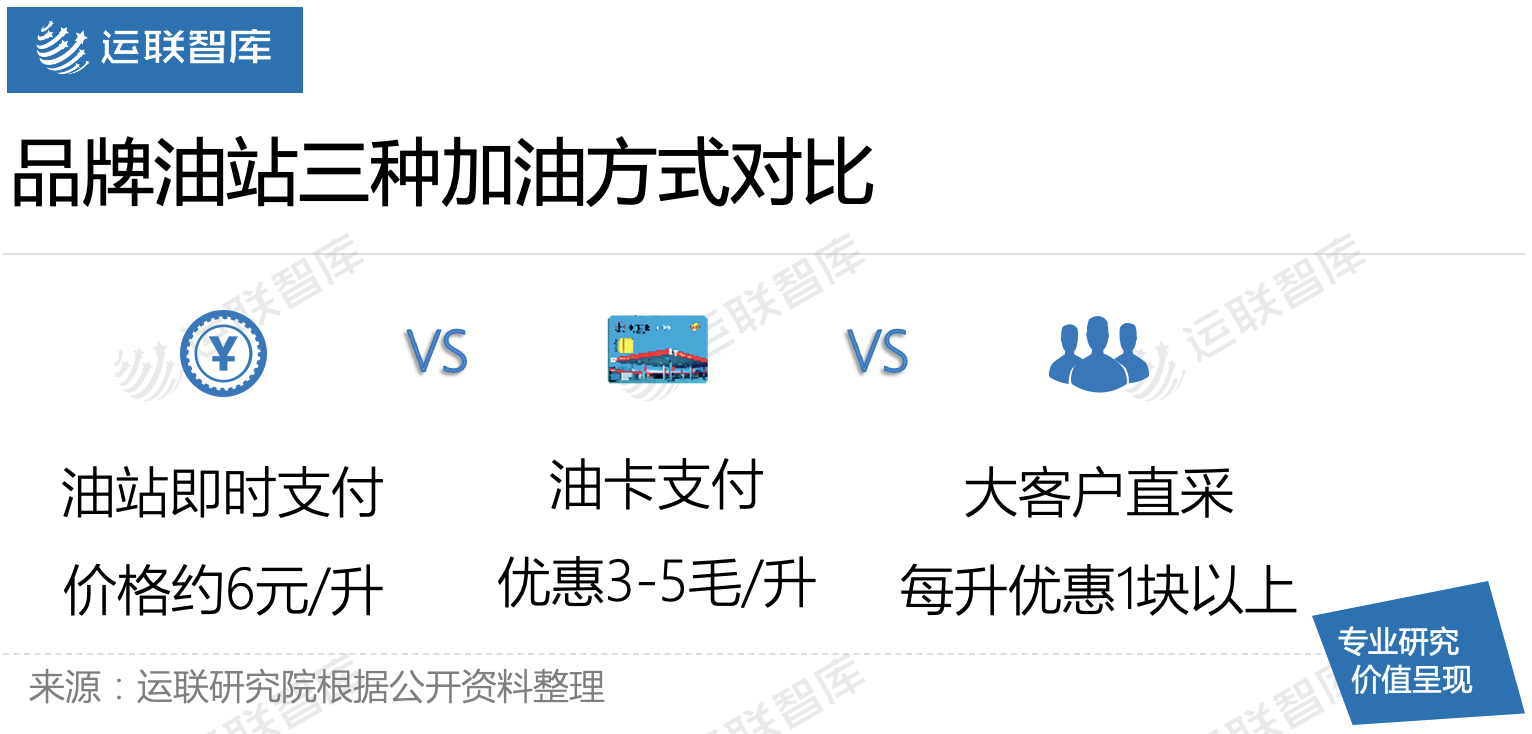

然而,从成本方面看,高保障换来的成本也是相对较高的。通常主营品牌油站的柴油价格都在6块以上;而同样是品牌油站集采的价格,则要低于市场价1块多。

在主营品牌油站加油的物流企业,大多是通过结算的油卡或是自己办理的主副油卡进行加油。而其圈存流程繁琐,导致物流企业油卡管理成本直线上升;另外,司机丢卡、滥加的现象频发,带来资源浪费。

1.2 电子油卡为民营油站带来发展机遇

长期以来,大部分司机对民营油站不闻不问。虽然民营油站经常会推出优惠活动,但大多数司机会觉得其油品质量不高,甚至可能是“以次充好”。

但随着我国成品油零售经营资格下放等政策利好的推出,地方炼厂大力发展零售终端,有数据显示部分省市的民营油站的占比已超过三分之一,民营油站品牌遍地开花。而且实际上,民营油站的油品也是需要经过相关部门的层层监察,除了小部分偏远地区存在死角,大部分民营加油站销售的油品质量是相对合格的。

另外,随着近几年燃油平台的兴起,民营油站的发展迎来了另一波机遇。平台为民营油站的油品上了另一道质量关卡,也通过集采降低了物流企业的加油成本。可以预见,随着民营油站以及燃油平台的发展完善,未来越来越多的物流企业会选择民营油站,从而实现直接降低加油成本的同时,降低管油成本。

1.3 橇装加油发展受限,短期难以普及

橇装加油站一般指园区、停车场内的自建/合资橇装,主要由油罐、输油管道、加油机组成,服务的对象基本是该物流园区内有加油需求的客户,这类客户一般定点加油并且用油量较大。

橇装一般通过集采油品来降低采购成本,加油形式便捷,但由于油品渠道的参差不齐、布置成本高昂以及使用率相对不高等问题,发展较为缓慢。

一般而言,园区内建立橇装的都是三方企业;除了体量特别巨大的快递分拨以外,很少有物流企业自己建立橇装。

1.4 极致低成本的“小油”市场仍然存在

国内燃油市场除正规合法的渠道以外,还存在着一种叫“小油”的市场。这种油品通常通过地下炼油厂进行炼制,也没有官方对其油品质量进行检测,质量偏低,因此价格最为便宜。

一些并不在乎车辆保养的客户,为了多赚钱会选择加“小油”来跑货。但这种“小油”会给车辆燃油系统带来了伤害。

2.1 规模、品牌决定了客户的加油体量

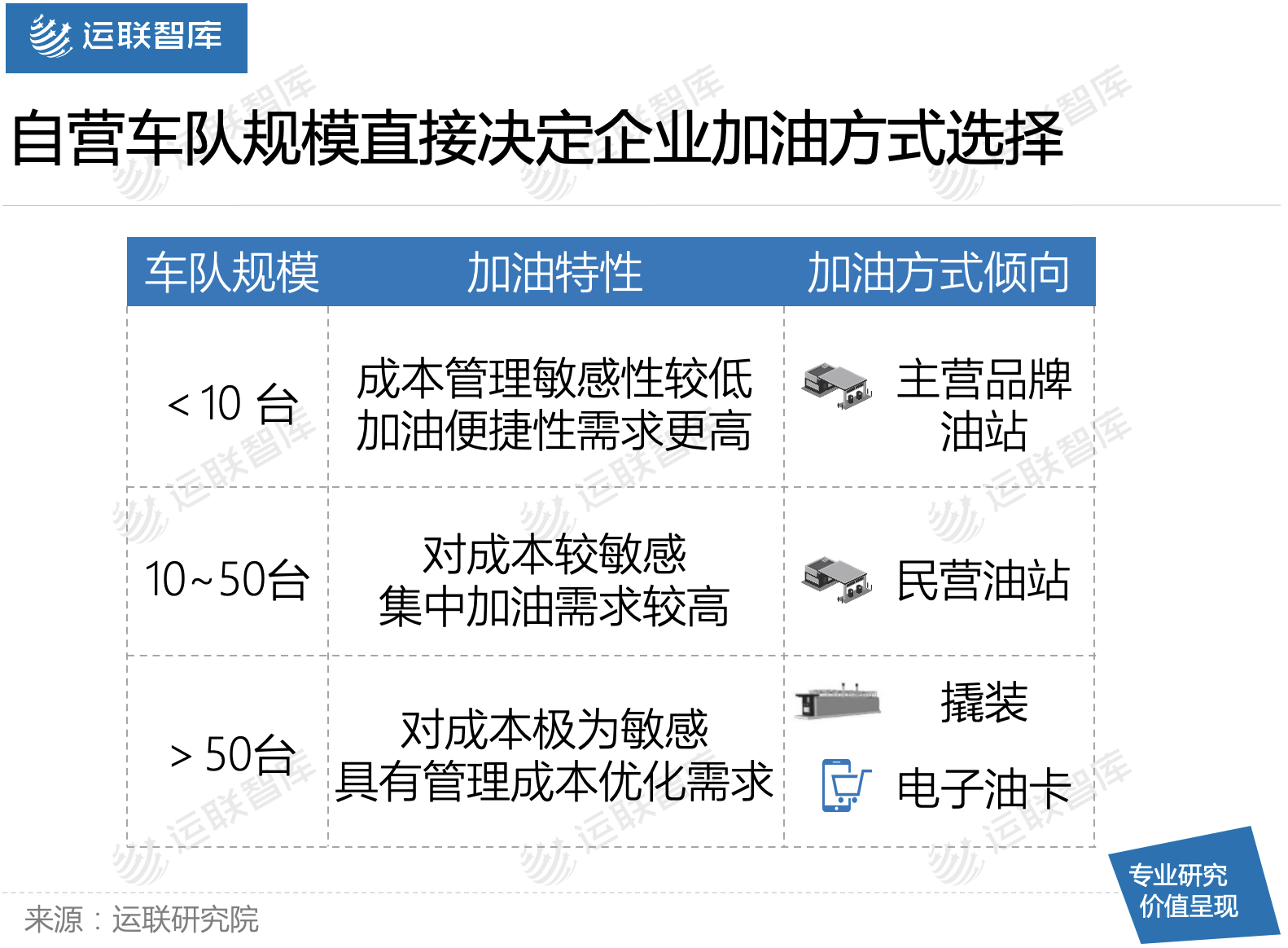

1)车队规模因素

首先,客户自营车队规模直接决定了其加油方式的不同。

对于10台甚至5台车以下的小型客户来说,车辆比较好管理,通常多是亲戚或者较为信任的人担任司机;因此这类客户会较多选择办理单个油站品牌的实体油卡,然后交由司机自行加油。

对于50台车以下规模的中型客户来说,伴随着运营线路、车队规模的扩大,管理需求增加;因此会在办理多个品牌油卡的基础上,优化加油地点的选择,集中化的加油需求会更倾向民营油站方式。

而对于50台车以上的客户来说,有自己的一套运营体系,优化成本管理将是首要考虑因素;因此,其对加油方式的选择更为理性,多数大客户会选择集采橇装或电子油卡。

2)车辆品牌因素

从车辆品牌的角度来说,进口车以及国内大部分国V和国Ⅵ高端车型,对于车辆的高燃油品质需求更高。如果司机长期加品质不高的成品油,会导致发动机喷油嘴损坏,一年2-3次大型车辆事故;所以,使用这类车辆的企业多数会去选择主营品牌油站加油。

相对而言,今年各省市相继淘汰国Ⅲ车辆后,依然使用低排放国产车辆的企业,会更注重成本上的追求,他们仍然以价格为主要判断因素去决策使用哪种渠道的成品油。

2.2 地域、关系圈决定客户加油渠道和品牌

国内油站品牌的地域分布一直存在差别。以黄河为界,北方地区中石油较为强势,南方区域中石化更具竞争力。此外,国产连锁品牌之间也存在区域属性,比如陕西延长、京博石化、富海,比如外资品牌北方做得比较突出的壳牌、道达尔,以及南方比较突出的美孚、BP等品牌。总而言之,区域内品牌的影响力很大程度上影响了客户的加油选择。

另外,区域内的关系圈也是一个较为关键的影响因素。比如一家老牌的企业会根据自身多年不同品牌的尝试,去挑选最适合自己的渠道,顺带着关系圈将渠道共享给其他玩家,其他玩家根据获取的信息也会选择相同的渠道。

2.3 供应商能力边界无法适应客户需求变化

随着自身规模的不断扩大,物流企业对合规化、进项需求也愈加明显。而供应商通常是与本地的连锁/民营企业相合作,本土化运营属性强,无法满足物流企业客户异省开票需求。另外,随着客户线路的增加,需求上升到了油站覆盖的问题,一些规模比较小的品牌并不能给予异省优惠价格以及实现异省开票,客户也会随之流失。

供给端供应相对较为分散,需要一个主体将供应整合,然后满足需求上的变化。目前,燃油平台就在做供应端的整合,前期大量投入地推团队进行各个品牌、各个油站的价格谈判,以将更低的价格提供给客户,直接帮助客户降低加油成本。

3.1 橇装发展仍受限制,需求集中化问题急需解决

橇装加油方式解决了加油站的排队、空放成本等问题,在国外已经获得规模化普及,但在中国市场的起步稍晚,且发展受限。目前虽然在政策引导下,橇装油站已经得到许多物流企业的应用,但相比其他方式而言使用率并不高。

其中,前期投入大是橇装油站难以切入中小物流企业市场的直接原因。市场上真正投资橇装油站的仍然是三方管理企业,如园区、停车场等主体。整体来看,物流市场的加油需求分布散乱,单个橇装仍然面临使用效率不足的问题,未来要得到大规模的应用普及还需要将需求再度集中化。

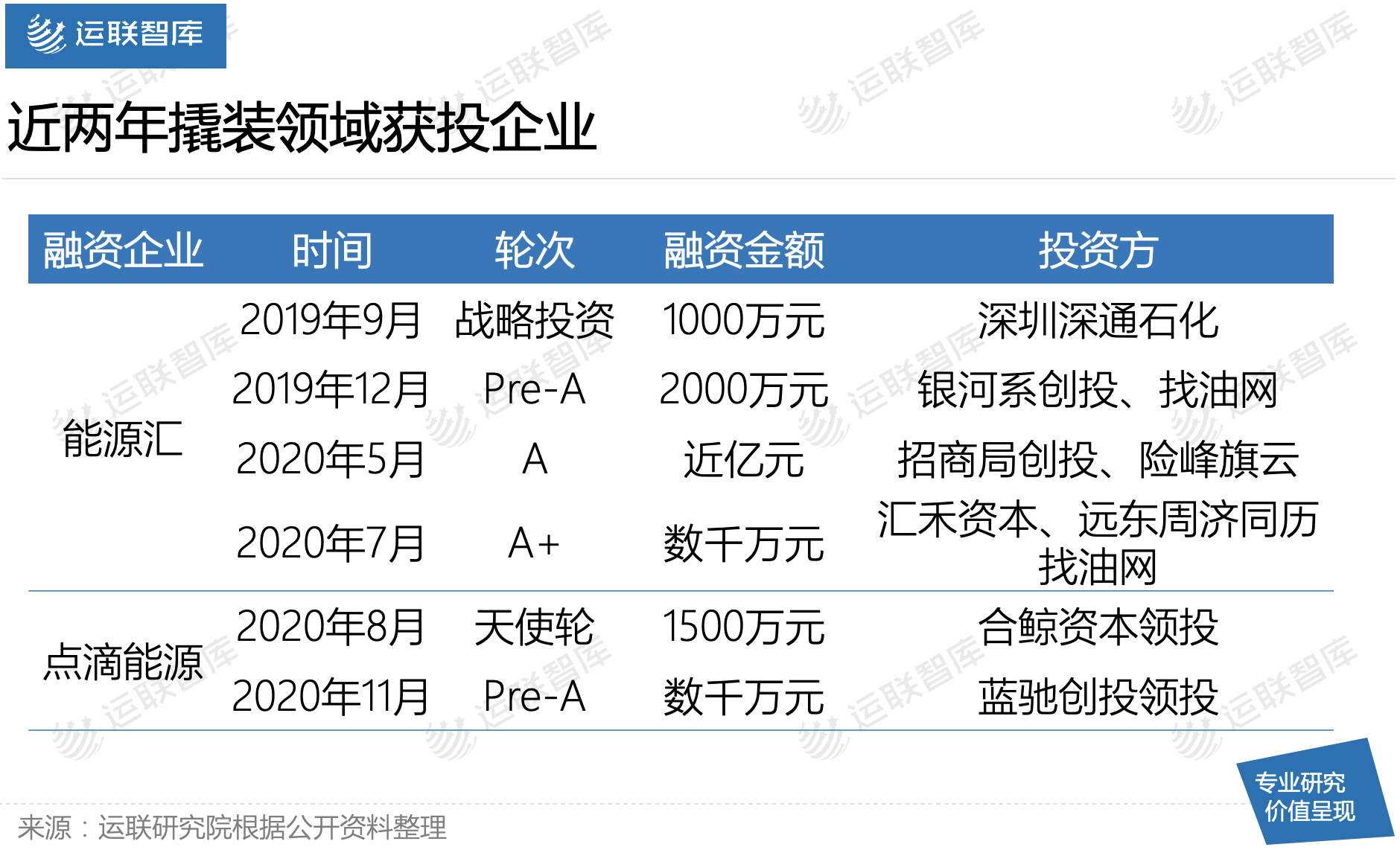

不过,我们也可以看到近两年来,橇装油站在资本市场也获得过不少关注。

3.2 电子油卡发展较快,但受用主体较为单一

近几年燃油平台的崛起,为物流企业解决了不少加油的麻烦。比如,利用线上电子油卡将沉淀在司机各张副卡内的资金进行灵活分配;通过垫资运营和集中开票,降低客户资金压力、填补进项等,一定程度上实现资产管理的作用。

但是这些管理服务主要是针对大型客户来运营的,对于中小型客户来说,目前燃油平台只能实现覆盖油站加油的返点以及赠送一些礼品。目前几家代表性平台的GMV占据整体燃油需求量的不到7%,如果电子油卡能在运营层面解决中小物流企业的服务需求,未来增长空间巨大。

3.3 各国发布碳中和战略,天然气卡车未来可期

随着国内天然气产业的快速发展,LNG车型得到快速普及,解放、重汽、吉利等车企纷纷推出LNG产品;能源方面,除了石化、石油等能源企业相继布局加气站,大力发展基础设施外,像宝兑通、新奥等加气平台也相继入局。不仅如此,“通达系”快递企业也联手行业内外企业建立合资公司,布局加气服务。

另外,同作为新能源的电动卡车则面临续航、充电等问题,而天然气卡车本身具备经济性,同样的行驶里程下天然气卡车更节能,成本更低。数据显示,整个2020年天然气重卡共获得14.2万辆的销量,并连续多年获得突破增长。可以预见,随着各国碳中和战略的不断落地,未来天然气卡车市场前景可期。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024