分享到微信朋友圈

微信扫描进入,并分享到朋友圈

赛道热度回暖,但市场还需要更多时间走向成熟。

来源 | 运联智库(ID:tucmedia);作者 | 运联研究院 吴蓉;编辑 | 小L

核心导读:

1)土地成本、人力成本增加的背景下,自动化市场的机会已来。同时,因政策利好,资本支持,玩家有了更多的动力及资源升级技术、创新玩法,更有利于加速完成市场教育;

2)行业玩家虽多,但产品力参差不齐,能通过市场检验的很少。市场渗透速度与预期相差甚远,头部玩家转型升级,尾部直接退出舞台;

3)由于智能仓储市场还处于发展初期,信息壁垒高,筛选难度大,用户决策受价格影响明显。玩家(尤其是腰部玩家)提升研发能力,打造价格优势,有利于快速打开市场。

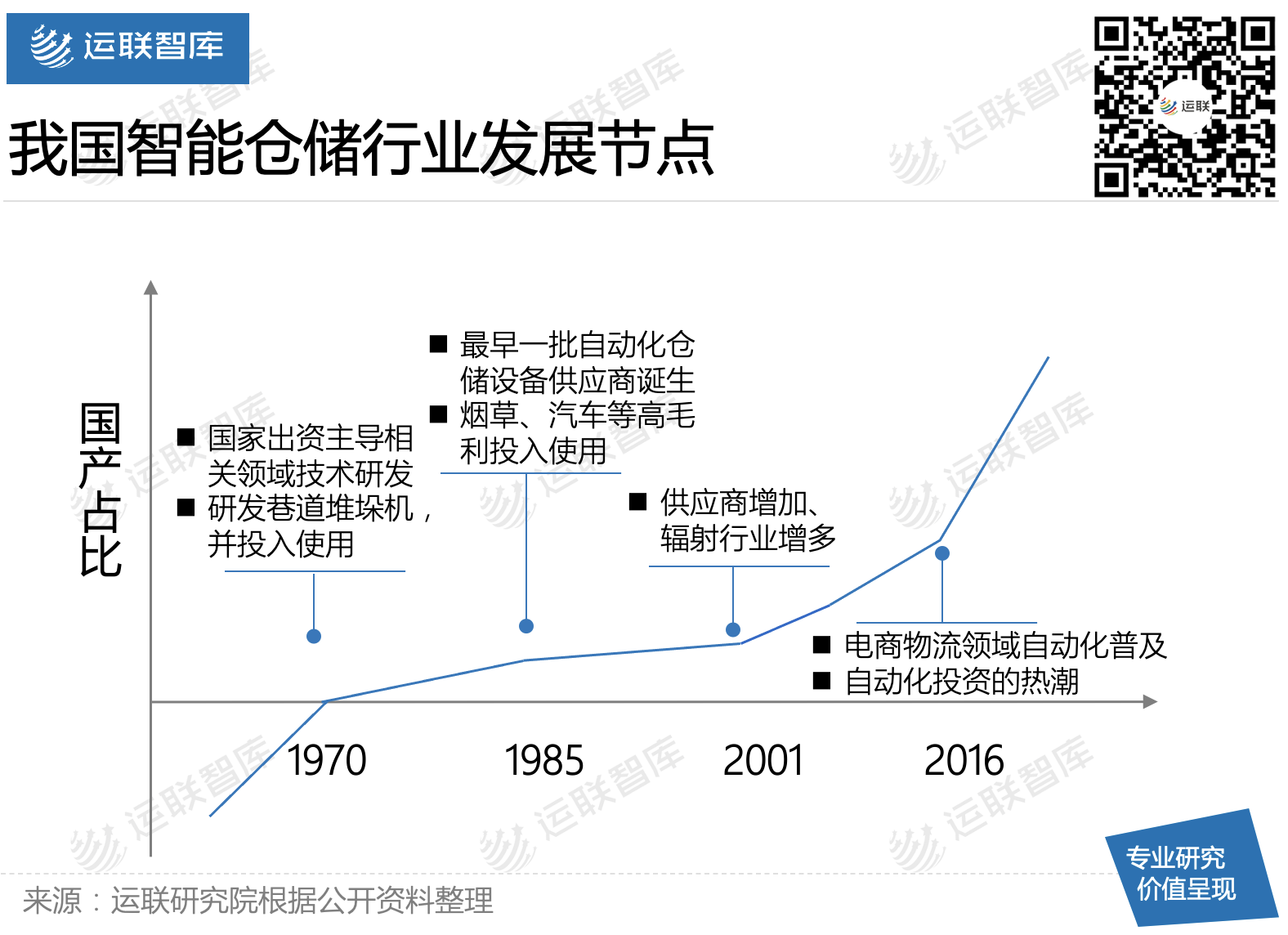

我国智能仓储行业的萌芽期要追溯到1970年,最早是由国家出资主导研发相关技术设备。后来随着产业转移,经济发展,仓储智能化升级的需求被激发出来,市场发展向好。

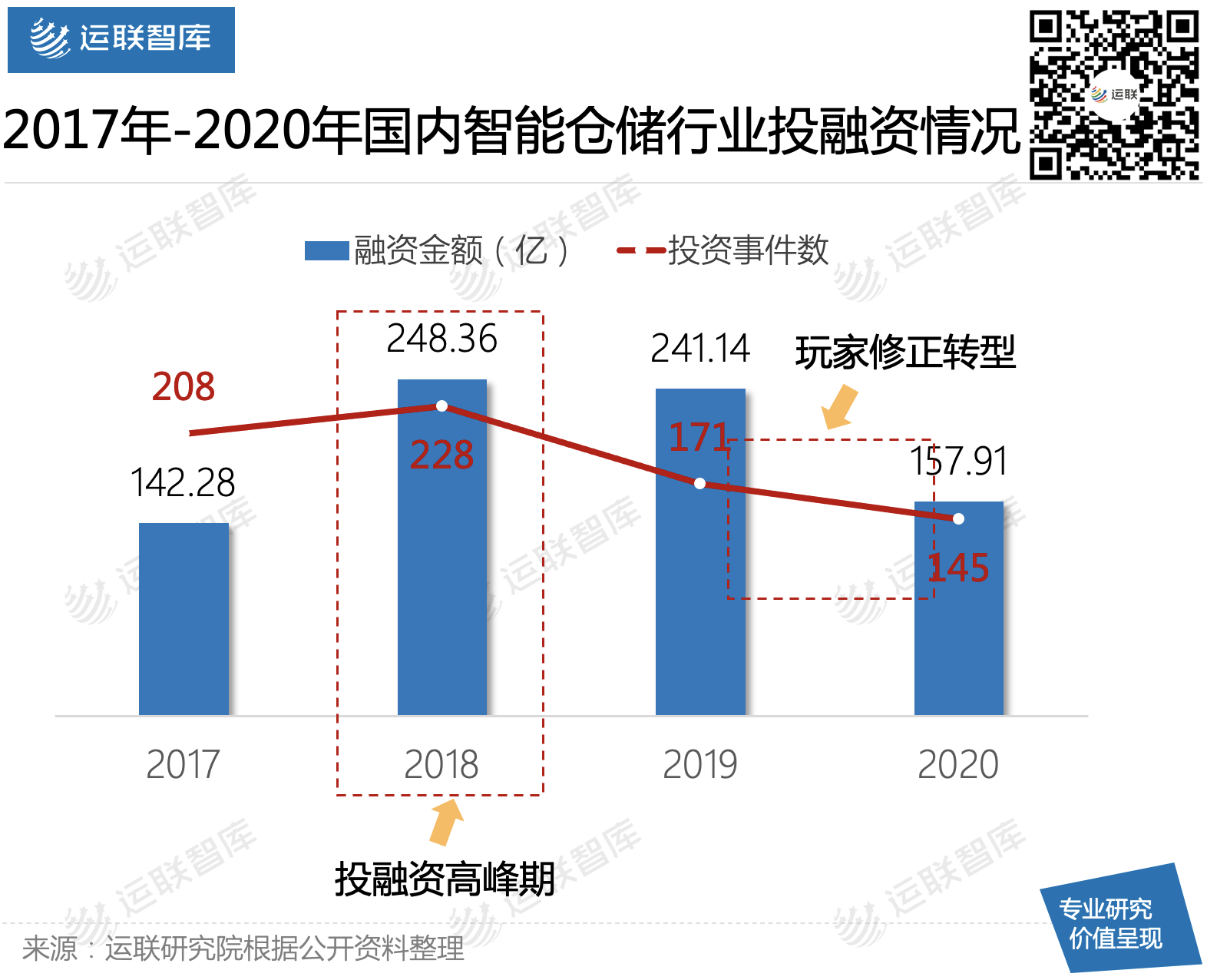

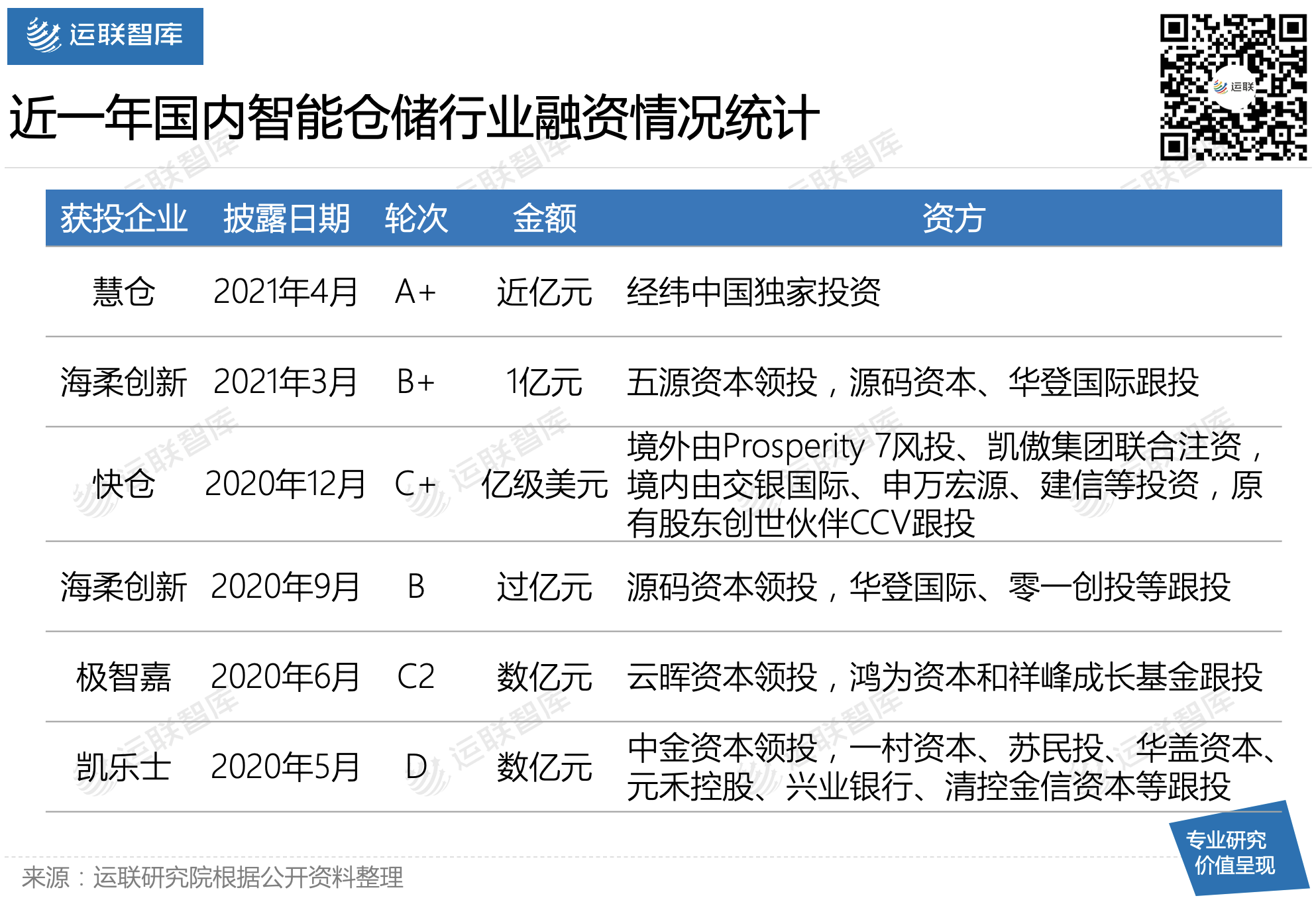

智能仓储作为风口行业,一直备受资本市场的关注。虽然中途由于产品表现不佳,市场渗透速度不达预期,投资热度下降。但疫情之下,智能仓储的重要性又再次凸显,一些积极转型升级的玩家获得过亿融资,赛道热度回暖。

1.1 我国仓储自动化技术最早是由国家出资研发

我国物流仓储发展主要经历了传统仓储、机械化仓储、自动化仓储、智能仓储四大阶段。智能仓储是自动化仓储的衍生,广义包含自动化仓储、自动化转运中心及相关技术运用。

我国最先使用仓储自动化技术的是烟草和汽车行业,主要从国外引进;后由国家出资主导相关领域技术研发,于20世纪70年代成功研发巷道堆垛机,并投入使用。自此,我国进入仓储自动化萌芽期。

1.2 智能设备价格高,只有少数行业用得起

1985年,伴随全球产业转移,国内高端制造业以及高集中度产业开始应用自动化仓储设备,相继诞生了以昆船为代表的最早一批自动化仓储设备供应商。

但由于很少有企业能支付起高昂的研发费用和制造费用,国内自主研发生产的设备供应商很少。此时市场上的自动化仓储设备还是以进口为主,价格高,只有少数高毛利行业用得起。

1.3 下游购买力及需求提升,带动智能仓储行业发展

直至2001年,我国加入WTO,凭借人口红利及庞大的消费市场吸引海外大量资本流入,工业化水平提升。这也激发出了更多行业升级基础设施的需求,为自动化设备的普及奠定了基础。

2008年,电商慢慢发展起来,物流行业集中度变高,竞争逐渐激烈;2016年前后,技术变革、电商爆发,迎来了面向电商物流领域自动化普及的浪潮,带动了一波自动化投资的热潮。

自此,新型智能仓储厂商相继露头,仓储机器人应用延展,市场发展向好。跑在前端的玩家也通过项目经验的积累,逐渐转型为集成方案解决服务商,新一批综合型企业诞生。

土地成本、人力成本增加的背景下,自动化市场的机会来了。同时,政策利好,资本支持,玩家有了更多的动力及资源升级技术、创新玩法。

近年,供应商数量明显增多,技术不断升级迭代,制造成本下降。产品功能延展、性价比提升,为智能仓储市场渗透率的提高打下基础。

2.1 政策利好,激发市场需求

近几年,基于土地资源稀缺、仓储用地利用率、制造业效率低下等问题,国家发改委、工信部等部门多次出台政策要求提高产线、仓储及分拣效率,推进物流降本增效,促进制造业转型发展。

1)政策引导物流企业提升运营能力

我国物流业对资源的利用和整合能力整体偏低。为了提高社会资源利用效率,国家多次出台政策推动物流企业提高专业水平,提升物品拣选、传送、存储设备的自动化水平,从而缩短响应时间,提高资金周转率,降低平均库存水平和物流总成本。

例如,2013年由工信部出台的《关于推进物流信息化的指导意见》指出,要充分发挥核心物流企业对行业资源的整合能力,提升自动化水平及智能化管理水平;2020年2月,《关于促进快递业与制造业深度融合发展的意见》表示支持制造业联合快递研发智能立体仓库、智能物流机器人等技术装备,加快推进物流技术智慧化。

2)行业规范要求高,智能化升级是必然选择

以医药为代表的特殊行业,生产制造、仓储流通规范要求极高,也在一定程度上带动了智能化仓储设备的应用普及。

如,2020年5月由上海药监局出台的《上海市药品现代物流指导意见(征求意见稿)》规定,企业必须满足“整件储存区应当设有自动化仓库”、“具有能覆盖储存区域、拣选区域,与分拣量相匹配的药品自动输送设备”、“具有整箱拣选、自动输送、在线扫描复核、自动分拣等设施设备”等要求,才能申请相关资质。

2.2 人工成本上升+交付难度增加,智能化价值突显

智能仓储设备主要是通过机器换人、人机协作提高仓内运营效率。随着人口红利消失以及供应链缩短,企业运营成本增加,智能仓储设备价值逐渐显现出来。

1)人口红利消失,机器人价值逐渐显现

一直以来,海外对于机器人、智能科技等接受度都比国内高。其中很大的一部分原因,就是海外人工成本高,机器换人的价值易被感知。而在国内,过去工人工资水平本来就比较低,企业受人口红利滋养,没有机器换人的动力。

但随着红利消失,工人就业机会变多,用工也逐渐规范起来,工厂也不能再通过强行延长工人作业时间来获取额外的利润。招工难、用工成本大幅上涨等问题,激发了企业提高人效、降低人工成本的需求。

2)消费升级,交付压力大,迎来自动化普及热潮

自中国市场进入新消费时代以来,产品逐渐多样化。而高频少量的采购方式,对交付水平要求越来越高。交付端运营压力变大,成本上升,随即迎来了一波面向电商物流领域的自动化普及浪潮。

同时,工业制造端柔性升级,对生产原料、半成品、成品流转效率要求提升,增加了对可以搬运重物、提高产线协同的仓储机器人的需求。

2.3 赛道火热,玩家增多,供应商服务边际延展

随着技术的升级迭代,国产智能仓储设备应用场景增加。又由于国产设备在医药、烟草、教育等重要市场具备“本土”优势,且售后便于海外供应商,智能仓储行业一度深受资本青睐,玩家增多。

1)玩家可分为集成商、设备销售商两大类

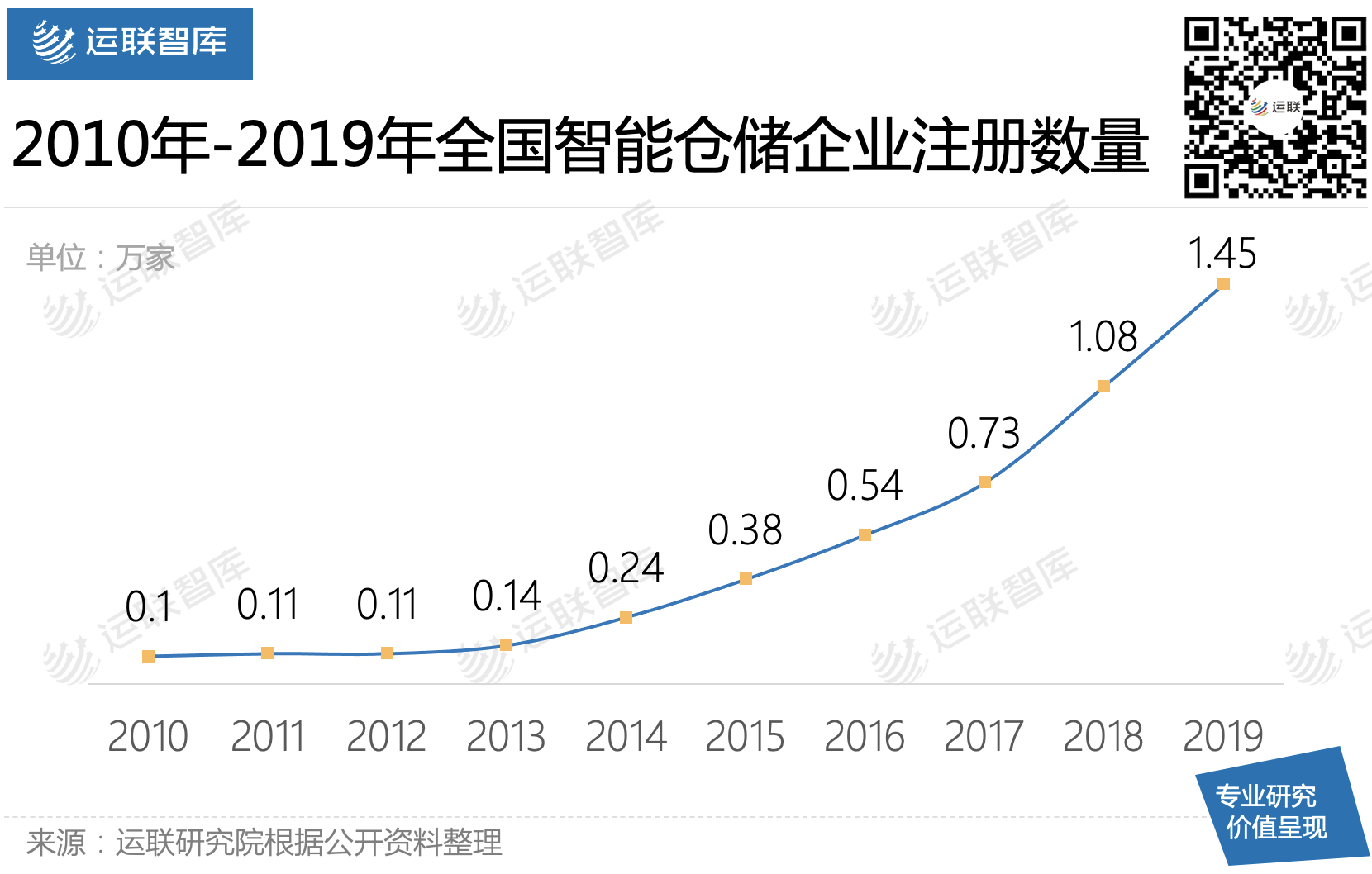

受需求市场及政策影响,近10年国内仓储供应商企业数量高速增长。统计数据显示,2019年智能仓储企业注册数量已达1.45万家,环比增长34%。

根据集成的能力强弱以及产品定制化程度,我们可以将智能仓储设备玩家分为集成商和设备商两大类。

昆船、今天国际、兰剑智能等国内智能仓储行业头部企业,作为集成商类代表,主要给国内外大型制造厂商提供解决方案集成,其单项目订单额过亿元。而设备商以纯销售为主,不过多涉及集成服务,客单价在400万元至1000万元不等。

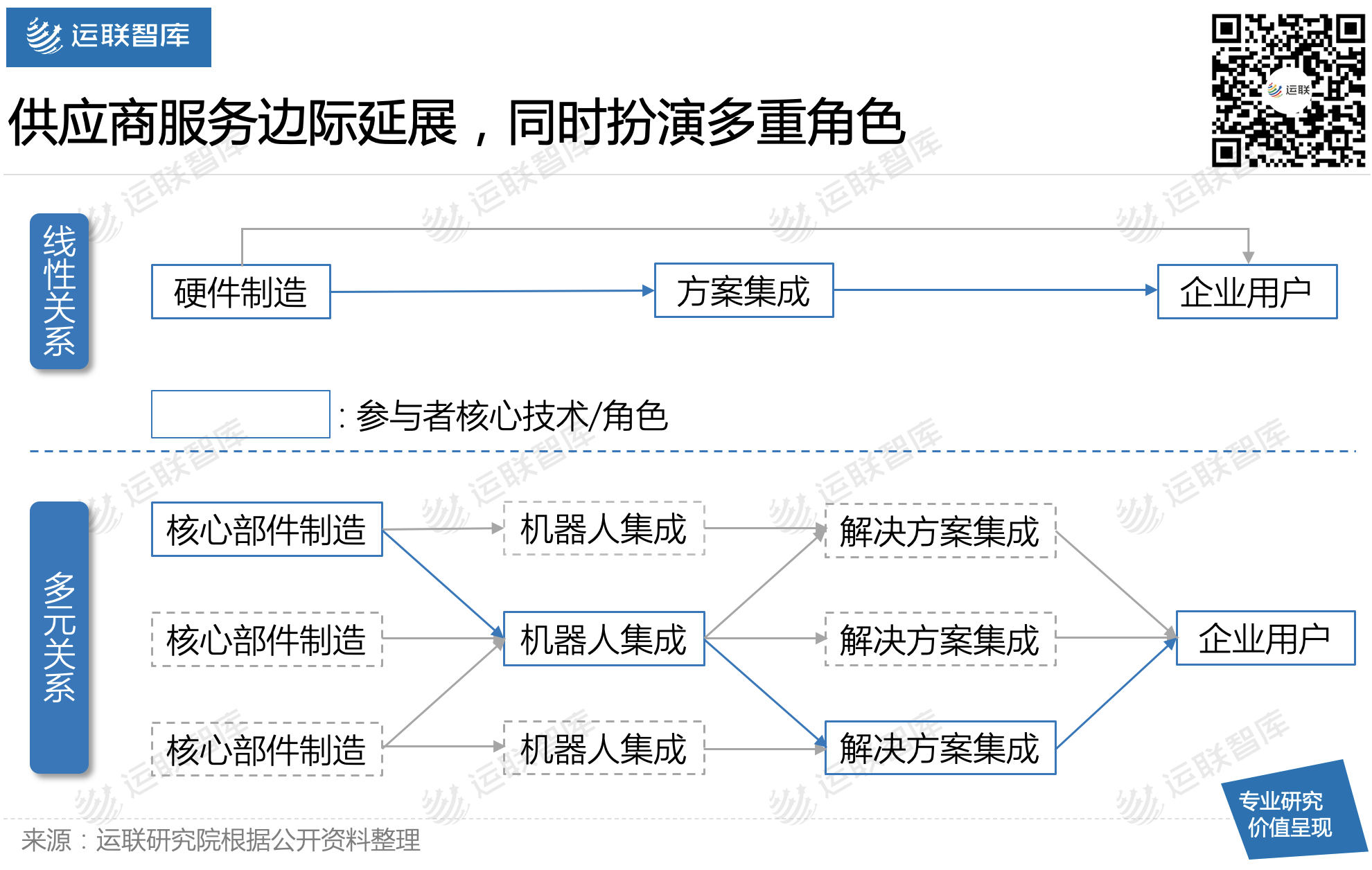

2)企业服务边际延展,供应链关系多元化

按照主业务分类,我们可以将玩家为两大类,但随着各企业的项目经验增加,企业服务边际不断延展。实际上,国内大部分集成商也做设备销售业务,而设备商也会接一些集成项目,只是占比都不高。

也正因如此,智能仓储行业供应链从过去单一的线型变为多元化关系,玩家在供应链中扮演者多重角色。

2016年,电商物流领域的自动化普及,带动了一波投资热潮,并于2018年迎来智能化仓储投资的高峰期。但市面上的产品,性能参差不齐,许多投入使用后效果与预期不符。市场渗透速度受影响,投资热度下降,玩家进入修正转型期。

3.1 效果不达预期,投资热度下降,尾部玩家消失

智能仓储设备多应用于工业制造及商业配送,主要是通过仓储机器人、系统等软硬件的组合,提高作业环节的操作效率、降低仓储物流的人力/仓租成本。

例如,运用AGV搬运重物以减少作业人员搬运时间及体力消耗,让作业人员在有限的作业时间里能创造更多的价值,提高人效的同时增加作业人员操作舒适度。

但就整体而言,市面上的仓储机器人性能参差不齐,多数产品在投入实际场景使用时,使用效果达不到用户预期,甚至有时候还不如传统方案有效,导致产品复购率和订单增长率低。最终,行业投资热度下降。

也因此,市面上有许多玩家没能通过市场验证,直接退出舞台。

3.2 相比技术,现阶段用户更在意价格

由于国内智能仓储行业还在发展初期,市场教育还未完成,用户并不能很好地区别不同产品功能/价值的差异;并且,多数机器人事实上并未形成所谓的技术壁垒,产品功能重叠度高。

整个市场信息不对称,用户要在众多方案中选中最适配的,寻源成本很高。为了降低试错成本,用户倾向于选择价格更便宜的。

所以,如果玩家(尤其是腰部玩家)能够降低生产成本,打造价格优势,对于快速打开市场是极有利的。要实现这一点,可以提升研发能力实现核心零部件自研自产,或者优化设计完成核心零部件国产替代。

3.3 玩家积极转型升级是好事,但这只是开始

通过转型升级,部分玩家以更优质的产品力、更灵活的商业模式重新获得资本的青睐,智能仓储赛道投资热度回暖。

但是,整体来看,国内物流效率一直在提升,提效需求也逐渐从整体慢慢细化到每一个环节上。如果产品方案没有办法将自己的实际价值细化到具体的节点上,那最终又会被拉回到原点,与其他类型产品在同一起跑线进行竞争,到最后还是要打“价格战”。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024