分享到微信朋友圈

微信扫描进入,并分享到朋友圈

快运行业未来仍是增量市场,头部玩家必须抓住时机建立更高的壁垒。

来源 | 运联智库(ID:tucmedia),作者 | 运联研究院 聂树军,编辑 | 小L

核心导读:

1)快运企业是否站稳脚跟,可从网络、货量、利润三大可量化的维度去评价;起网成功与否则是一个相对综合性的评价;

2)从商流和市场竞争的角度看,快运行业仍是一个增量市场;

3)不止是新入局的企业,目前的头部玩家、二线中票玩家和区域网玩家都需要抓住发展时间窗口的。

近期,安能在港股提交了招股书,迈出IPO的标志性一步,即将进入一个新的阶段。这也代表着一批快运企业们的前景。那么,对于快运企业来说,如何才算成了?又面临哪些跨行业的竞争?行业稳定格局形成之前,都有哪些企业需要抓住快运的时间窗口?

从起网到起网成功是一个艰苦甚至是漫长的过程。业内人士总是会用“成了”这个词,来形容一家快运企业在行业内站住了脚。其实,这是一个饱含多种意思的综合评价。虽然行业内外一直没有很明确的评判标准,但我们基本上可网络、货量、利润这三个可量化的维度去评价。

1.1稳定、优质的全国网络

作为一家全网覆盖的快运企业,首先要有的就是网络。这也是为什么近几年要做快运的企业,起始的第一步都要先召开一个起网大会。以小票零担集运为底层运营逻辑的快运,都是依靠分拨为核心节点,再通过干支线连接众多网点去进行区域覆盖和触达客户的。因此,分拨是整个网络的核心构成单元,网点是基础构成单元。

小票零担货要想做到一点发全国,分拨这个环节是必不可少的。因此,网络质量的评价中有一项关键指标就是分拨的连通率。假设一张快运网有60个分拨中心(去除集配站、运作部等),分拨两两拉直,货物中转次数为2;那么100%连通率的情况下,就对应有60*59=3540条干线(1770条往返干线)。

理论上,分拨的连通率越高,货物的平均中转次数也就越低,相应的运输时效也就越高,并且货物破损率也会越低;当然,这对货量的要求也就越高。由于区域的货量分布不均,分拨连通率达到100%是相当困难的。普遍来看,当货物平均中转次数达到2.5以下时,单从连通率这个指标看,应当算是一张优质的网络了。

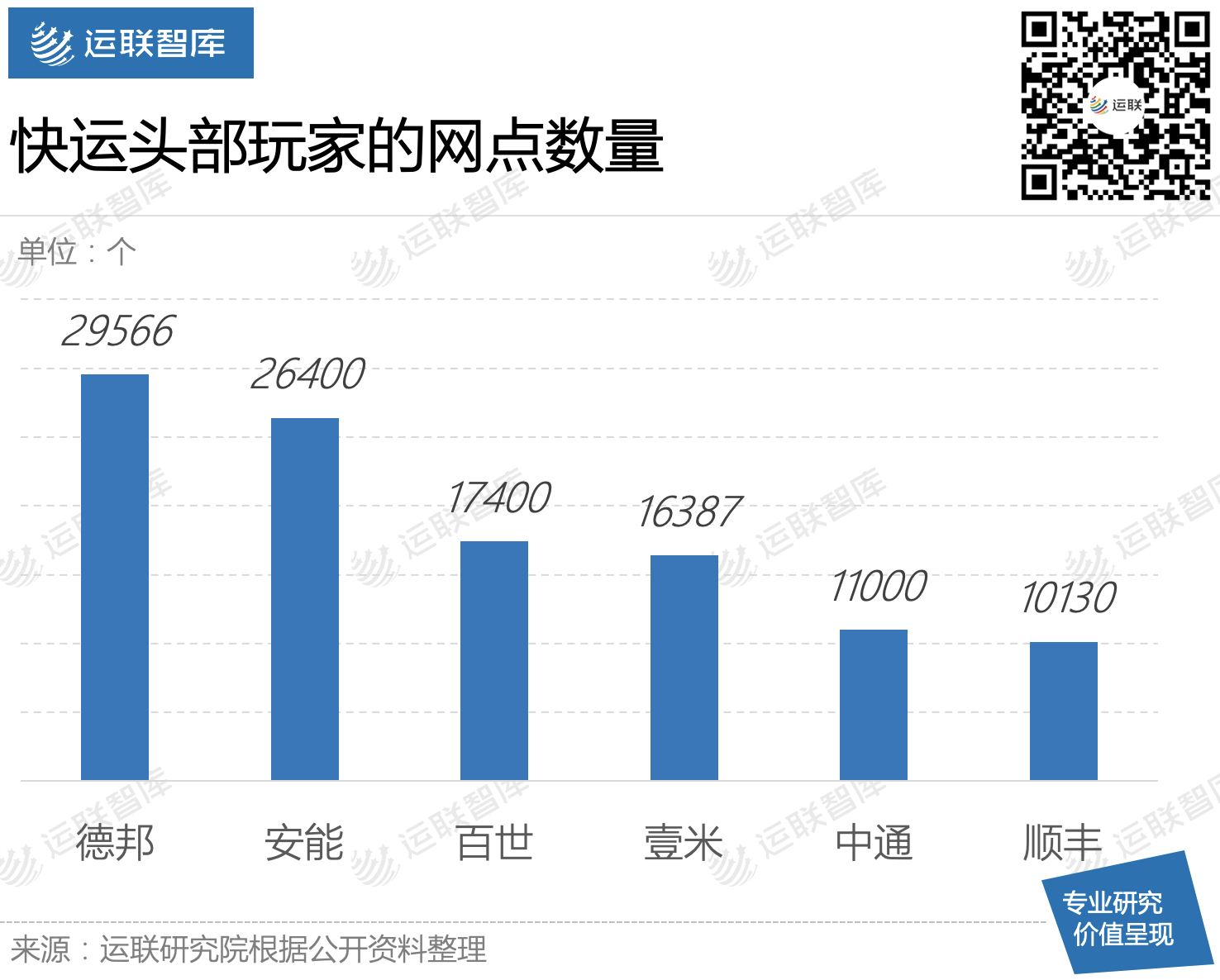

另外,对于一家想要站稳脚跟的快运企业来说,要覆盖全国2800+的区县行政单位和重点产粮区的乡镇单位,1万家网点必须是标配了;此外,还必须能保持网点的稳定。对比目前头部的全网快运玩家来看,没有哪家网点的数量是低于1万这个数的了。

1.2货量日均万吨

对于起网不久的快运玩家来说,日均货量突破万吨似乎被当成了一个打破壁垒性门槛的标志,也慢慢演化出了一个“万吨俱乐部”的业内说法。

当然,对于初创三年以内的快运企业来说,能做到日均收货量万吨已经是非常优秀的成绩了。但通常情况下,这个日均万吨的数据统计标准往往没有被描述清楚,是一周内的日均万吨,还是月度的日均万吨,又或者是真正的一整年的日均万吨。

假如是以周为统计周期,短期内的货量上涨并不能代表货量的长期稳定。如此看来的话,似乎这仍不能代表这家企业已经“成了”。并且,从目前头部玩家的情况来看,小票零担要日均1.5万吨以上才是相对较稳的货量门槛。

另外,万吨货量下的方数又是多少呢?物流行业内,重泡比是影响利润的重要因素。同样装载120方货,一家能装20吨,另一家能装24吨,发车的趟次就有了区别,干线成本也自然有了差距。

其实,单纯的货量也并不能说明企业的竞争力与市场地位,还要加入价格要素等去综合地看。假如是高于市场均价,且能做到真正的以年为周期的日均万吨货量,重泡比又在合理范围内;那么,这家快运企业基本上可以看作是“成了”。

1.3毛利为正值

一家物流企业能不能活下去的重要标志,就是有没有自我造血能力,用财务标准来衡量的话就是有没有利润。

如果一家快运企业从起步之初,就一直靠外部资金来支撑网络的扩张和规模的增长;并且,达到一定的规模阶段后,体现在财务报表上的主营业务毛利数据依然是负值,那这样的企业在业内人士看来,就是还处于没有成的阶段。

当然,仅从财务角度来看,是否有毛利或者净利就来评判是片面的。是否真的站稳了脚,还是需要从多维度去评判,不但需要有稳定的大网络,万吨以上的稳定货量,一定的利润率、充足的发展资金等,还需要有能力的管理团队,以及最重要的是不以低价为手段的未来市场竞争力。

2.1 商流订单碎片化,零担市场规模增长

从商流的角度看,现在制造业的订单越来越零散,无论是传统的家电、家居品类,还是紧随潮流的服装、电子等品类,甚至是与日常生活联系最紧密且量最大的日用品。计划性的大批量采购现象正在逐步减少,小批量、短周期、多频次的零散订单越来越多。我们会发现,厂家、经销商都正在控制库存,加快库存周转率,以零散订单去适应市场的需求变化。

如此一来,原来的整车订单逐步转化成了零担订单,零担市场的规模逐步增长。

以家具、家电行业为例,其线上订单自不必说,已经零散到了个人消费者;而其销量最大的渠道虽然仍是传统的线下分销渠道,但相比之前已有了非常大的变化。

首先,从产销的顺序这里就发生了变化。以前是预估计划性生产,经销商批量采购;而现在多数情况下,是经销商根据客户需求下订单,生产厂家再根据订单生产后交付。比如家具行业,现在的销售门店基本是展示功能为主,客户提出购买需求,门店再向工厂下订单;也因此,现在的家具物流基本是零担订单为主。

2.2 快递渗透快运,但竞争有限

从货的角度看,快递与小票零担的本质差别只是重量的差异,运营的底层逻辑还是一样的。特别是大件快递、大包裹概念的出现,让有些玩家开始担心快递会逐步渗透快运市场。看起来这个担忧是没错的,但是从目前快递、快运的操作模式差异上看,快递对小票零担市场的渗透还是有限的。

快递的分拨基本采用的都是自动分拣线,效率高;但缺点就是有公斤段的限制,有些效率极高的分拣设备只能适用于1公斤以下的货物。所以,快递基本把公斤段控制在10公斤以内。虽然随着技术的发展,分拣设备的操作上限会提升,但短期内技术的进步不可能带来质的变化。

毕竟,不是所有的小票零担货都能上分拣线,提升至30-50公斤容易,要提升至100公斤就相当难了。所以,分拨操作就已经限制了快递对快运的渗透。这也是为什么中通、韵达、顺丰等快递企业要单独起网,采用独立的分拨体系拓展10公斤以上的市场了。

2.3 快运逐渐渗透大票,市场潜力大

快运市场的竞争相当激烈。虽然快运企业基本把小票零担的上限定义在500公斤左右,但实际单票货物的平均重量仅100公斤上下。所以,快运向大公斤段市场拓展是必然的。

快运市场自然增长的同时,随着规模的扩张,更多新技术与模式的应用,促使操作效率逐步提高。这也能进一步促进整个运营体系成本的降低,运价下降也成了自然现象。B端客户作为理性的“消费者”,自然会在相同服务质量的条件下,选择更低的价格。

当某些线路的运营成本可以与大票的玩家——专线群体pk时,客户会很自然地去选择快运企业的服务。毕竟,除了价格以外,快运在网络、质量、品牌等综合实力方面更具优势。

要抓住快运时间窗口的,不只是准备起网的新玩家。那些已经占有较大先机优势的头部玩家们,同样要抓住时机建立更高的壁垒。

3.1头部玩家抓住窗口期提升壁垒

时间窗口不仅仅是留给那些准备在快运行业分一杯羹的新玩家的,对于行业地位相对较稳固的头部玩家们来说,这个时机也相当重要。虽然对比准备起网或者正努力扩张的后来者们来说,头部玩家无论是货量、网络还是全网的运营能力上,都已经有了先发优势;但目前来看这些优势还是不够的,头部玩家的目标应该是建立绝对的壁垒。用已经成熟的网络和产品去提高货量,以更大的规模效应打造更低的成本。

例如德邦快递、安能等企业在分拨中心试用无人叉车,就是寻找如何才能在现有场地规模的限制条件下,提升分拣操作效率的方式。虽然目前无人叉车只能解决搬运的问题,快运最难的分拣环节难题依然无法解决;但随着规模的增长,相信未来某些货物的分拣场景,可以采用新的技术模式来提高效率。

无论是德邦快递、安能和百世快运这三个已经建立稳定行业地位的老玩家们,还是中通快运这样的后起之秀,都需要抓住发展的时间窗口建立更高的壁垒。

3.2 后起玩家抓住窗口期完成赶超

快递市场近10年的发展历程,让玩家们看到了快运市场未来的发展方向。按照收益随着公斤段上升而递减的规律,快递之后,利润率最高的就是快运市场了。所以,有想法的玩家们是不会放过这块蛋糕的。

比如京东物流、汇森速运、飞豹快运等依然低调地布局快运网络,他们看准的,就是现在快运市场还没有发展到头部玩家拥有绝对壁垒的态势。这对于新玩家们来说就还有机会。特别是最早做快运的一批玩家中,除了德邦快递外,基本都衰落甚至直接退出了快运市场。

从市场规模来看,快运依然是个增量市场,抓住快运的窗口期,新玩家还有机会从中分一杯羹。随着京东物流的上市,快运作为其重要的业务板块,一定还会重新投入更多的资源去完善网络。而汇森速运短短的1年多的时间内,规模已经突破3亿元,且仍在快速起量中;同时,近期透露出的汇森速运布局印尼市场的消息,也说明了其不单是要做国内快运市场的雄心。

3.3二线快运与区域网玩家在窗口期内的突破

原本不在全网快运范畴内的中票玩家,以及区域网玩家,也必须在窗口期内突破固有的限制。无论是公斤段稍微大一点的中票市场,还是本身就属于小票的区域市场,未来都是全网快运玩家眼中的肥肉。

从公斤段上来看,各公司对小票零担产品的上限定义基本都在500公斤,那么平均300公斤左右的中票自然也是其竞争范围。相似性最高的业务,往往是最容易拓展的市场,所以中票玩家为了以后能与全网玩家有一战之力,也必须抓住窗口期发展自己。

对于区域网玩家来说,也是类似的道理。目前,全网玩家都有区域内的业务,特别是以区域联合产生的全网玩家,本身就是优秀的区域市场能手。市场规模更大的区域网市场,是不会被全网快运玩家放过的。突破区域限制,是区域玩家必须要走的一步,玩家们不能错过向更大的平台跨越的时间窗口。不然,而后面临的将是更加残酷的竞争。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024