分享到微信朋友圈

微信扫描进入,并分享到朋友圈

未来天然气重卡将抢占部分燃油重卡市场。

来源 | 运联智库(ID:tucmedia),作者 | 运联研究院 丁琦,编辑 | 张尊华

核心导读:

1)国六排放政策驱动,以及更低的使用成本,使得天然气重卡保有量上涨;

2)碳达峰、碳中和的长期目标下,地方政府对于新能源重卡市场大开绿灯,近半年新能源重卡签约量已超过1.5万辆,实际销量突破1000辆;

3)天然气重卡技术已成熟,广泛适用于不同场景的长中短途运输;但新能源重卡目前仍只能应用于100km内的城市渣土、港口运输以及部分封闭场景;

4)未来天然气重卡将抢占部分燃油重卡市场,新能源重卡由于电池价格、续航里程等因素还需要较长时间的发展。

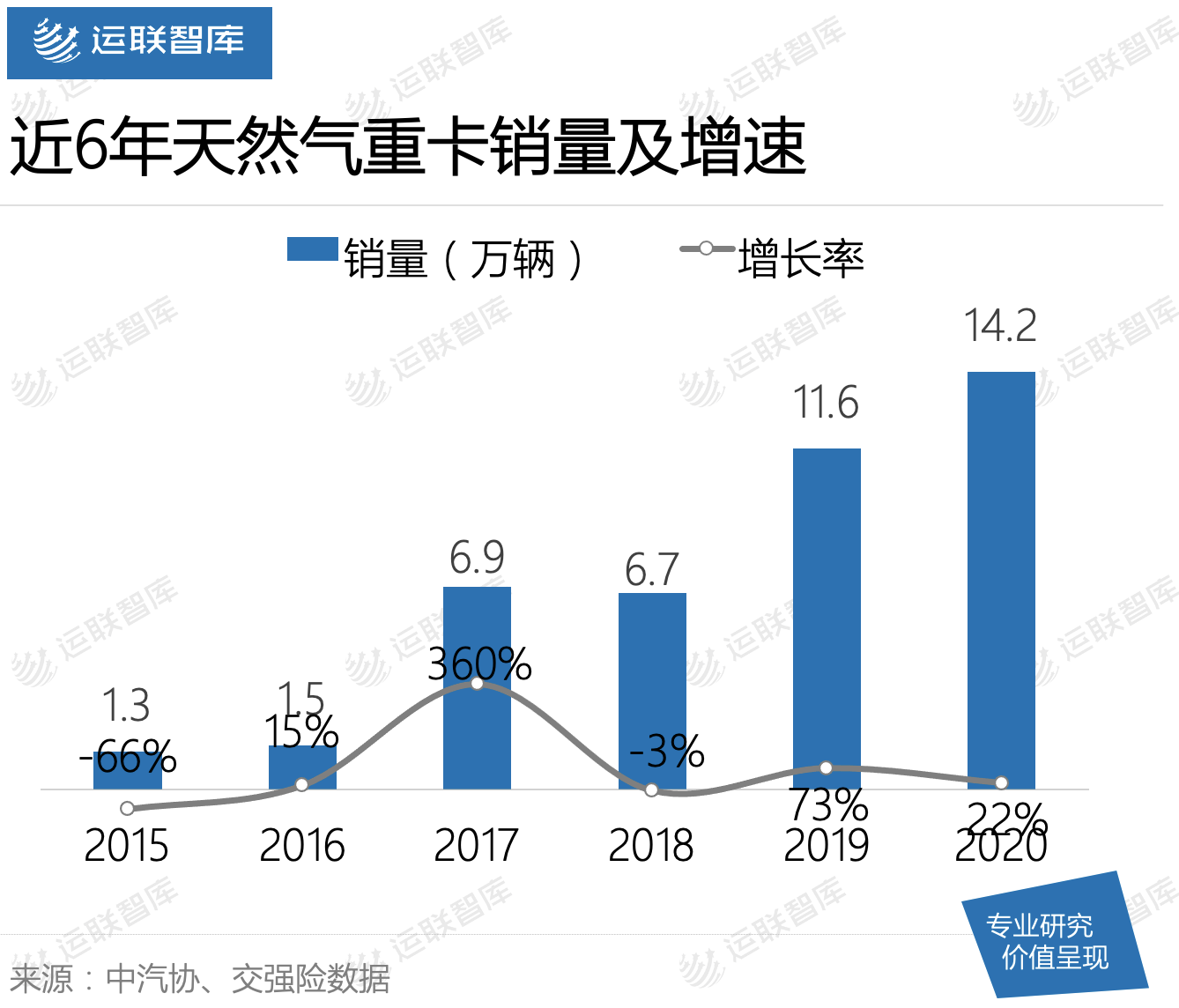

1.1 实施国六排放标准,天然气重卡销量持续走高

相比于燃油,天然气(甲烷为主)作为一种清洁能源,可大幅度降低一氧化碳、二氧化硫、二氧化碳等的排放,降低空气污染,同时使用成本也更低。

自2008年开始推广以来,CNG(压缩天然气)广泛应用于出租车以及部分小型私家车。2012年后,LNG(液化天然气)技术也成熟应用于重卡中。

而后,随着各省市“打赢蓝天保卫战”三年行动计划方案的陆续出台与实施,各地国三标准货车的淘汰政策也加速实施。2019年7月1日,“国六a”排放标准开始执行。在政策推动下,各物流企业为了满足车辆尾气排放标准,开始提前抢购新能源重卡。

2019年H1,天然气重卡销售达到历史高峰,为8.5万辆;到了2020年,天然气重卡全年销售量已达到14.2万辆,占当年重卡总销量的8.8%;其中,LNG牵引车销量为13.6万辆,占比约为95.7%。

天然气重卡行业的市场集中度正在快速提高,以重汽、一汽解放、陕汽等为首的前10强份额从2019年同期的95.4%提高到了2020年的97.3%,提高了1.9个百分点;前8强的合计份额从92.9%提高到了94.3%,提高了1.4个百分点。头部企业的马太效应愈发明显。

1.2 两会提出“碳达峰”“碳中和”,新能源重卡销量暴增

2020年9月,我国出台碳达峰、碳中和相关政策:中国将提高国家自主贡献力度,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。同时,在今年3月份的全国两会上,碳达峰、碳中和首次被写入政府工作报告,再次成为热点话题。

在此背景下,各地区政府积极响应,也纷纷出台政策,限制燃油车数量以及碳排放。作为碳排放大户,重卡的新能源化,势在必行。比如在河北的唐山、邯郸等城市,政府接连出台政策限制甚至禁止高排放燃油货车进城。大型企业响应政府号召,开始使用新能源重卡。新能源重卡的签单量不断被刷新。

2020年,以汉马、北奔、陕汽等为TOP3的新能源重卡品牌占比超过75%,三一重工、一汽解放、福田等也在不断追赶。

今年上半年,新能源物流重卡销量不断刷新历史记录,签约量在半年时间内突破1.5万辆,实际销量超过1000辆,也已超过2020年全年新能源物流重卡921辆。

2.1 天然气重卡一年即可抹平与燃油重卡的购置成本差

目前,国内天然气重卡中被广泛应用的为LNG重卡,其原因主要是由于LNG重卡单辆车气瓶的占用空间较少、重量较小,同时相对更安全。

在空间上,LNG 气瓶通常位于驾驶室后方的位置,而 CNG 气瓶在布满驾驶室后方之余,车架侧边也需放置气瓶;在重量上,单车 LNG 气瓶重量约为 600kg,而 CNG 气瓶重量在 1000kg 左右;在安全上,LNG在气化后密度很低,稍有泄漏即挥发扩散,不易发生爆燃现象。

以牵引车为例,国产车每月跑1.5万公里,油耗33L/百公里,LNG牵引车气耗30kg/百公里,油价按照5.5元/L计算,LNG价格为4.3元/kg。

在使用成本上,每年LNG牵引车可节省9.5万元油耗成本。

在购置成本上,LNG重卡一般要比燃油重卡贵7-9万元,同时,天然气重卡每年多出的维保费用主要包括机油更换费用、火花塞与点火线圈更换费用以及抽真空费用,大概年保养费用多 7000 元。

整体来看,如果按照3年保守折旧来算,天然气重卡可以节约大概15万元以上。

2.2 新能源重卡受制电池成本高、续航受限,换电模式盛行

新能源重卡包括电动重卡、燃料重卡以及插电混合动力重卡,其中电动重卡占比约99%。氢气重卡以及插电式混合动力重卡整体还处于市场试验摸索阶段,市场体量更小,本文暂不做讨论。

目前,新能源重卡的市场体量都还比较小。主要原因包括以下几个方面:第一,传统重卡一般整车销售价格约三、四十万元;而电池成本过高,纯电动重卡价格约上百万元;第二,纯电动重卡运营效率比较低,充一次电最快也要1至2小时(双充电头),如一天充电两次则极大占用了车辆的有效运营时间,影响了车辆的运营收益;第三,车辆占用体积大,需要的充电功率大,充电站场地建设有难度。

因此,电动重卡应用较多的主要为换电重卡,换电重卡相比主要有以下优势:

1)经济性较高。与金融机构合作,实行“车电分离”,推出租赁电池的业务,降低消费者初次使用新能源重卡的成本,同时使用过程中的能耗费用还可以节省15%以上。

2)运营效率高。车辆驶入换电站进行电池更换,仅需3-5分钟即可完成,弥补充电速度慢的缺点;从补能耗时上来看,并不会影响客户运营效率。

3)安全性更高。采用换电重卡将动力电池交由专业的动力电池运营商,不仅分摊了用户的风险,也使得电池安全得到了保障;同时集中充电做到安全可控,使电池使用寿命延长10%。

4)占地相对小。通过先进的技术和整合布局,占地面积仅为200平方米的换电站,即可满足50辆换电车的需要。

但目前由于新能源电池续航受限,仅有200km左右,只能主要应用于城市渣土、港口运输以及部分封闭场景,比如沙石土料、水泥物流、钢铁、矿山、公转铁等的运输。这点也可以从新能源重卡的销售区域主要为河北省的重工业企业看出来。

面对碳达峰、碳中和目标,重卡清洁能源化、电动化是必然趋势。

3.1 天然气重卡未来会成为重卡主流吗?

随着国六排放标准的逐渐普及,天然气重卡风头正劲,天燃气重卡占比已从2011年的1%,增长到目前的接近10%,占有率越来越高。天然气重卡相比燃油重卡最大的优势,在于燃料的经济性,气油价比是天然气重卡销量影响重要变量之一。

LNG重卡同时有一定的区域性。比如北方的陕西、河北LNG卡车推广效果很不错,但在珠三角地区的推广就很不乐观了。这与各地的政策鼓励以及气源是否充裕、加气是否方便密切相关。在北方一些城市,天然气重卡的燃料成本比柴油重卡低30%,广东仅低10%-15%。从成本来考虑,北方用天然气重卡可以节省很多成本,车主更加自觉更换。

2021年伴随着车辆尾气排放升级、燃油车限行、环保治理力度加强以及油价上涨,天然气重卡销量将维持增长态势。

3.2 铁路+水运占比提升,多式联运带动新能源重卡发展

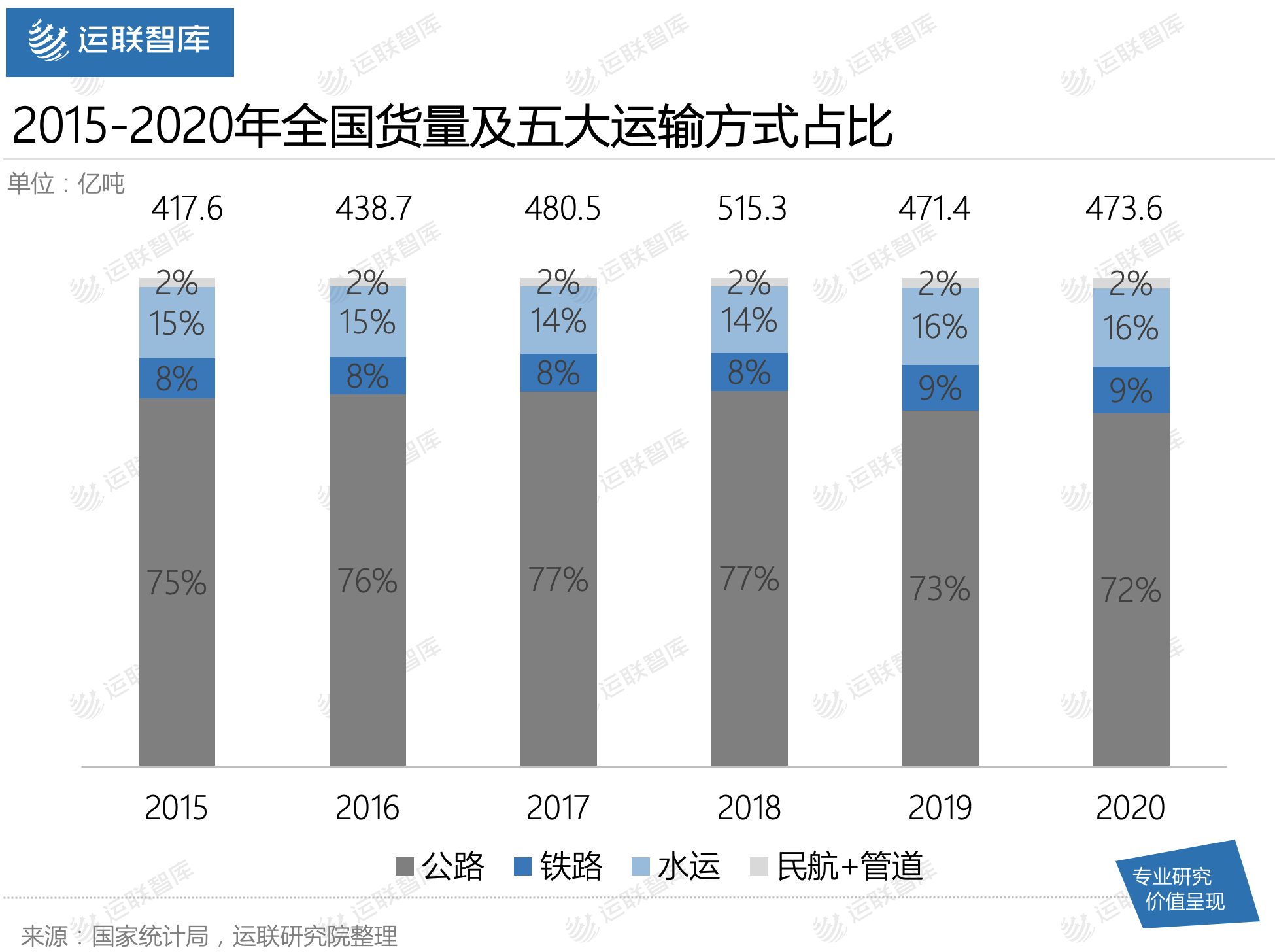

自2018年开始,公路运输占全国总货运量的比例逐年减少,由77%已降至72%,下降了5个百分点,铁路+水路的运输占比已由2018年的22%增长至2020年的25%。“公转铁,公转水”等大宗运输、多式联运的政策实施初见成效。

大宗货物转由铁路、水路等运输方式承担,可以减少运输成本,降低企业的负担。但在中短途配送、接驳运输方面,公路运输的灵活性优势仍不可忽视。中短距离的矿山、工厂——火车站、港口、码头的接驳运输、末端配送等环节,对于目前续航只能满足中短途运输的新能源重卡的使用无疑是更有利的。

3.3 新能源重卡何时能达到天然气重卡的地位?

目前公开的数据显示,钢铁、煤炭行业碳排放量约占我国碳排放总量的15%,是碳排放量最高的制造行业。钢铁、煤炭行业的整个生产流程中,碳在其中起着至关重要的作用。

所以在“双碳目标”下,钢铁、煤炭行业首当其冲。过去,钢厂、煤炭厂使用的都是一些老旧的燃油车作为主要运输工具。但是为了减少碳排放,同时不影响产能,企业只能在运输环节下功夫。因此,采用0排放的纯电动重卡就成了重要选择。

然而,目前新能源重卡的电池续航里程还不够理想,无法满足200km以上长距离运输。因此,如果新能源重卡要想得到持续发展,就需要从电池技术上得到突破性进展,并更好地完善充电站、换电站等基础设施。

目前,新能源重卡虽然随着换电重卡的推行,销量持续增高,但昂贵的电池总要有人买单。当电池技术逐渐成熟,价格下降、续航里程上升,未来新能源重卡也将得到快速发展。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024