分享到微信朋友圈

微信扫描进入,并分享到朋友圈

如何做到大票网与区域网的融合?

来源 | 运联智库(ID:tucmedia),作者 | 贾艺超,编辑 | 小L

在物流行业资本投资、模式创新的巅峰时期,2018 年大票零担网络赶上最后一波热潮纷纷起网。全国网的快速跑马圈地,将专线这一零担市场最大群体的整合热情带到了顶点,过去联盟式的小打小闹开始向平台式的存量整合演进。大票零担市场被掀起一股股浪花。

如今,大票零担网走到 3 年的时间节点,这一细分领域没能像预想中那样迎来资本加持下的厮杀、整合,反而在从业者冷静的对比下迅速降温。这一定程度上避免了平台陷入追数据的恶性循环,如今市面上逐步形成三志、德坤、聚盟的头部格局,稳步发展。

尽管这两年来,大票零担市场表面上看起来很平静,但实际上整合从未停止,各路玩家的动作不断。如果说前一阶段,大家的目的都是布网,处于规模原始积累的 1.0 阶段;那么如今,头部网络正在走向基于精细运营,打磨成本结构的 2.0 阶段。这其中的改变,我们也能从头部网络的变化中看出端倪。

对于大票零担网络的组网逻辑,三志物流董事长余嵩一直有一个观点,即“先点后线,加粗分细”。其核心在于,节点(子公司)越多,点与点之间的线路开设速度就越快;节点发出的线路越多,客户的粘性就越高。而随着网络密度增加,小票货也慢慢流入进来。这种增长模式使得网络形成的同时还具备吸货能力,以达到规模增长的效果。

按照这一逻辑,三志物流在全国有150多个分拨节点,基本为公司未来开发15000条线路打下基础。接下来的事情就是交给时间了。

在当前大多数专线尚处于观望状态的大票零担市场,三志物流保持着每年 30%的增速,稳步前进。余嵩形容这种增长时说道:“可能老套了一点,但贵在一直不停。”

尤其是从其开线节奏来看,部分区域的线路增长开始以集群式的状态出现,动辄新开数十条的规模,正在成为“节点越多,线路开设速度就越快”的理论依据。

这种开线的速度与密度,直接带动了三志物流货量的稳步增长。从余嵩朋友圈近日晒出的三志数字大屏来看,其货量基本稳定在 40000 吨/天。

(来源:余嵩朋友圈)

而要细究三志为什么能这么“快”与“稳”的原因,大概率会追溯到组织机制与人。正如余嵩所说的:“找到好人,形成好人喜欢的机制。我们不定目标,只修正机制,找到合适的人。”

过去几年的摸索中,三志物流形成了3大体系、5个层级、6大板块、48个岗位的组织架构,并建立起了一套与之对应的利益模式、运营模式、管理模式,通过利益分配的公开化、经营责任的具体化、管理模式的组织化激发“人”的积极性。其机制的核心便是“以人为本”。

而这种机制的成熟与稳定,也恰恰是余嵩敢于在三志物流进入高速发展期时交棒“ 80 后总裁”王武的原因。

可见,不管是总公司层面,还是子公司层面,“人才”是三志物流的核心资源。

这一点,三志物流从南昌走出来开始做大票零担平台的时候便已意识到。

早在 2018 年,三志物流就在沈阳、郑州、济南、南京等地召开推介会,希望将南昌子公司的模式快速复制到各子公司去。要知道,三志南昌子公司省际干线有138条,有的省份能够直达12个城市,省内支线有93条,市场货源占有率在40%左右。

三志物流总裁王武是最早在沈阳子公司验证这种模式的操盘手,因此其也更明白三志模式的可塑性。三志物流沈阳子公司董事长魏海丰向运联智库透露,目前沈阳子公司省际干线超过 80 条,日均货量超 1900 吨,单货比 1:0.9,成为南昌模式复制较为成功的案例。

要在子公司所处的区域市场做到如此规模,王武提出了一个“网王”的概念,类似南昌、沈阳这种“网王”,已经开始在济南、昆明、长春、武汉等节点逐步发力。

随着安能物流赴港 IPO、百世快运透露分拆上市计划、中通快运加速狂奔等,零担三张网之间的相互渗透在所难免。以快运为例,头部企业相继提出丰富产品线策略,向左渗透电商大件的3-60公斤段市场,向右渗透大票零担的 500公斤段以上的市场。从这一现象来看,无论是基于抢货量规模拉直线路,还是基于淡季填仓,快运头部企业往年的这种来回拉扯中,已经不断侵蚀大票零担腹地。

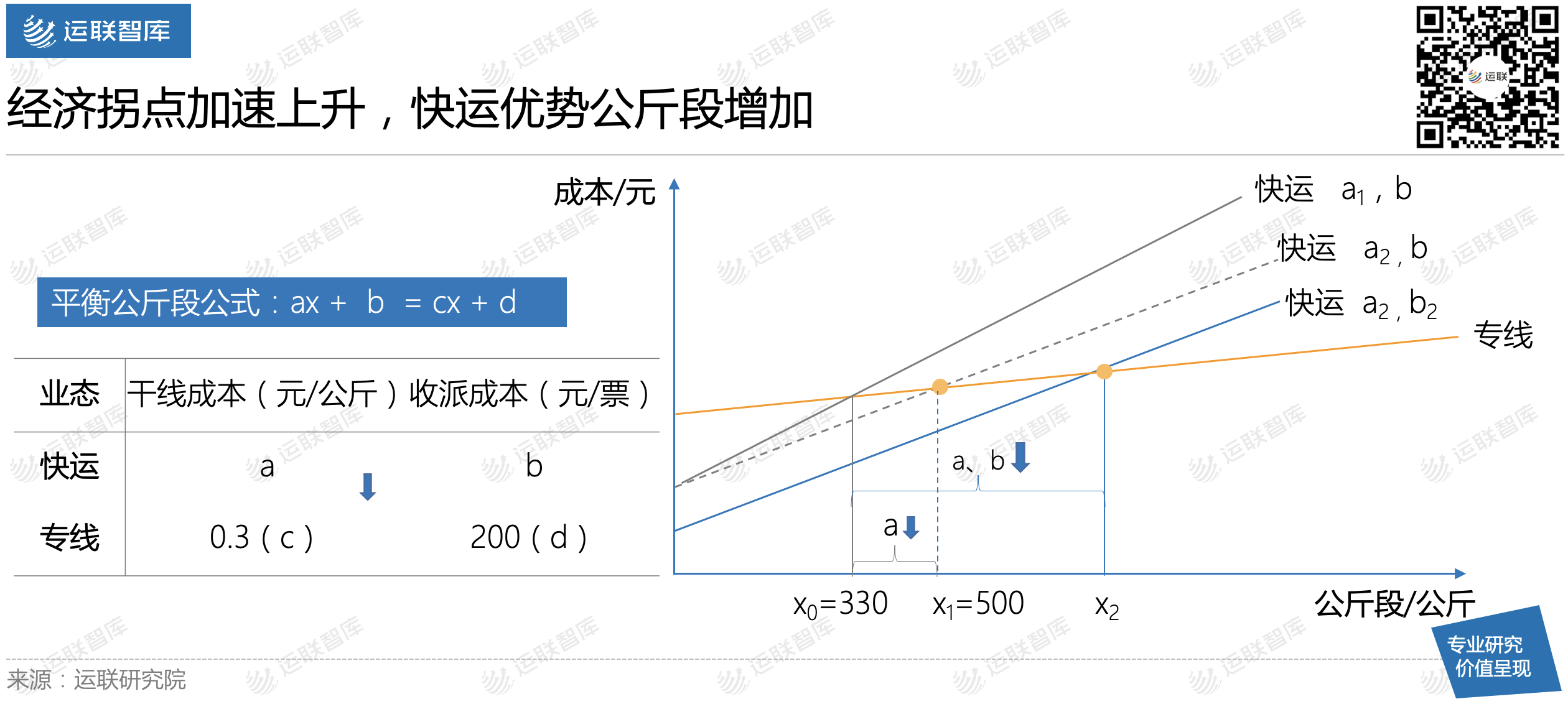

这种抢货逻辑,并不是单纯的价格战,而是基于快运企业规模效应带来的成本结构的改变。

成本结构要分为两个维度:一是用全链条的眼光看成本,即干线加上两端提派的总成本;二是用动态的眼光看成本,即随着快运公司通过直营车辆、拉直线路等措施将干线成本控制得更低,即使两端提派成本不变,适合快运的公斤段都会变得更高。

用运联研究院的平衡公斤段公式,便可以算出二者的公斤段边界:

(平衡公斤段公式,来源:运联研究院)

这种趋势下,大票零担市场的玩家守是守不住的,必须想办法进攻。而进攻方向也要分别针对干线与末端这两大维度。

当前,快运企业通过线路拉直、车辆自营等方式打破大票零担企业点点直达的成本优势,基于此,三志物流通过控货、运力、数字化等方式,从规模与效率上持续优化干线成本。

控货层面,一方面,通过开放加盟模式,不断拓展线路数量,加速平台集聚;另一方面,组建C类子公司拓宽货源引入渠道,扩大线路的配载空间。

甩挂层面,通过控货层面业务的累积,逐渐将线路做成往返;同时逐步提高自营车占比,降低运营成本。2020年,三志自营车辆达到近400台。

数字化层面,依据数据分析模型,帮助线路上解决满装满载、客户分析等问题,更好地指导线路做运营。

综合下来,通过规模效应、点点直达、车辆自营、往返甩挂、优化配载等方式,三志物流的吨公里成本能优化到约0.167元。

专线“网王”概念的另一层意义,则在于通过下沉市场的颗粒度打破高配送成本的难题。

快运网络的配送模式主要是网点片区配送模式,根据从业者分析,十年前快运市场有最低送货费,通常一票是60元起;随着加盟制网络的进入,网络密度大大加强,配送起步价降低到了7元,降幅达90%。因此,快运可以把公斤段越做越小。

而根据王武分析,大部分专线平台的配送方式主要是在到货城市的分拨中心随机性直接配送,城配的价格没有进行公斤段和公里数的科学计量,也没有经过统筹安排,其配送场景更多的是整车;因此,配送小票的成本就会相对较高。解决这一问题的核心,是货量规模化和组织化。

三志物流提出,要让专线成为当地的“网王”,核心就是向加入的专线输出管理标准体系,把加入平台的专线改造成公司化的有组织的运行模式。通过先“整”后“合”,加入平台的专线能够具备统一的运行标准、更强的管理思维以及更优的盈利能力,在前线更有竞争力,从而实现线路的更快、更容易复制,然后不断加粗分细,最后形成专线网。

正如我们看到的,其南昌子公司的模式开始在长春、武汉等各地复制起来,并且基于各地子公司合伙人的基因,网络也正探索新形态。

按照三志南昌子公司的模式,其省内网的搭建更多是通过服务厂家、三方客户的短线。而在沈阳市场,三志则长成了“大票零担+区域网”的形态。

要知道,与三志体系内的短线不同的是,区域网形态下,其货源结构包括专业市场、专线分流、企业厂家、同行转货等几大类,其中专业市场占了绝大多数,也是其核心利润来源。这种不同的业务结构下,大票零担与区域网是怎么融合的?

(辽宁三志物流某地分拣现场,来源:运联智库)

辽宁三志物流零担网络有限公司总经理王冬生有着数十年的区域网运营经验,这也就不难理解三志在沈阳所形成的这种网络特性。根据大票零担网与区域网的特性,其在当地摸索出一套“省际直营、省内加盟”的合作模式。

对于这种模式的优势,王冬生解释道:“我们想要实现的是短线引流量,长线赚利润。当前区域网与省际线路的合作属于网络的复用。区域网有内埠、外埠,网点同时收省内、省际货物,没有付出额外成本,但是能为大家带来满载率、配载合理率的提升,可以赋能网点。”

这种模式之下,加盟商可以两条腿走路,既能收区域网的货,又能收省际的货。由此形成的盈利能力带来的粘性,使得三志沈阳区域网用三年时间,就迅速做到单日收入 30 多万元,日票量近 10000 票的规模。

王冬生举例说到,区域网有部分加盟商收入甚至可以高于同行。“过去依靠区域网流通的货量,网点回程车空置率极高。现在我们有一个做得好的县城加盟商,一天可以做到 30 吨的回货,盈利能力大幅提升。”

与此同时,高溢价的小票货物开始入网。王冬生根据网内数据分析,长线300kg 左右的货物大量增加,价格是原来偏重的大票零担货物的1.2-1.5 倍。

这也验证着三志平台内一直说的那句话:“长线带动短线,短线促进长线。”只不过是成长路径不同而已。

总的来看,三志体系内正在出现各种各样的微创新。在机制上给人才留出足够的空间,正在激起网络的活力。但类似“大票零担+区域网”这样的模式,能在多大程度上推动网络的融合?是否具有可复制性?一切还需要时间的考验。

对此你有什么样的答案?欢迎文末留言,分享你的看法。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024