分享到微信朋友圈

微信扫描进入,并分享到朋友圈

城配作为服务零售的末端交付环节,应该从消费、零售、供应链本源来看城配模型。

核心导读:

1)1.4万亿规模的城配市场集中度极低,城配企业的规模普遍很小,目前还没有上10亿规模的纯三方城配玩家;

2)从原理上看,城配是一个弱网络效应和弱规模效应的行业;

3)根据供需角度来看,消费属性、商品属性共同决定了商品的SKU和渠道的特征,进而决定了供应链模型的差异,从而对应的末端物流(城配)模式有很大差异;

4)城配未来三大发展趋势:合并品类、独立场景、向上延伸。

来源 | 运联智库(ID:tucmedia),作者 | 运联研究院 丁琦,编辑 | 小L

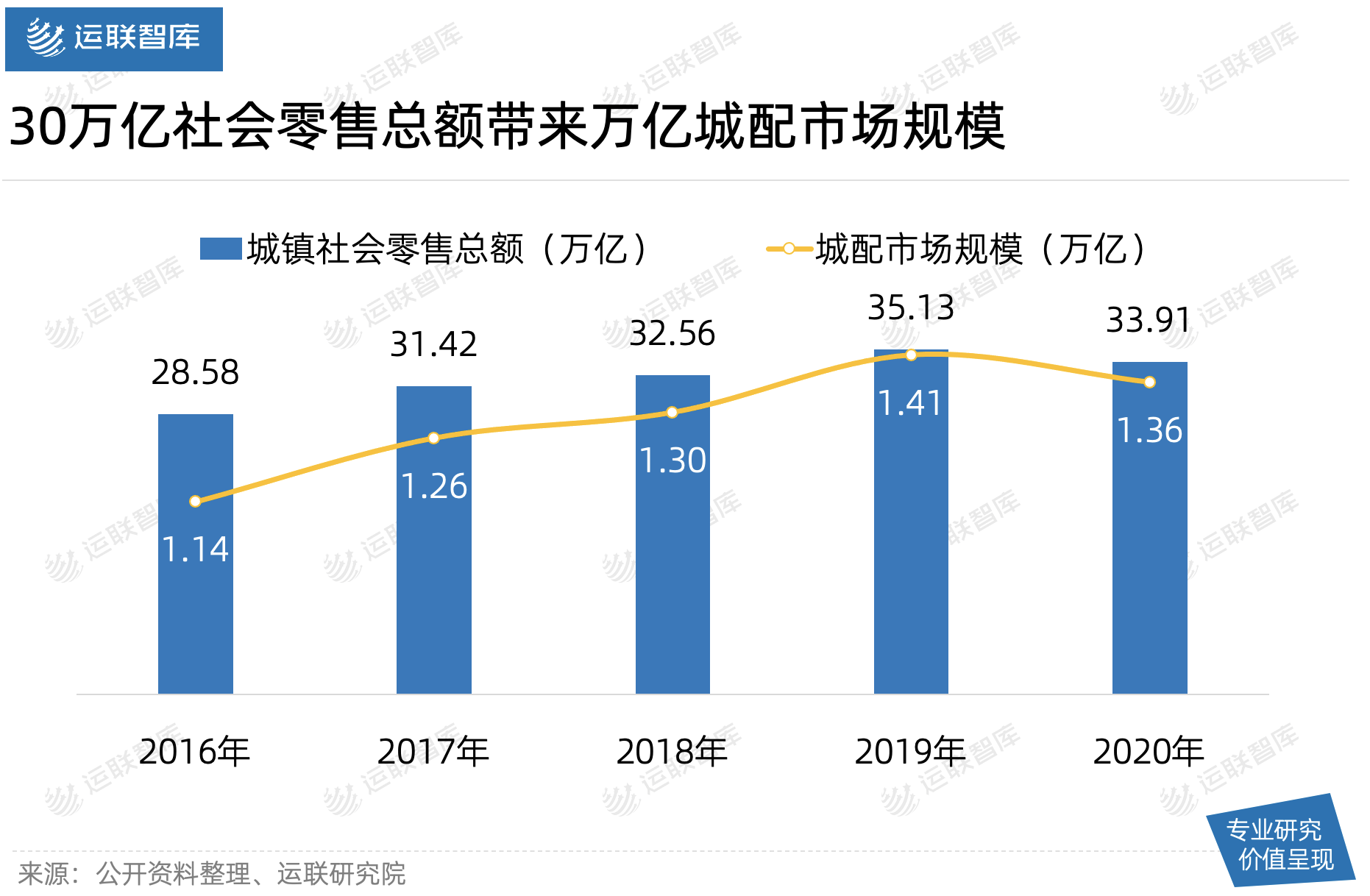

1.1 大市场与小企业的城配现状

物流行业规模很大,城市配送作为最接近终端客户的物流场景也是一个公认的万亿市场,其主要服务的是终端零售。因此,从需求产生的角度看,零售规模间接影响城市配送规模的大小。从发展历程看,城配规模与社会零售总额的变化基本呈同趋势变动。目前,城市配送市场总体规模约1.36万亿元。

然而,如此大的市场中,却找不出一家纯城配物流业务规模超过10亿的企业。与快递、快运市场不同,当前城配市场集中度极低,企业的规模普遍很小,亿元基本成为绝大多数企业难以达到的门槛,形成了大市场却没有大企业的行业现状。

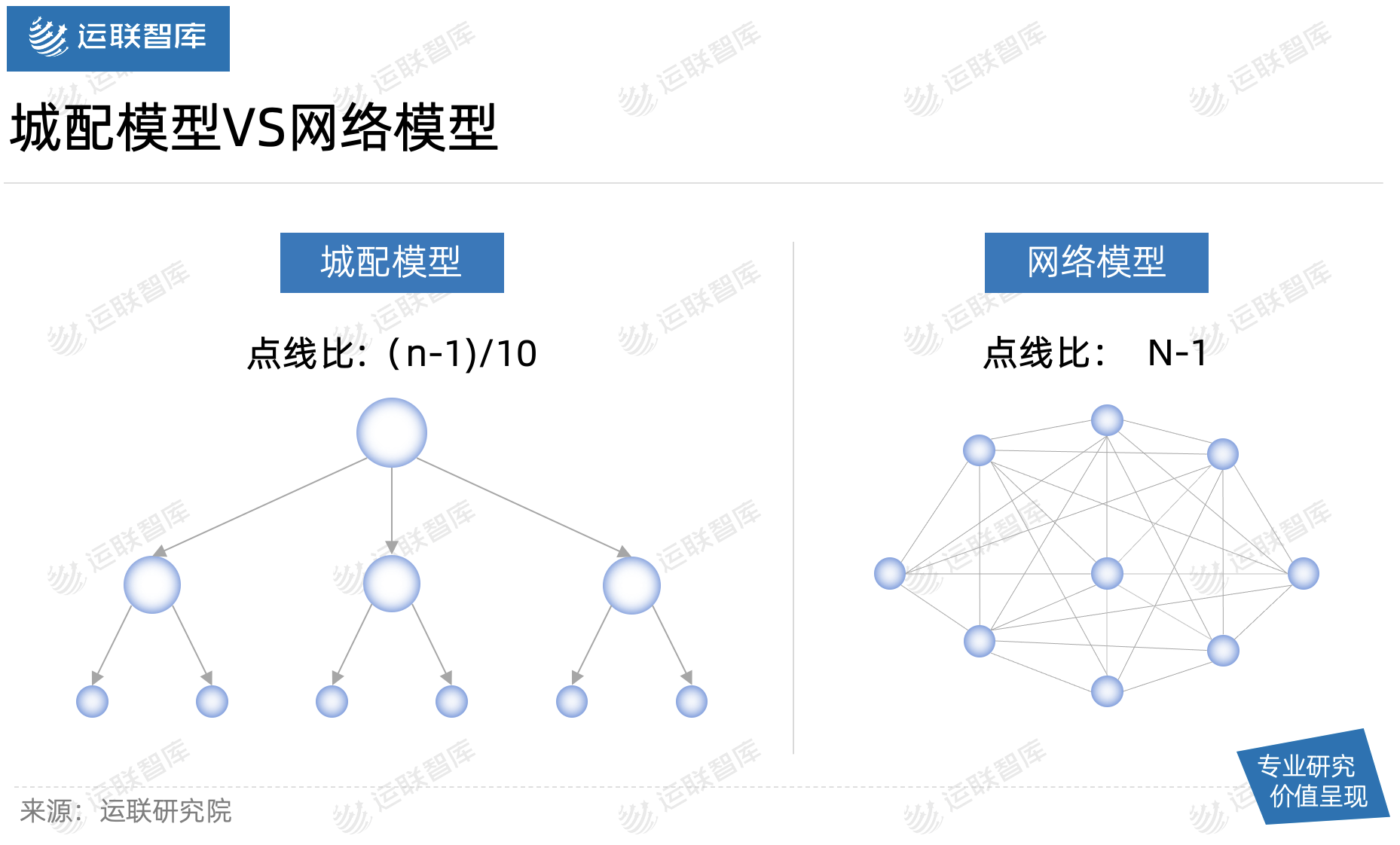

1.2 弱网效与弱规模效益导致企业长不大

当前市场中的城配企业多以计划型的业务为主。但是对于许多城配企业来说,做10个城市与做100个城市,做10个客户和做200客户,并不能带来成本的降低。过去几年里,依靠资本快速扩张的企业,除了名气之外,并没有实现真正的价值。

但是从物流原理上来说,只要有集货的动作,就能拉低边际成本,实现规模效应。前者失败的经验,在于规模的盲目扩张,在单一区域内尚未达到一定订单密度,甚至尚未实现利润回正,就开始进入下一个城市的扩张。为了完成资本的“任务”,忽略物流的底层原理,不做好物流底盘,就要上赛道超车。

1.3 少数场景通过标准化实现规模化

当然,并不是所有的城配业务都没有规模效益,只不过需要将需求进行准确是标准化切分而已。这也是为什么能够诞生货拉拉、快狗打车,这类能够将业务规模化、超越传统城配企业的平台型城配企业的核心原因。

但是,这部分市场依然很小,仅占10%左右。平台目前也正在面临业务天花板,需要积极寻找下一个稳定增长点。

计划性强的大B客户稳定业务,约占了90%的市场份额。由于品类多样,且场景相互交叉无法独立,对于主攻计划型的城配企业来说,大B端客户业务只能实行项目制运营,一客一议。一些客户的成功案例很难复制到其他客户身上,因此,难有一套标准化的操作流程来拉通客户之间的需求。没有标准化,导致复制性差,也就不能快速扩大规模,剩下的大市场依然找不到规模化的路径。

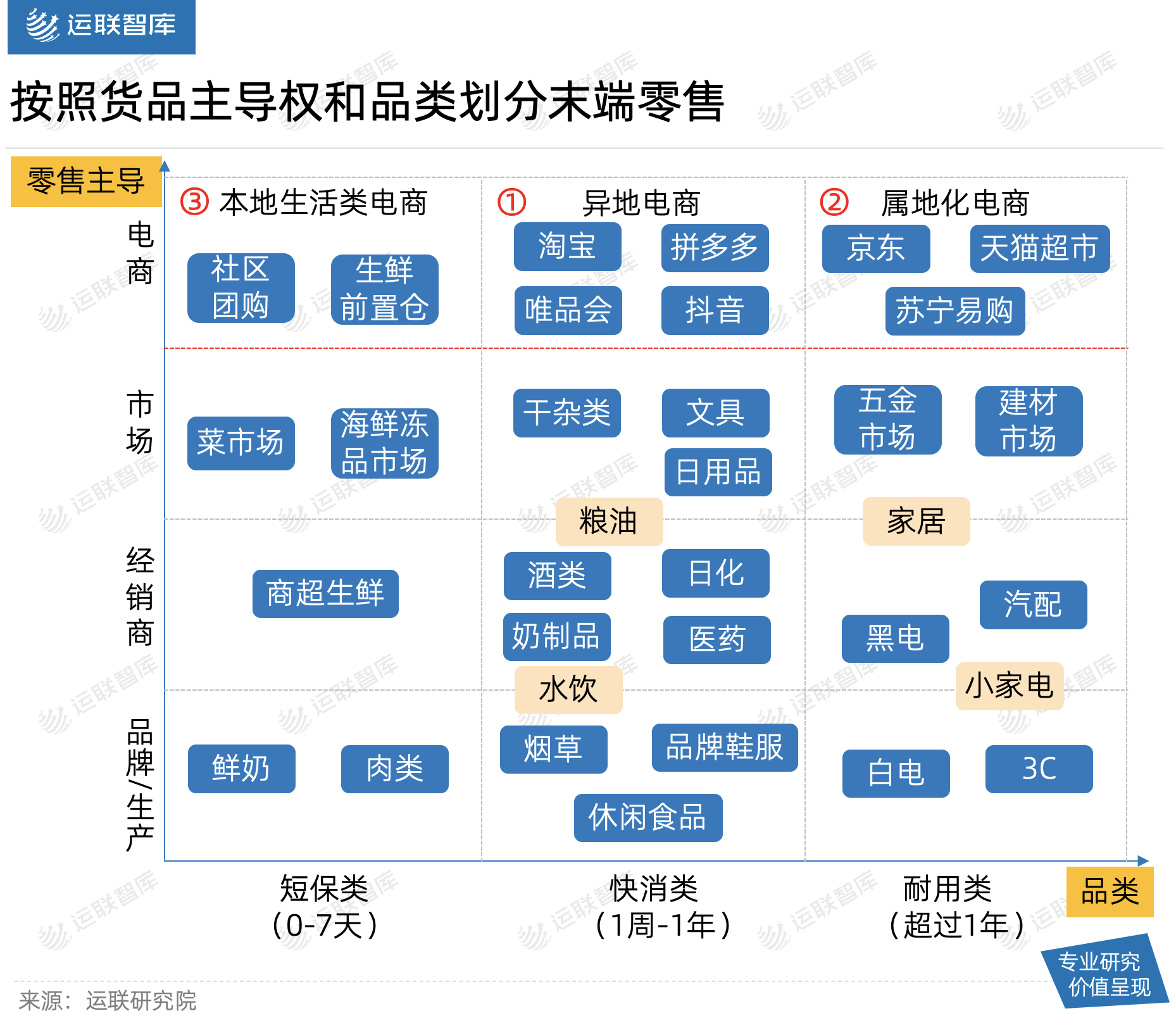

2.1 从消费、零售、供应链端切分城配市场

根据供需角度来看,消费属性、商品属性共同决定了商品的SKU和渠道的特征,进而决定了供应链模型的差异。

需求端的消费属性,表示商品的功能性消费或者是个性化消费。功能性消费对应着货品供应链的SKU较少,比如水饮、白色家电品类;个性化消费则对应着供应链的SKU较多,比如服装、小家电等。

从供给端的商品属性来看,分别对应着性质易变的短保类商品,渠道相对较短,如鲜奶、海鲜等;性质不易变的则是快消类和耐保类商品,渠道相对可以更长,如汽配、五金等。

我们将零售渠道主导方分为品牌/生产端、经销商、市场、电商四类;商品品类分别为0-7天的短保类、1周-1年的快消类、超过1年的耐用类。将不同的货品,按照其零售主导权和品类进行如下分类:

1)市场(W)主导零售

从20世纪八九十年代,零售重心由原国有商业主渠道代销开始下移,瞄准农贸市场和专业市场,批发市场诞生。批发市场是指再销售者,专门从事批发贸易而插在生产者和代理商之间、生产者和零售商之间的中间商贸流通市场,同时也向企业和个人销售商品服务。

2)经销商(D)主导零售

20世纪95年代,商品逐渐开始产生品牌化,品牌商大力发展经销商,传统多级分销渠道模式成为市场零售的主流。一个品牌商一般对应多个一级经销商,每个一级经销商又分别负责对下级经销商的商流和物流。商品从生产到最终消费的过程中,每个环节的经销商都需要承担库存、销售和资金的压力。

3)品牌商(B)主导零售

随着经济的发展,到了21世纪初,传统经销渠道已无法满足消费者需求。生产企业、品牌商开始与零售终端联合,压缩中间价格空间,直接触达终端零售,让消费者以透明的价格买到放心的商品。

4)电商(E)主导零售

而到了21世纪10年代,随着互联网的发展,电商平台模式开始崛起。

首先,传统长链电商平台玩家如淘宝、拼多多,它们率先解决了消费者足不出户即可购买商品的消费需求。而且它们切入的是小件的快消品类,这类商品可存储时间较久,运输过程中不易坏,运输距离也较长。

其次,当传统长链电商渗透率增长开始乏力后,像京东、苏宁易购等属地化电商平台开始发力。它们以耐用的家电、家具、3C数码电子等品类为主,满足区域化的消费者需求。

近两年里,特别是疫情以来,消费者无法出门购物,本地生活类电商爆发式发展。如叮咚买菜、每日优鲜、朴朴等生鲜前置仓模式,解决了一、二线消费者对于生鲜食材的快速即时需求;美团买菜、多多买菜等社区团购模式,满足了三、四、五线家庭主妇对于食材便宜、便利的消费需求。

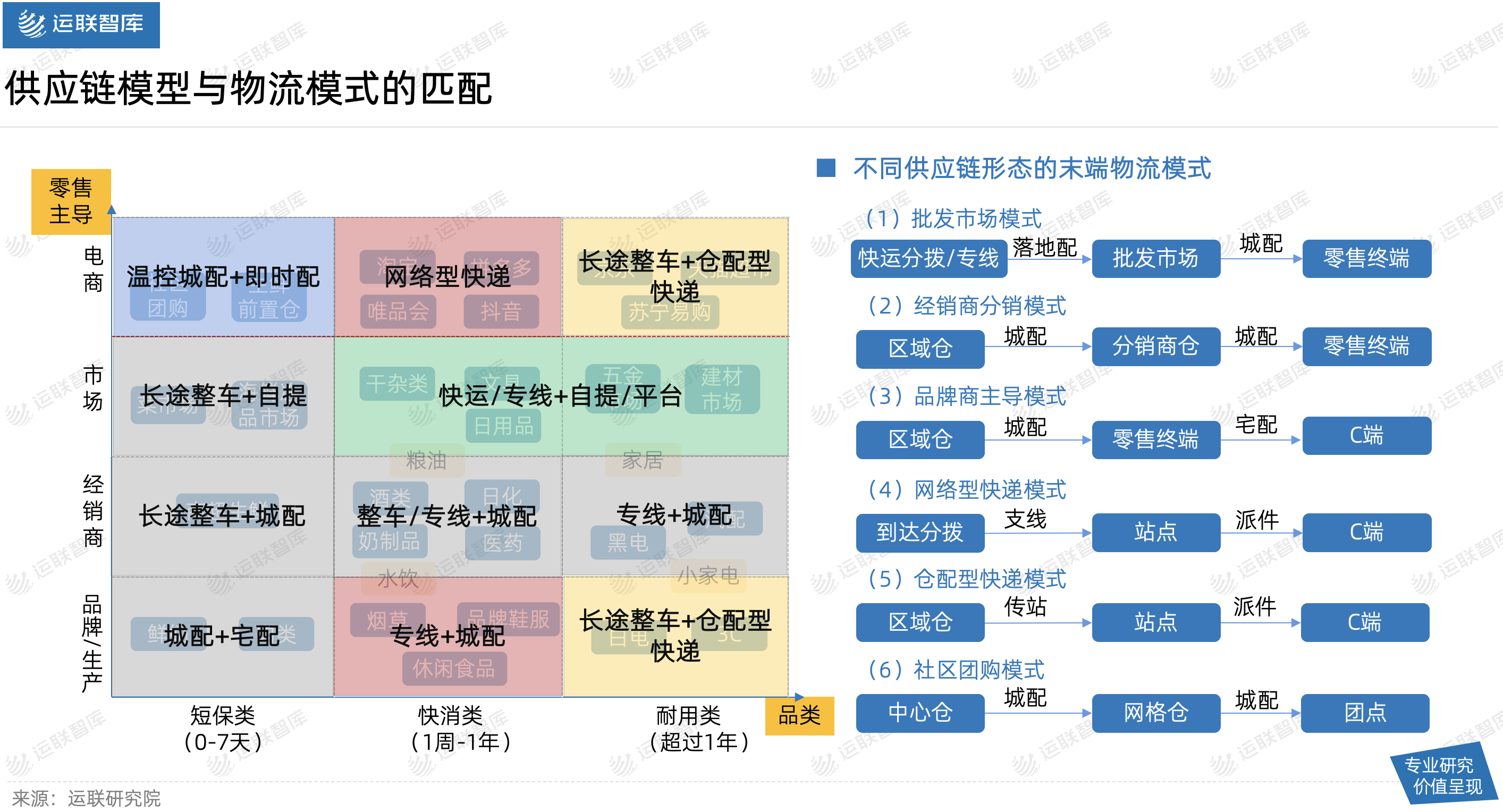

2.2 城配模型:供应链模型与物流模式的匹配

不同供应链模型,对应的物流模式有很大差异。因此,城配的终端场景和运力的组织化也有很大差异。(本文只举两个模型案例,更多内容详见“蓝皮书”。)

1)W2B批发市场城配模式

各类批发市场类客户,如短保类的蔬菜、海鲜是通过整车运输到农产品市场;快消类以及耐用类的小商品、五金、建材等由原产地通过全网快运、专线等物流模式配送到专业市场。

以快消类和耐用类的批发市场为例。其中,末端城配订单需求多是即时性,但却低频。这类城配玩家多是周边趴活的个体司机,个体商户自己的运力以及同城货运平台玩家。

同城货运平台整合了原本零散的社会运力,并根据不同车型定价,使得价格体系相对标准化。本身,其商业模式并没有太高的核心壁垒,规模容易复制,只要拥有运力资源以及流量(客户)就可以进入。这也是满帮、滴滴、美团等可以入场的原因。

2)F2B品牌商城配模式

随着消费升级,品牌商的渠道逐渐扁平化,由传统的多级分销,变成多渠道共存;原有的由品牌商直管渠道模式,已经无法完全满足经销商的供应链需求。末端物流链条环节相对较少,不经过多个经销商中转,商品即从品牌区域仓到达零售终端,抵达C端消费者。

短保类商品由于产品质量温控需求、时效要求较高,覆盖范围仅300公里左右,链条往往相对较短,直接由品牌商仓配送到零售终端;快消类保质期相对较久,可全国销售,单品货量并不多,前端往往通过专线的方式,配送到城市仓,再由城市仓配送到零售终端;耐用类由于更耐储存,前端往往通过整车运输到区域仓,由区域仓配送到零售终端。

以鲜奶类生产企业为例。鲜奶品牌商的全国货量足够大,因此其往往会成立自己的物流公司,本质上这些公司做的是合同物流,负责货主的仓、干、配的物流需求。在渠道多元化、线上线下融合的背景下,品牌方要考虑如何以最短的线路、最快的速度、最小的损耗送到最小的分销单元,并且以最小的库存量实现价值的匹配。

不管是生产商还是品牌商,他们的核心业务是贸易,并不是城配甚至物流。企业城配业务一般由发货工厂仓配送到门店,是单边业务,返程通常都是空载状态。因此,末端城配业务是纯成本支出项,并不能创造利润。

3.1 抓住增量市场与组织化的发展机会

虽然城配只有很弱的网络效益,且有大量场景需求无法进行标准化,进而无法实现规模化;但是,在单个城市或城市群范围内仍是有一定规模效益的,扩大业务量仍是诸多玩家正确的发展方向。

面对当下城配业务中如此繁杂的场景和终端客户需求,短时间内无法做整合的情况下,寻找出新的增量市场和发展机会显得尤为重要。

根据城配组织化程度和是否为增量市场两大维度,运联智库将当下城配市场分为四大板块。其中,传统的商超、便利店、专卖店、食杂店等属于组织化程度低且增量不大甚至萎缩的市场。相反,新兴的本地生鲜电商、社区团购、B2B平台、商圈配送则属于快速增长的市场。虽然目前其市场规模相比其他市场小,但从长远看属于增量市场,潜力巨大。而且,这类市场的城配物流都趋向外包,组织化程度高,非常符合城配企业未来开拓业务的方向。

另外,专线的落地配场景虽然不是城配明显的增量市场,但这个场景相对独立,且组织化程度逐渐提高,因此也可以成为城配企业重点拓展的方向之一。

3.2 实现同一供应链模型共配与新市场探索

1)合并同类,场景可复制共配

城配无法长大的其中一个原因是,城配SKU品类太多。而不同品类对于城配服务的要求不一样,大多数城配玩家在品类上往往是“浅尝辄止”,并没有深入合并同类项的客户,做场景可复制的落货。城配企业要想发展壮大,最简单的方法就是“合并同类项”,拿下尽可能多的同类型客户。

如商圈内的美妆、3C数码、休闲食品等,都具有高频、批量小、场景集中、需求多样等特点。这些同一目的地的商品,可以从城市仓端实现共配。基于这些特点,商圈内的门店往往需要一个高效率的配套物流系统,来保障门店销售活动的正常开展。

共同配送在逻辑上的可行性,其基础是同类SKU的叠加,使物流作业规模化;没有规模,就没有效率提升的空间。当然共配前先找到打底货量,则事半功倍。

2)做小B端客户,下沉市场

近年来,一、二线城市物流市场客户增长乏力,大家都将目光聚集到了下沉市场。2020年我国网上实物零售总额占比社消零售总额已近25%,近几年下沉市场的消费增速已连续多年高于一、二线城市。同时2020年初,疫情突袭,线上教育成本大大降低,流量红利异常诱人。各大互联网平台如拼多多、美团、阿里巴巴等纷纷入局社区团购,而他们瞄准的就是下沉市场的消费者群体。

社区团购也组建了下沉市场的城配资源。这为平台企业进一步布局下沉市场奠定了基础,也对夫妻老婆店或者餐饮店的B2B业务,如零售通、易久批、美菜、快驴等生鲜、快消B2B平台形成了一定的冲击。

对于入局玩家来说,下沉市场的物流建设具有一定的挑战性。下沉市场虽然看似一片蓝海,将成为拉动互联网消费增长的核心力量,但从短期来看,下沉市场的订单密度较低,物流体系建设、配送成本都相对较高。这也是导致大部分玩家对其望而却步的主要原因。

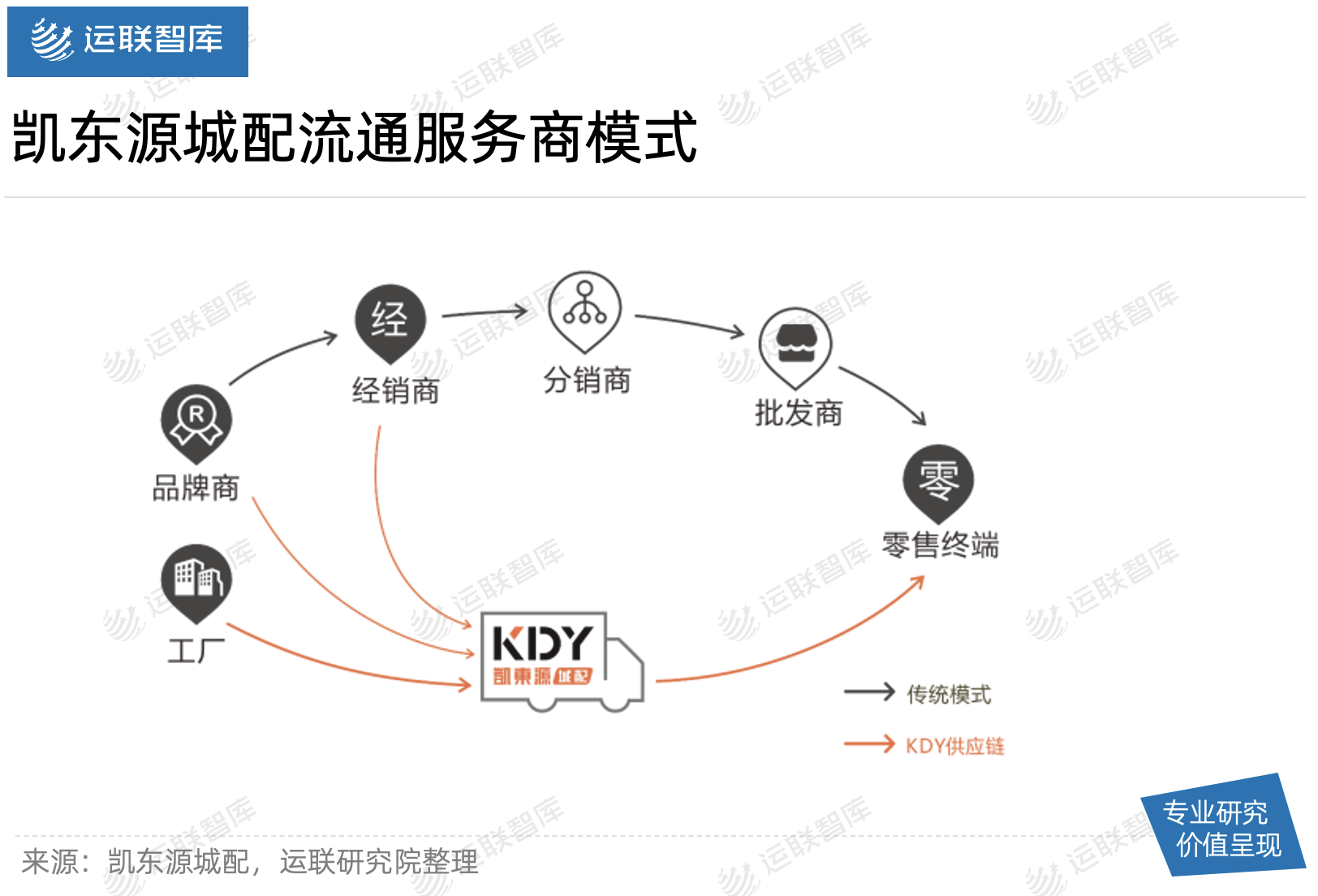

3)切入商流,做流通服务商模式

物流与商流的结合,也是城配企业新的突破路径之一。而形成物流+商流的LTM(leading to market)商业模式,其核心在于to品牌方。在to品牌方方面,美国更具学习代表性。其销售是以品牌方为主导,第三方物流为品牌方做服务。LTM模式将销售服务和统仓共配的物流服务深度绑定,从品牌多元化的激烈竞争中,为品牌方拿到真实的末端销售数据以及更低的物流成本,提升利润空间。

具有第三方物流服务能力和销售能力的服务商,则建立了很高的壁垒。这类城配企业可以同时获得极高的客户粘性,是单纯的城配物流所不能轻松撬动的。从这点来看,物流与商流的结合可以作为城配企业探索的新方向。

流通服务商模式,是凯东源城配在快消品通路变革下所创新的模式,在统仓共配的基础上,增加了销售服务功能。品牌驱动,商、物流分离,仅收取合理的服务费用,不赚商流差价。通过数字化解决方案实现供应链协同,为品牌方搭建新零售基础设施,协助品牌商重构分销体系,实现产销利益协同。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024