分享到微信朋友圈

微信扫描进入,并分享到朋友圈

美国零担对中国零担未来的发展有何启发?

核心导读:

1)美国零担与国内大票零担类似,公斤段普遍较高;

2)因产业结构、产业布局以及供应链主导方不同,中美零担差异较大;

3)随着2021年零担货量大涨,跨国以及跨界巨头纷纷奔赴美国零担;

4)美国零担市场的发展给中国带来三大启发:一是,小票可以单独成网;二是,区域网会慢慢发展成多分拨局域网;三是,专线可以形成“ODFL合同物流整车+专线”的模式。

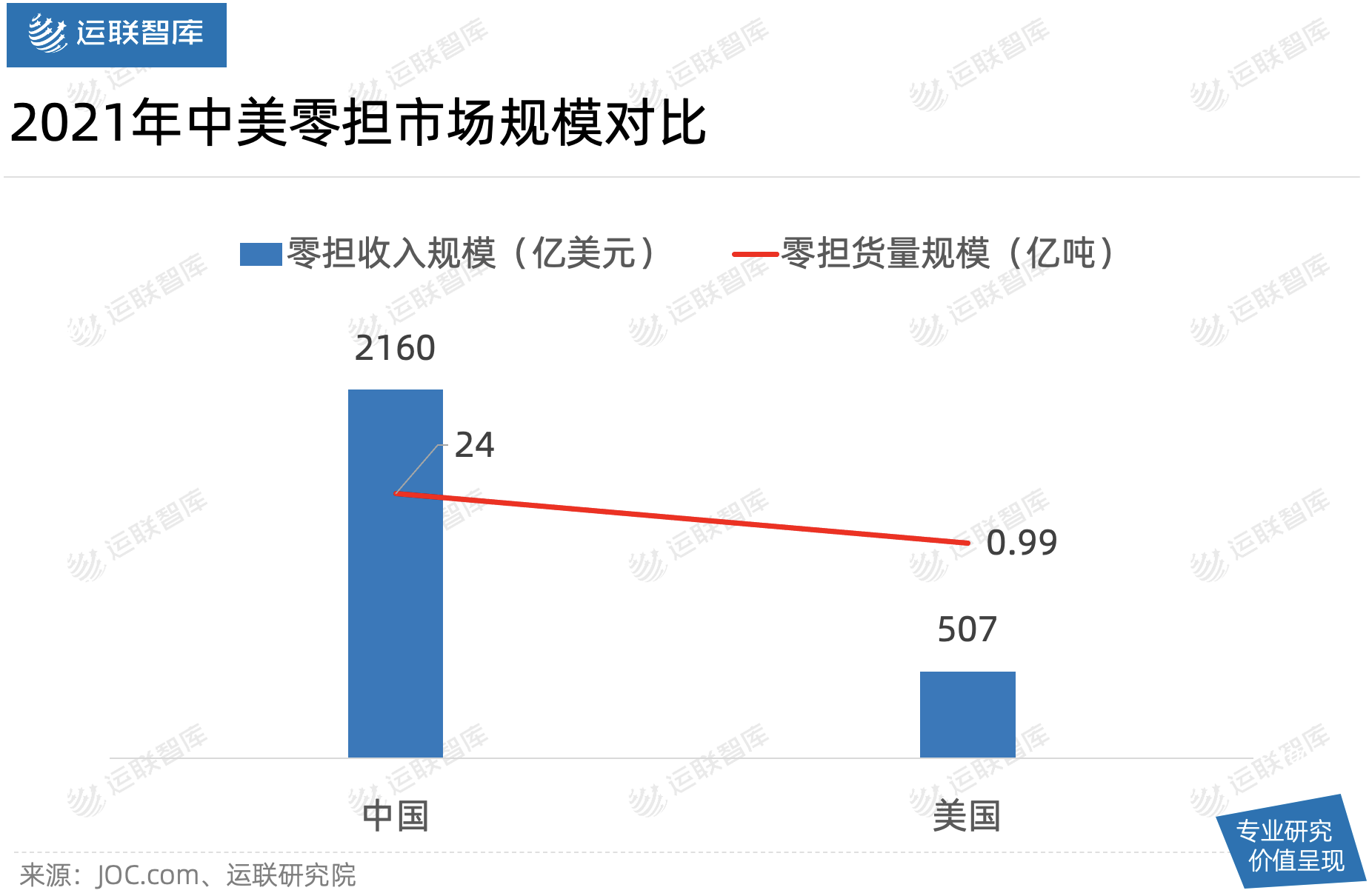

1.1 美国零担货量规模远远低于中国零担

2021年,随着疫情后美国工业供应链复苏,各大企业开始调整核心零部件以及原材料的库存,使得美国零担市场暴涨至507亿美元,同比增长20.4%。

从2021年ODFL的货量来推算,美国零担市场2021年共计约9901万吨,而中国零担市场(包含快运、区域网、大票)整体货量在2020年就高达24亿吨,这中间差了23.01亿吨。

1.2 美国对零担的定义是大票,而不是我们所熟知的三大零担体系

我们所熟知的零担分为三类,小票快运、区域网与专线大票。小票快运一般指全网快运,采用多级分拨的模式,利用在国内的网点及线路获客,运件较小,运费较高;区域网是指区域内,服务于专业市场、鞋服日用品等商贸客户,从省内核心城市发往全省其他区县的零担网络,多采用单点放射模型进行单点分拨;大票主要服务于大型制造业,采用直发模式,对网络的覆盖要求较低。

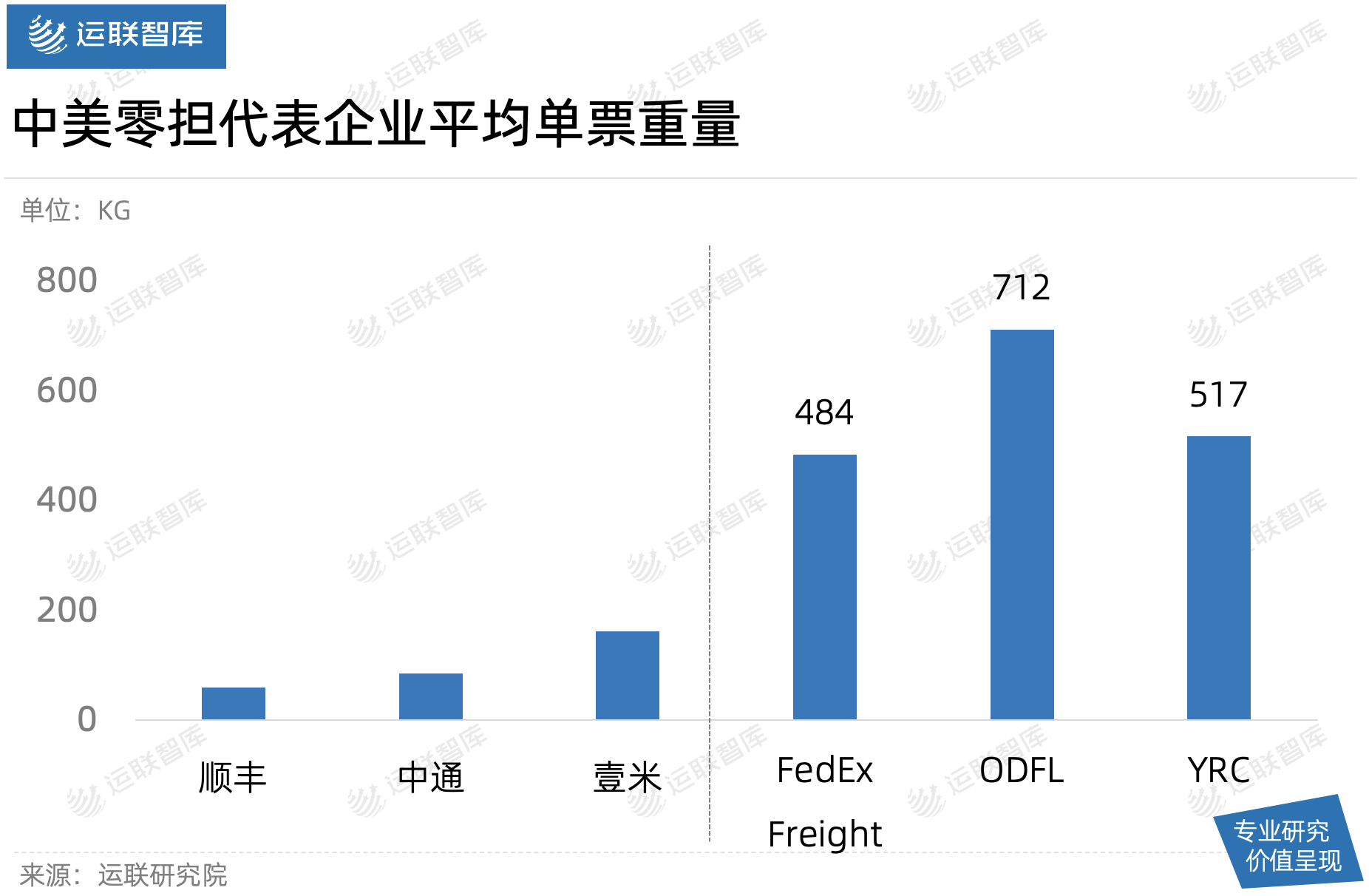

而美国的零担更像国内的大票零担,这主要体现在货重方面。

国内头部零担企业主要集中在全网小票领域,票均重量基本在100公斤上下,最高不会超过200公斤。反观美国零担,单票重量普遍高于200公斤,更偏向于大票零担的属性。

比如美国头部零担企业ODFL,单票重量约1571磅(约712kg);YRC,单票重量约1140磅(约517kg)。单票重量均在500kg以上,按照国内对零担的定义来看,两者都应当属大票零担。

另外,还有一些长期深耕区域的零担企业,比如刚刚被knight-swift收购的ACT,以及MME。

1.3 美国零担多年未增长,2021年迎来爆发

我们来看下美国零担整体市场情况。

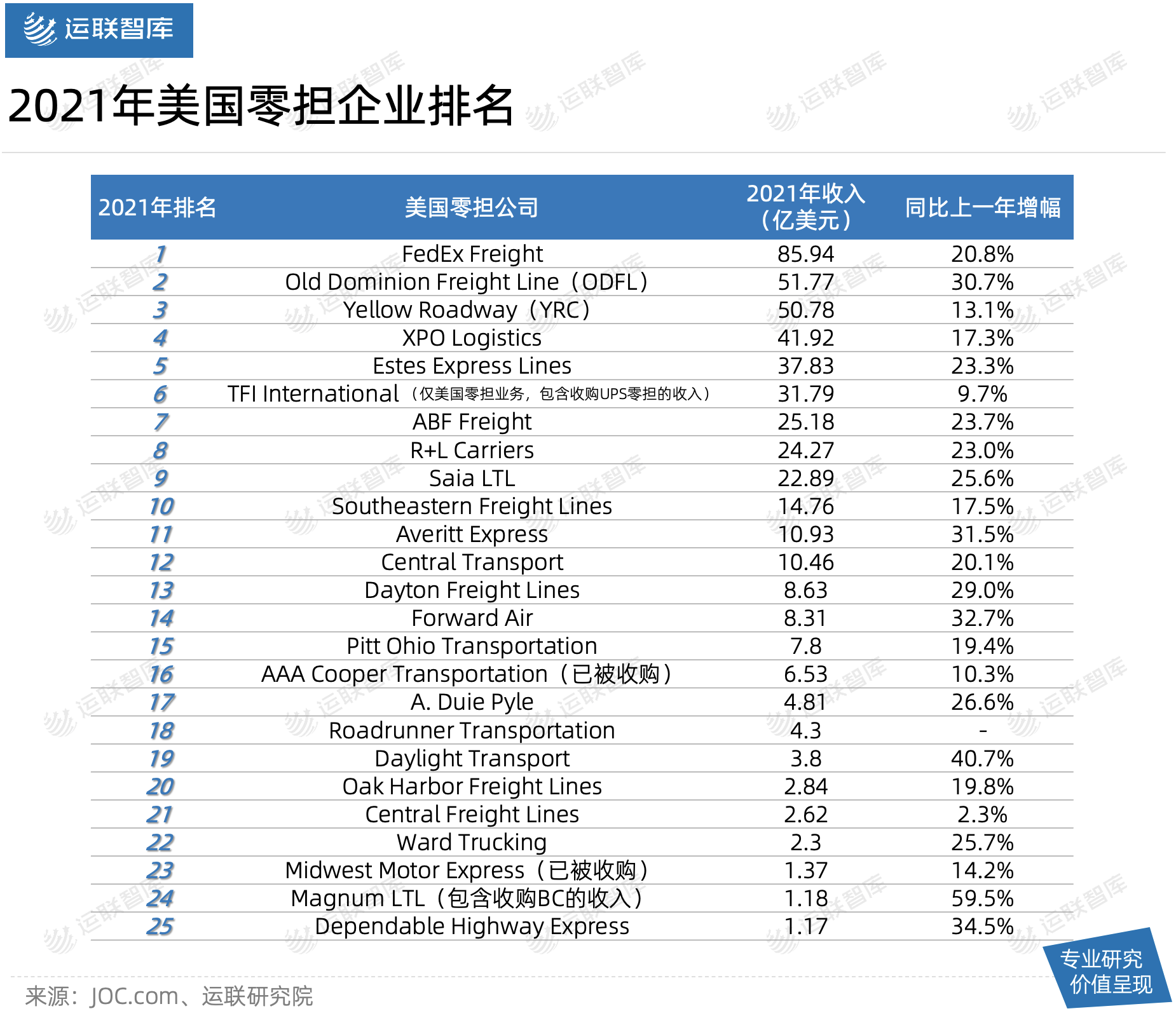

2021年,美国零担前25大巨头收入合计达464亿美元,同比上升20.6%。这是有史以来,美国零担最强劲的一次增长。

其中,有5家公司零担收入增长幅度在30%以上,分别为ODFL(51.77亿美元,30.7%)、Averitt Express(10.93亿美元,31.5%)、Daylight Transport(3.8亿美元,40.7%)、Magnum LTL(1.18亿美元,59.5%)、Dependable Highway Express(1.17亿美元,34.5%)。

如果认为美国零担这几年头部已经基本稳定,那2021年美国零担的发展状况可谓是让这个想法啪啪打脸。可以看到,加拿大零担巨头TFI通过收购UPS Freight,正式进入美国零担市场;2017年合并的车队巨头knight-swift,也在美国零担市场占据了一席之地。

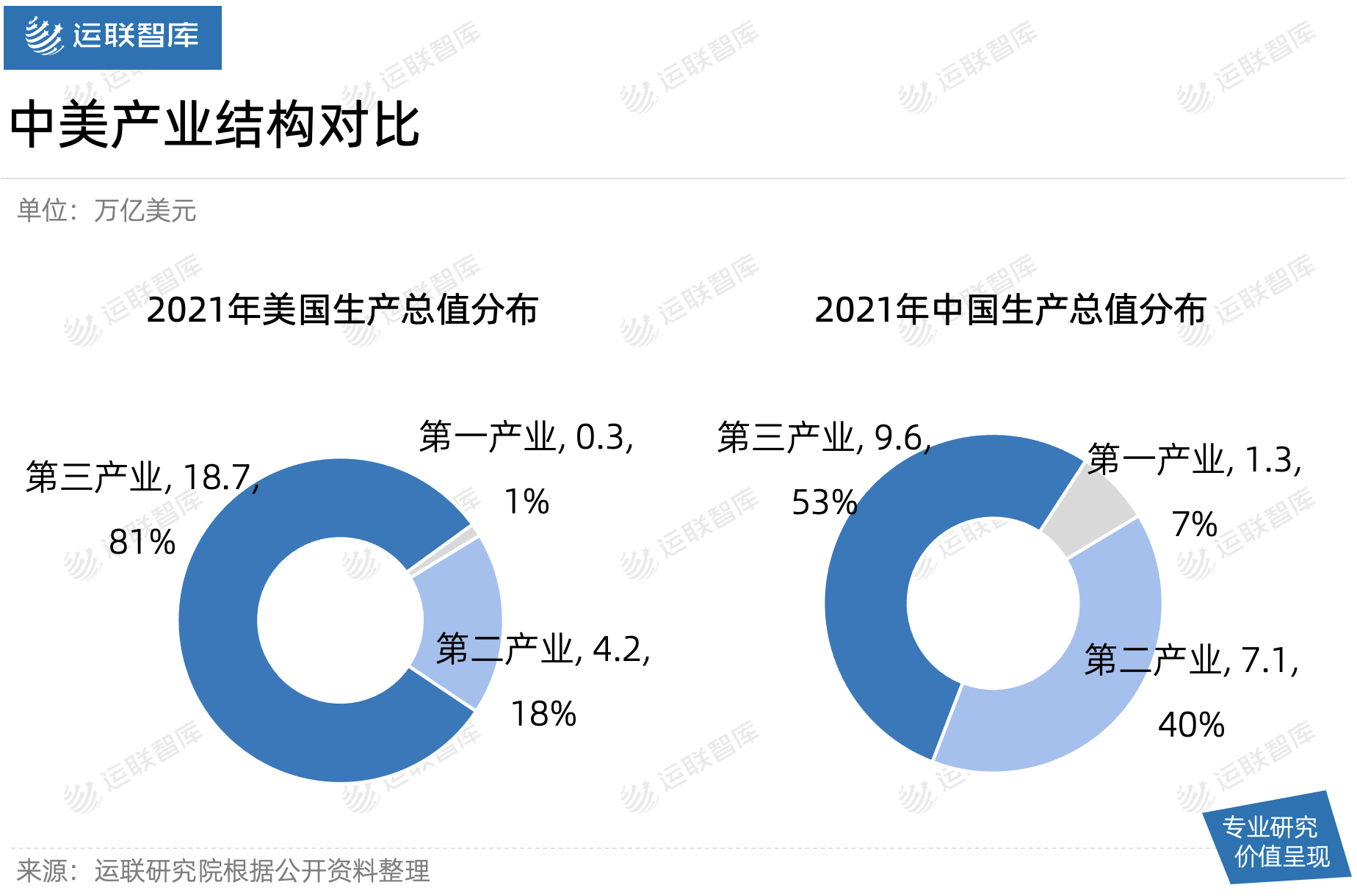

2.1 产业结构差异导致了货量差异

从整体产业结构上来看,2021年美国GDP总值为23万亿美元。其中,第一产业农林牧渔的生产总值为2464亿美元,占比1.1%;第二产业制造、房地产、建筑等行业创造的总产值为4.2万亿美元,占比18.2%;第三产业服务业的总产值为18.7万亿美元,占比81.5%。

从以上数据不难看出,美国的经济核心都在第三产业。这样的产业结构,是由于美国在早期就完成了工业化所造成的。

发达的工业、农业和矿业,产生了大量的大宗货物运输需求,这也直接推动了美国整车市场的发展,一些头部企业也应运而生。而美国零担企业所服务的客户,主要为制造业的大型巨头,集中在第二产业。

再看中国。2021年,中国的GDP总额为114万亿元(约17.9万亿美元)。其中,第一产业8.3万亿元(约1.3万亿美元),占比7.3%;第二产业45.1万亿元(约7.1万亿美元),占比39.6%;第三产业61万亿元(约9.56万亿美元),占比53.5%。

然而,我国零担企业的客户比较复杂,既有中小型的商贸业企业,也有大品牌方以及制造业企业。

产业结构的不同,造成了中美两国零担市场货量之间的天然差异。

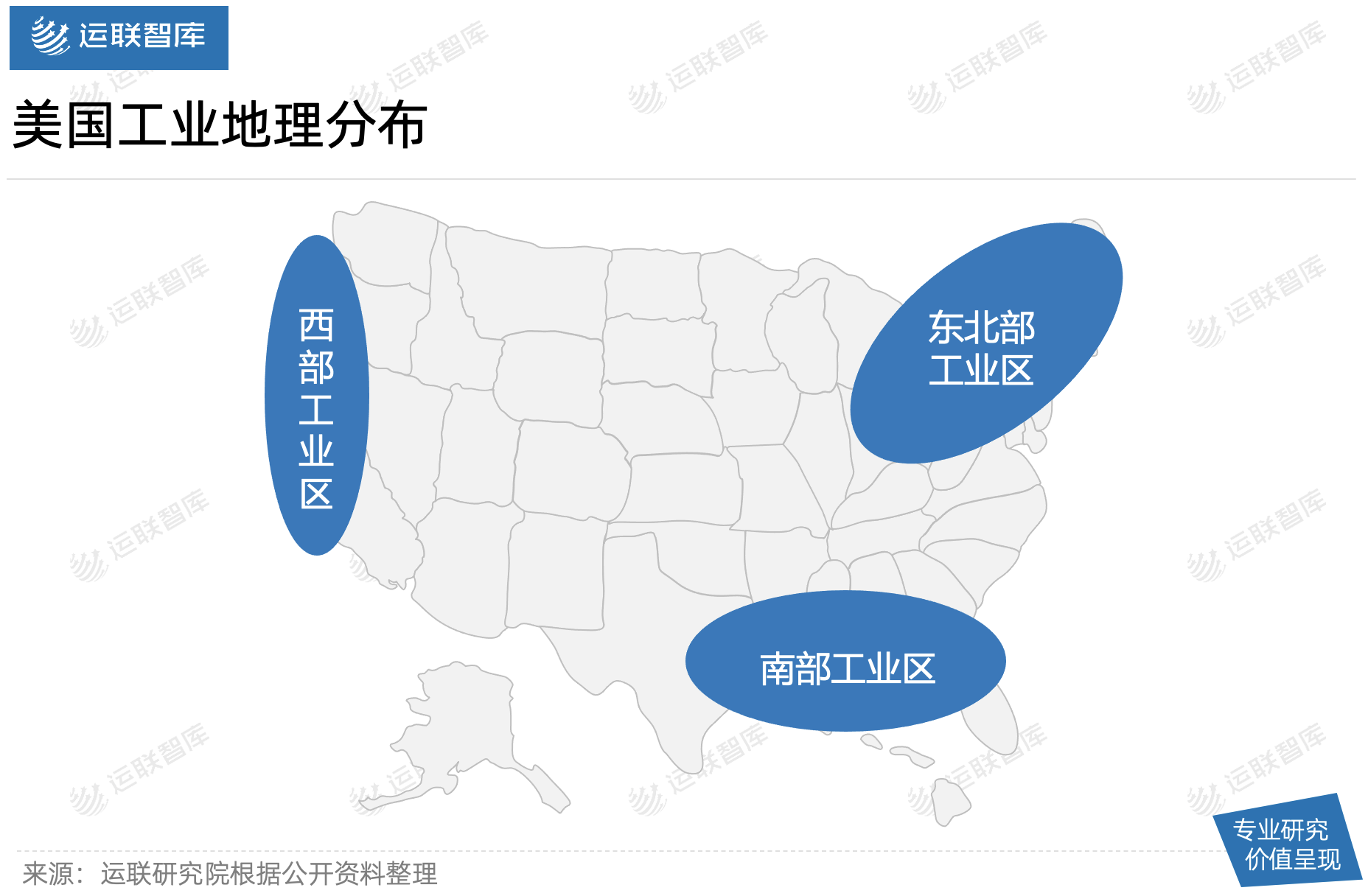

2.2 产业布局决定美国零担的运输以长途运输为主

美国人口主要分布在东西沿海地带,密西西比河西以及五大湖区区域,矿产资源丰富,交运也比较便利。

(美国人口分布图)

而美国的工业区最早集中在东北部,煤炭、钢铁、机械、汽车、化工等传统工业大部分都集中在这里。随着工业往南部及西部转移,最终美国形成了现如今的以西部沿海、东北部沿海以及南部沿海为中心的三大工业集群。

这三大集群分布在美国的三个角落,形成了以长途大干线运输方式为主的运输工况场景。因此,美国零担企业做的大部分都是长途运输,如ODFL ,其2021年每单运距大概在935英里(约1504千米);XPO在2021年全年平均每天大概提供402万公里运距的运输服务。

2.3 品牌方主导产业流通,整车+城配模式更为成熟

对比一下中美的零担占比,2021年美国零担货量0.99亿吨,占总货量151亿吨的0.7%,连1%都不到;而同时期中国零担货量约24亿吨,占总货量391.4亿吨的6.1%。相比之下,美国零担市场占比极低,运输方式还是以整车运输为主。

美国的整车市场发展比较成熟,主要是由于其供应链是由品牌商主导。背后原因还要从美国的商流历史说起。

美国工业化前期,一直都是由中间商来主导流通渠道。而到了19世纪60年代,随着百货商店、连锁加盟商店的兴起,中间商在流通中的主导地位受到了打压;渠道上下游成员的不断挤压之下,供应链的主导权逐渐由中间商转变为大型品牌商。

前面说到,2021年不少跨国、跨界巨头纷纷进入美国的零担市场。那么,美国零担市场玩家们目前的运营状况究竟如何?

3.1 巨头仍在深耕市场,稳住自己的步伐

1)FedEx:仍然领跑整个美国零担市场,多网络覆盖

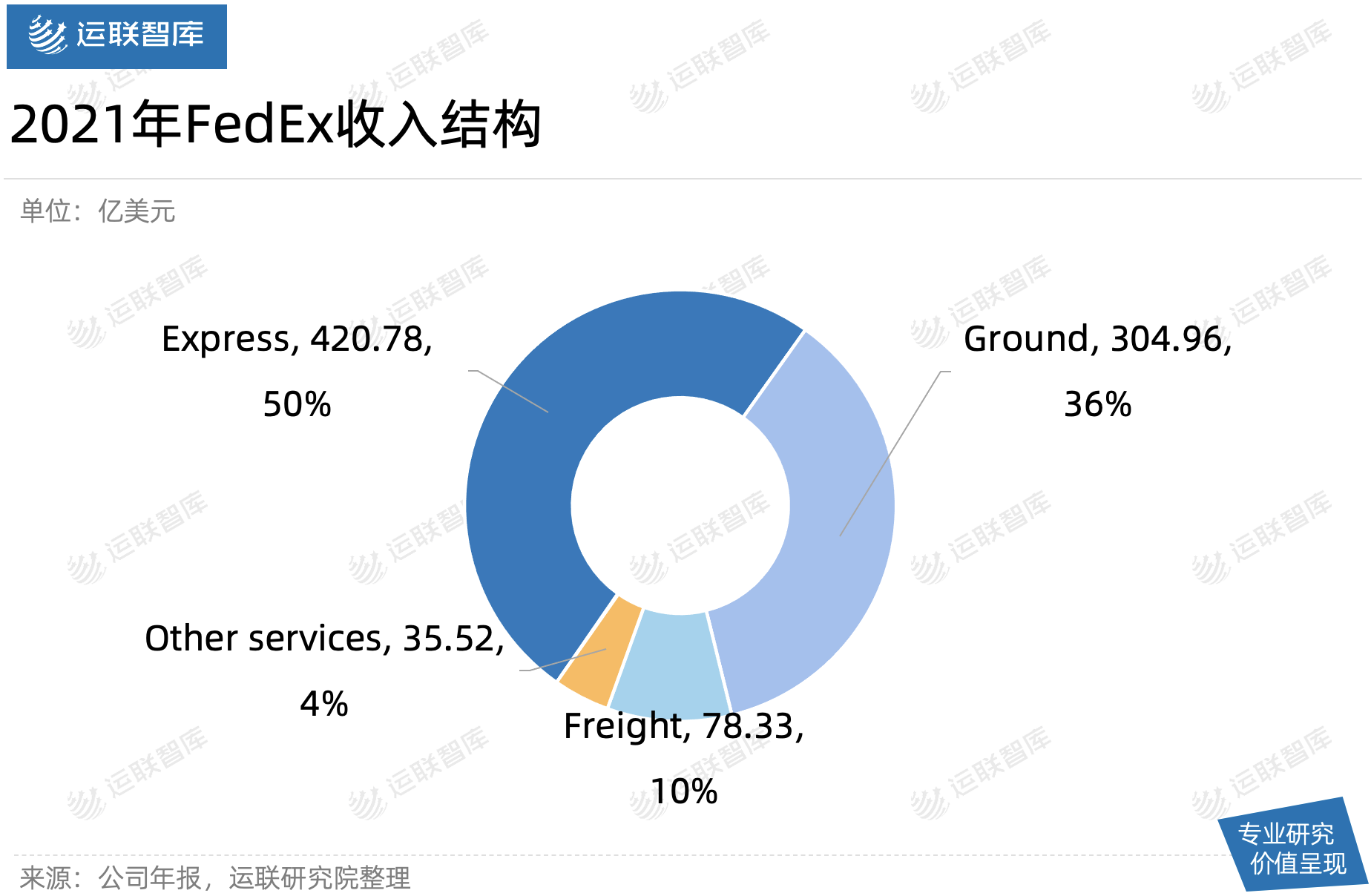

FedEx 是美国第二大快递企业,仅次于营收近千亿美元的UPS。

2021财年(指2020年6月1日至2021年5月31日的数据),FedEx共获得839.59亿美元的收入,同比增长21%。其中,FedEx Freight部门获得78.33亿美元的收入,虽只占到总收入的9.3%,但也难掩其整个美国零担行业龙头的地位。

2021财年,FedEx Freight共获得10.05亿美元的净利润,利润率仅为12.8%。显然,不管是中国还是美国的零担企业,都要面临利润率低这个问题。

但我们可以看到,相比2020财年的5.8亿美元的利润,FedEx Freight的利润增长率达到了73%,这主要得益于其持续在车辆、人员、货物配载方面对成本的精细化管理。

而货量方面,FedEx Freight日均货量约为10.84万英镑(约为4.91万吨),一年下来可达约1795万吨的总货量。由此可见,FedEx Freight的发展态势依旧良好,前进的步伐也很稳健。

2)ODFL:乘东风踏入千万吨俱乐部

对于美国第二大零担企业Old Dominion Freight Line(ODFL),让人印象深刻的可能是其车体上的标语:Helping the world keep promises。ODFL一头扎入零担就是88年,常年在美国的零担市场名列前茅。

2021年,ODFL的收入共计52.56亿美元,同比增长30.9%,并以1012万吨的货量踏入千万吨俱乐部。其中,其主营业务零担服务收入51.77亿美元,占比98.5%;其他服务,如整车经纪及集装箱服务收入共计0.79亿美元,占比1.5%。

网络方面,截至2021年末,ODFL在全球拥有251个服务中心。另外,ODFL继续实行服务中心(即转运中心)的无网点模式,即在服务中心进行提派货、转运等操作,直接免去了转运中心到网点的支线运输成本。

运力方面,ODFL拥有自营牵引车10403台,挂车41220台,拖挂比达1:4,高效的运营调配模式在满足客户时效需求的同时,自身也获得了极大的收益。

ODFL主要服务于化工业、食品、制造、鞋服、能源等行业的客户,比如美国铝业、卡博特、seaboard、3M、耐克等大型制造业客户及品牌商。

3)XPO:拆分货运经纪和零担业务两大板块独立上市

XPO Logistics也是美国老牌零担巨头。2022年3月,XPO宣布将货运经纪业务和零担业务拆分,进行独立上市。2021年,XPO就完成了将合同物流业务拆分为两家单独的上市公司。此举意味着XPO在市场的估值将被拉满。

2021年,XPO创造了41.18亿美元的零担收入,同比增长16.36%。并且,XPO的货运经纪业务也一直处于行业巨头地位。

3.2 新玩家不断奔赴零担,市场机遇仍然较大

1)TFI继承UPS Freight,成就整个北美零担网络

2021年1月,UPS宣布以8亿美元出售UPS Freight给加拿大TFI International,正式退出零担市场。

UPS Freight在2020年营收不太理想,全年收入共计31.5亿美元,较上一年略微下降。并且,其长期得不到总部的关注,业务利润也不如商业快递、合同物流等。这使得UPS Freight同早先进入市场的FedEX Freight相比差了不少。

TFI是加拿大最大的零担企业,也是加拿大最大的车队公司,于2020年2月在美股上市。运力方面,TFI共有自营车辆366辆和8200多名司机为其服务。

多年来,TFI通过数十起收购(如对Quik X、Concorn等运输公司的收购),成功立足加拿大市场;并通过此次对UPS Freight的收购,正式进军美国市场,大约超过90%的UPS Freight业务将在TFI的零担业务部门内以新名称TForce Freight独立运营。

通过此次并购,TFI在2021年成功获得了31.79亿美元的零担收入(仅含美国零担业务收入),成功跻身美国零担行业第六名;外加其凭借在加拿大原有的零担网络,TFI一举成为全北美第一大零担网络服务商。

2)knight与swift合并后再横向扩张

零担市场的激增,少不了美国最大车队knight-swift在2017年合并带来的贡献。

在稳固了自身在整车领域的龙头地位之后,knight-swift选择了正式向零担领域进军,并于2021年的7月与12月分别收购零担在榜企业AAA Cooper Transportation(ACT)以及Midwest Motor Express(MME)。对标其同行TFI的收购行为,knight-swift此举加大了自身行业及网络覆盖,提升了其在除了整车领域以外的多元化竞争力。

4、美国零担对中国零担未来发展的启发

美国经济结构的发展,对其零担行业的发展产生了巨大影响。这对国内零担市场的发展,也带来了一些启发。

4.1 美国小票规模不支撑独立成网,国内快运拥有较强增长潜力

自2020年疫情的侵袭,不断有中小企业倒闭。虽然美国有发布薪资保护计划和对一些中小企业的贷款支持,但政策颁布到实施还需要一定的时间,中小企业等不起。

此外,即便有台积电、三星、宁德时代、LG、松下等制造巨头相继奔赴美国建厂,但先天的条件不足制约了美国的小票零担单独成网。

反观中国,国内小型制造业工厂,以及小型商贸的群体比美国更多,并且批发业、零售业不断增长。虽然疫情的侵袭逼倒了不少玩家,但与美国的中小微商贸企业相比,国内中小微企业的生命力显得更加顽强。

这也意味着国内的小票快运网络的发展,更为稳定。

4.2 区域网从单分拨向多分拨局域网转变

传统区域网一般以省内中心城市为核心,依据单分拨模型,将专业市场及其他商贸客户的货进行全省覆盖。从美国的零担市场来看,区域性的零担企业基本在区域内都有多个分拨。

这是由于区域经济发达之后,单个核心城市的下沉覆盖能力就会变弱,需要在州(市)内设立多个核心分拨,进行划区对流,以此达到全覆盖的效果。另外,在单个区域内的多分拨模式也能够覆盖其他区域的分拨,形成对流。

这种运营形式对我们国家经济相对比较发达的珠三角和长三角区域的零担企业来说,都比较适用。

4.3 专线引入ODFL模式,可形成“合同物流+专线”的模式

在美国零担市场,专线群体仍然存在,只是数量没有以前流通中间商顶峰时期那么多。

这些专线大部分是以“合同物流+专线”的形式存在,即自己直接面对大品牌方,进行流通渠道的承接。

按照国内商流的发展趋势,未来大品牌方也将会接管控制渠道。比如,美的、海尔、华为、小米都有自己旗下负责供应链的子公司/专属供应商。未来,随着零担市场的竞争逐步加剧,玩家变少了、变大了,“中国版ODFL”也将出现,通过直接去揽货并提供服务的形式,形成“合同物流+专线”的运营模式。

运联智库将在7月26-27日举办的运联峰会上进行中国零担物流排行榜四大榜单发布及解读,其中包含:《2022年零担30强收入榜》、《2022全网快运12强》、《2022年区域零担10强》、《2022年专线10强》。

并将与行业诸多领军企业的掌门人共同探讨零担市场发展面临的挑战与应对,分享以下主题,敬请关注:

1)主旨演讲:增长的规律——聚焦基本面

2)圆桌对话:在资本市场,重新认识快运茶歇

3)主旨演讲:万亿大票市场,高潜赛道靠什么逻辑跑通?

4)主旨演讲:生意的模式已变,如何找到第二增长曲线?

5)经典辩论:再问区域龙头,深耕还是突围?

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024