分享到微信朋友圈

微信扫描进入,并分享到朋友圈

企业估值该怎么看?物流企业如何提升自身价值?

核心导读:

1)三大财务报表通常代表着一家企业的“外表、心脏和血液”,反映其经营健康状况;

2)如果要准确衡量一家企业的“市场价值”,则需要结合财务比率指标;

3)不少企业的价值通常被错判;

4)财务状况是市场对企业的基本观察,切对赛道、给对的人讲对的故事,形成双向奔赴,在未来才能够拥抱自己真正的价值。

关注物流领域的资本不在少数,融资并购事件近几年间也频频发生。对投资者来说,如何通过提升企业的估值,来提高他们的投资回报,是最重要也最根本的目的。

而对于对标的企业来说,财务报表就是一份定期的“体检报告”,如何辨别一笔融资是否成功,财务报表是最直接的体现。

我们常见的财务报表多出自上市公司,上市公司的年报可在其官网、对应的上市证券交易所进行查阅;或是在巨潮、东方财富、同花顺等授权的网站中检索得到。但非上市企业的财务报表相对就比较隐秘,通常只在其意向资本圈子中进行传阅。

我们先来说说上市公司的财务报表。常见的财务报表主要指三大表:利润表、资产负债表、以及现金流量表。市场就是通过这些表来判断企业的财务状况,进而对其市值进行评判。

1.1 一家企业的“外表”——利润表

一家企业的利润表,展现的是企业近几年的营业业绩。就像人可以透过“脸色”来初步判断身体是否健康,企业也是如此。我们在看利润表时首先看收入,看企业一年收了多少钱,在自身赛道具备多少市场份额。如快递快运企业近几年营收增长都比较快,特别是在快运上市潮来临之际,各家都通过价格战拿了不少货,营收呈大幅度增长。

但砸钱拿货并不能体现一个企业真正的实力,还要结合其成本和利润项一起来看。成本包含各类经营和息税费用,如销售、管理、研发等费用,这些可以帮助了解企业的主要支出项在哪,是否具备风险,然后减去一些息税费用得到的就是企业及股东的利润收益情况。

通过利润表中这些项,我们可以基本了解企业的经营状况,但仅凭利润表也不能完全体现企业的真正价值。如果一张利润表经过美化,其价值相对是比较“虚”的,像“提前销售”、“拉长摊销”等方式都会让利润表没那么真实,所以我们还要结合另外两张表来对该企业进行综合判断。

1.2 一家企业的“心脏”——资产负债表

结合资产负债表,我们可以了解企业在该阶段的家底如何,包括企业的资产、负债以及资本积累等。

拿地产行业来说,不管是房地产还是物流地产,都有着高资产与高负债的特点。前者如恒大地产,证明了再浑厚的实力也经不起高负债的压力。

我们再来看另一家高负债地产企业——碧桂园。2021年,碧桂园负债1.65万亿元,仅次于当年负债1.95万亿元的恒大。尽管碧桂园的总体负债较高,但仔细看碧桂园的资产负债表可以发现,其实碧桂园的有息负债是比较低的,只有3374.34亿元,占比不到21%,而恒大的短期负债高达近6000亿元。缺口小,是碧桂园能稳定运营的关键。

1.3 一家企业的“血液”——现金流量表

企业的业绩、资产都可以通过一定的手段去美化,但企业账面上的现金流就没这么容易了。现金流量是企业存活的根本,其养活了整个“身体”。我们可以通过现金流量表来了解企业的收入及支出,如经营所付出的劳务支出、税费支出;投资活动、筹资活动后产生的现金流量净额;以及汇率、增减值所带来的现金余额。

而碧桂园能够经营良好,也离不开其稳定的现金流。据了解,碧桂园2021年年底账面可用余额为1813亿元,这一数据充分反映了其极强的筹资能力与“造血”能力。

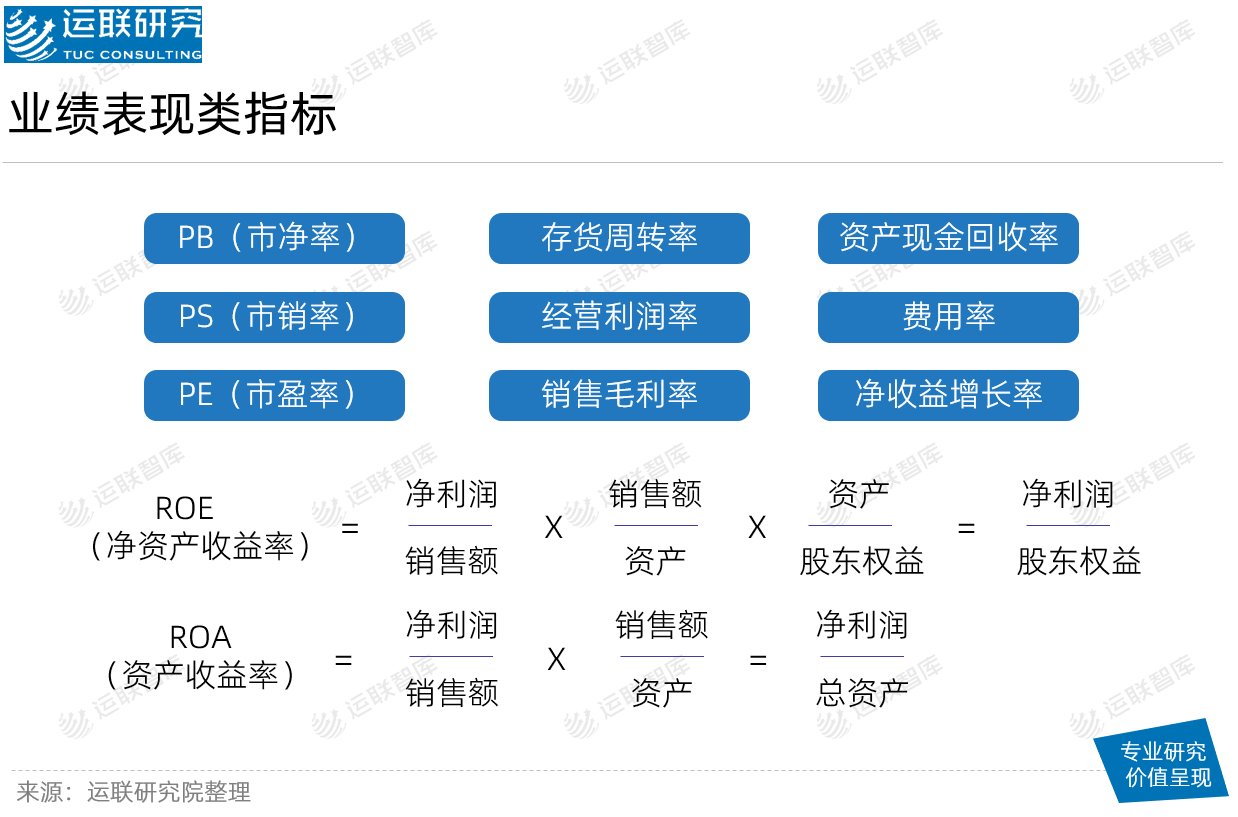

1.4 第四张财务比率表进一步分析企业“命脉”

我们看年报的目的,无外乎是想了解这家公司未来是否有升值空间,但财务报表中的基础数据是零星且复杂的。没有财务基础的人,往往只能看一些主要财务指标,或是附页说明,无法做到对那些经过稍加修饰的报表“去伪存真”。

所以,这里我们说到第四张表,也就是券商报告中常见的主要账务比率表。我们通过观察各类有效指标,并对主要数值进行计算,就可以得到对企业衡量的工具。

如受人关注最多净资产收益率(ROE),可以通过利润、收入、资产等因素来表达股东投资的回报率。但衡量企业的价值不能单看这一个因素,不能单凭ROE的高低来判定一个企业价值的高低。

如酒类、医药等上市企业,由于具备技术壁垒,那这些企业的ROE自然就会较高;而像经营米面粮油等需要薄利多销的企业,由于行业利润较低,ROE自然会比较低,但这并不能就以此衡量企业整体价值。

再来看ROA(资产收益率),ROA是对总资产盈利能力评估的指标。利用ROA及观察到的企业相关数据,我们可以检测企业ROE高低的形成原因,是否有高负债和低利润因素的影响。

将这两项指标结合来看,总体来说,如果两项值都处于高水平,说明企业对其投入的资产有较高的利用率,那企业价值自然就高。除此之外,还有一些与企业债偿能力相关的比率指标,都能清晰准确判断企业所存在的价值。

上市本身是资本与企业的双向奔赴,为的是让企业的价值在市场上获得投资者的认可。我们利用各项财务比率指标,可以准确地对物流企业当前市值的真假估值做出判断。

2.1 时间终会检验那些被错判的企业烧不出的商业模式

以刚刚暴雷的生鲜电商企业每日优鲜为例,其被拖垮的主要原因是前置仓模式的长期烧钱,并且始终无法获得盈利。

2018年到2021年,每日优鲜的净亏损分别为23亿、29亿、16亿以及预计37亿,4年下来共计亏损约105亿元。而上市前,每日优鲜8轮的融资都没超过100亿元,其资金早已不够烧的。

从2021年6月上市时高达20.4亿美元(约130亿元)的市值,到2021年底还剩余11.8亿美元(约75亿元),再到了暴雷之后的8月1日,每日优鲜的市值仅剩下了2277万美元(约1.5亿元)。

我们通过报表来分析一下,每日优鲜2020年收入60亿元(2021年年报暂未发布),同比增长3.9%,资产收益率ROA为-76.2%,资产负债率为141.9%,净利率为-26.9%。

整体来说,除了继续前置仓的覆盖投入而获得营收上的增长以外,其资本回报收益基本等于0,属于是纯投入“烧着玩”,资金链一旦断裂,就会直接消亡。

2.2 利润不明显,快运明显被市场低估

也有市场被低估的情况。我们拿两家已经上市的快运企业来说。

安能2021年收入96.45亿元,同比增长36.2%,其净资产收益率ROE为-75.5%,资产收益率ROA为-40.1%,由于刚上市募资带来的股份价值变动,所以导致其报表净利润-20.2亿元,如果按息税后净利4.1亿元来算,真正的ROE为15.4%,ROA为6.4%。

德邦ROE为2.6%,从当年40多跌落至今,其ROA为1.1%。相对而言,2021年安能的资产回报收益更高。

从盈利能力来看,2021年安能净利率为4.3%,德邦为0.45%。其实,快运行业利润普遍较低,包括在美股打拼5年的百世集团,卖掉快递业务前也是一亏到底,市值不断下降。

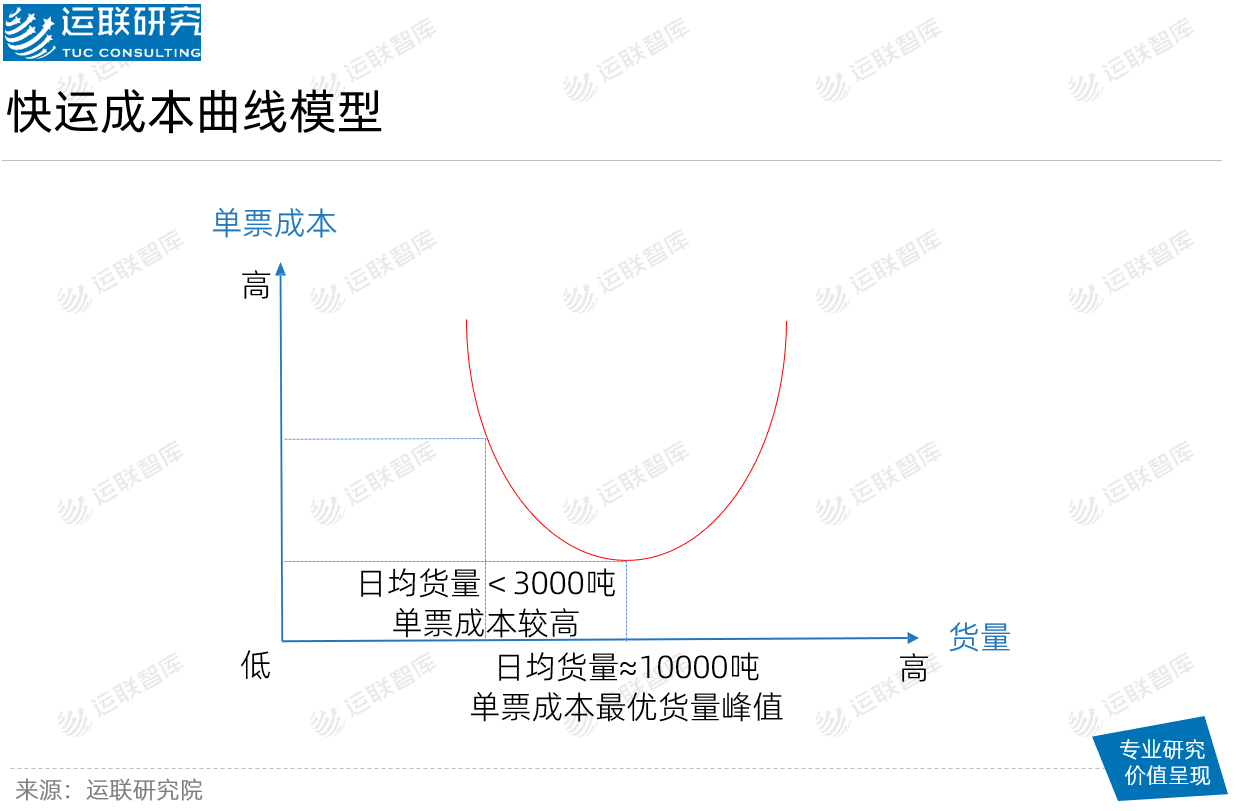

而这样的利润情况主要是由于其仍然在不断进行网络建设。快运讲的一直都是全国网络覆盖率,通过货量的规模效应来实现收益。也就是,当货量达到一定规模后,快运会发生规模效应,成本就会出现拐点,从而获得更多的利润。

从增长情况来看,安能2021年营收增长率为36.2%,货量增长率为23.53%,实现了双高增长。所以,目前安能的市值判断仅为45亿元显然不合理。目前,国内货量达千万吨的快运企业共三家,相信未来随着头部整合的加剧,货量的扩张能让快运企业获得更高的价值体现。

那么,企业到底该如何拥抱正确的估值?如何在竞争的大浪中稳住,体现自身价值?我认为,这不但需要天赋,还需要企业加倍努力证明自己。

3.1 选对赛道,给自己一个比较高的起点

选对赛道可能会给自己带来一个先发优势。如危化、医药冷链、大件这样的赛道,本身就具备资产专用性,那么在未来可能就会有极高的壁垒。

再者像电子、纸制品、粮食等下游工厂,由于具备较强的JIT性质,那么这些企业拼的就是自身的服务质量。这些赛道不管在增长空间、财务报表方面都会有不错的表现,先天就会受到资本市场的特别追捧。又比如合同物流,由于部分赛道本身拥有独立性,运输、仓储等方面具备资源专用性,并且以拥抱大客户扩张散户为发展战略,使得其在物流领域中始终拥有比较高的估值。

3.2 写对答案,获得市场最大的价值认可

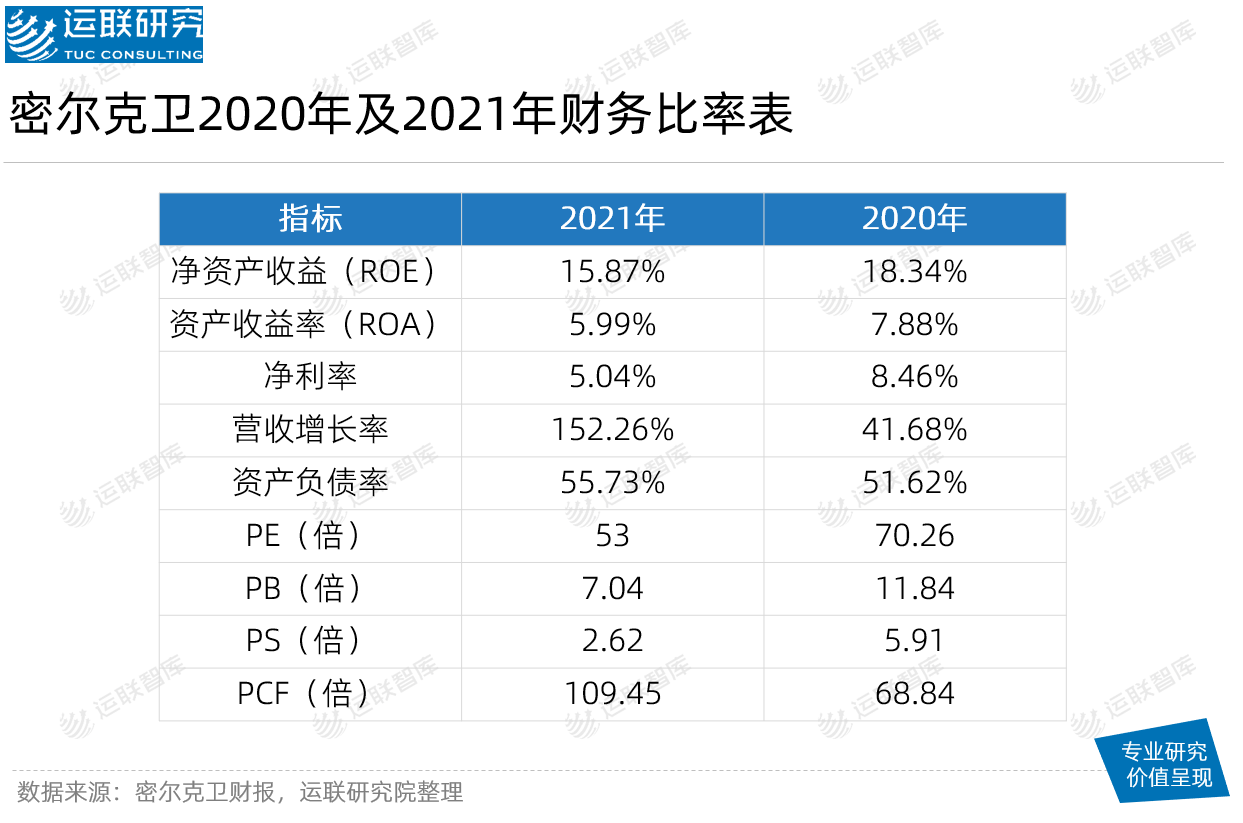

除了选对赛道外,企业当然也需要具备强大的实力。那么我们要从哪些方面,来提升能力?我们先来看一家PE值达58倍的物流企业,危化物流龙头企业密尔克卫,目前总市值高达253.1亿元。

2021年,密尔克卫营收86.5亿元,净利润达4.3亿元,销售净利率达5.0%,ROE为15.9%,ROA为6%。由于危化本身对资产要求比较特殊,所以密尔克卫在仓储及车辆重资产上的投入较大,并且在高达72.7亿元的资产下,密尔克卫的资产负债率达到了55.73%。总体而言,其资产的利用及回报率没有那么高。

但随着密尔克卫这两年不断地对外收购,行业不断整合,其在2021年的营收增长率达到了152.3%,利润增长率达49.7%,净资产增长率达84.22%。年初一波市值蒸发后,密尔克卫的多项业绩表现,向市场证明了其所在的危化赛道可信可期。

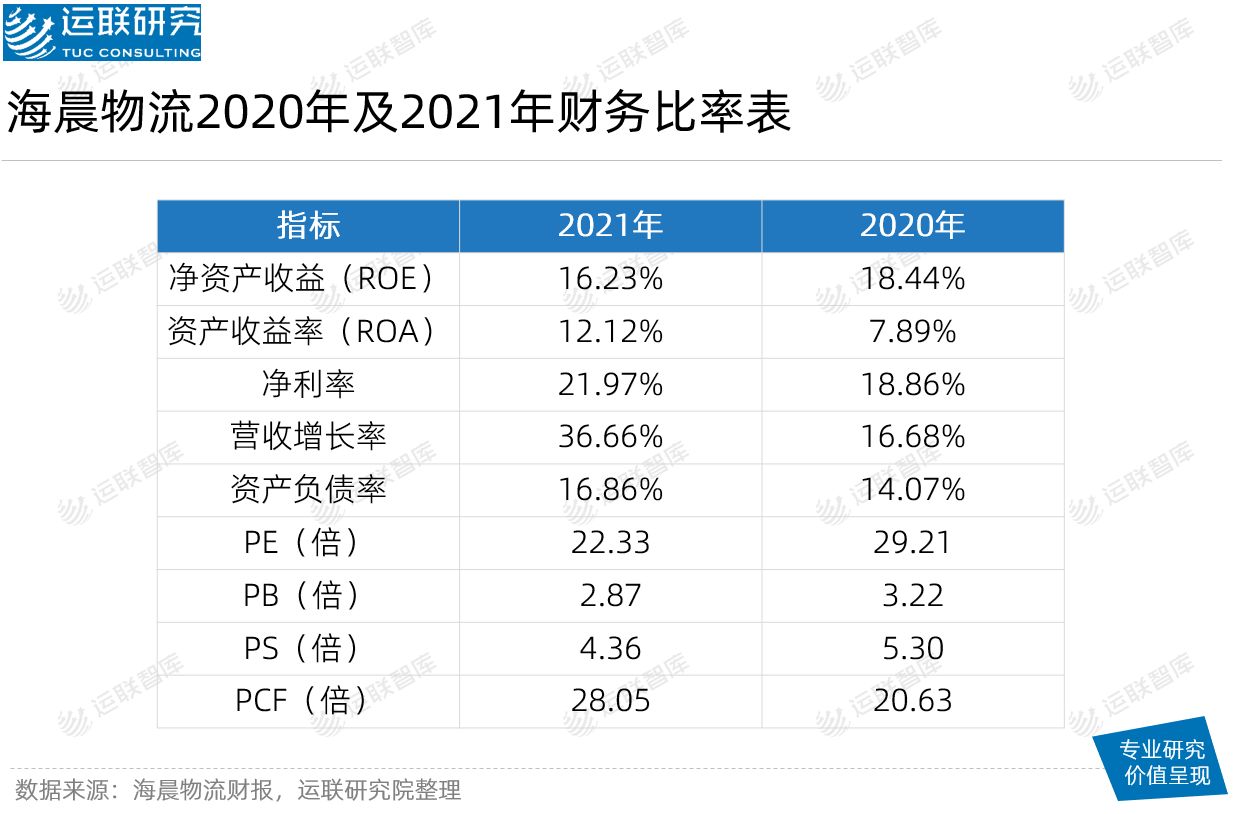

再以电子物流赛道的海晨物流为例,其目前市值高达53.3亿元,年收入规模为14.7亿元,拥有高达3.1亿元的净利润,17倍PE,2.6倍PB。

从资产和盈利角度来看,海晨ROE达16.2%,ROA12.1%。投入资源利用这块,属于行业前列。

另外,在市场增长方面,海晨也下足了功夫。2021年,海晨的营收增长率为36.7%,同时,其五年间的复合增长率更是平均在21.6%,而这些都是拥抱高市值的重要指标。

作为国内联想、索尼等大型电子企业的服务商,健康的运营状况及可展望的发展空间,让海晨获得了极致的市场价值。

3.3 精准触达,讲对故事

如今,资本市场也正处在寒冬之际,怎么准确触达到资本,成功融资成了最大的难题。融资的首要条件,就是需要将商业模式规划出来,给出足够的想象空间以供双方交流。

资本是非常谨慎的,很多会要求你在细分赛道有一套成功的模型。有此前提,资本才愿意进行后续的接触。未来有潜力获得极高的社会价值的“画饼”机会已经不多了,现在的融资更需要企业提前对自身进行诊断,用自己的专业将故事讲透了,才会获得资本追逐。

运联推出的“精准触达”产品,运用了运联多年物流产业链深耕所积累的领域研究能力,以及海量数据沉淀,为您制定专属融资方案,以及找对融资的正确途径,协助您触达最匹配的资方。

想要了解详情可以关注“运联研究”公众号。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024