分享到微信朋友圈

微信扫描进入,并分享到朋友圈

物流基础设施运营正在解锁新地图。

日前(12月26日),京东又传出重要消息。

上交所官网显示,嘉实京东仓储物流封闭式基础设施证券投资基金(以下简称“嘉实京东仓储基础设施REIT”)正式获批。

这意味着,“嘉实京东仓储基础设施REIT”成为首只由民营500强企业作为原始权益人正式申报的仓储物流类公募REITs。

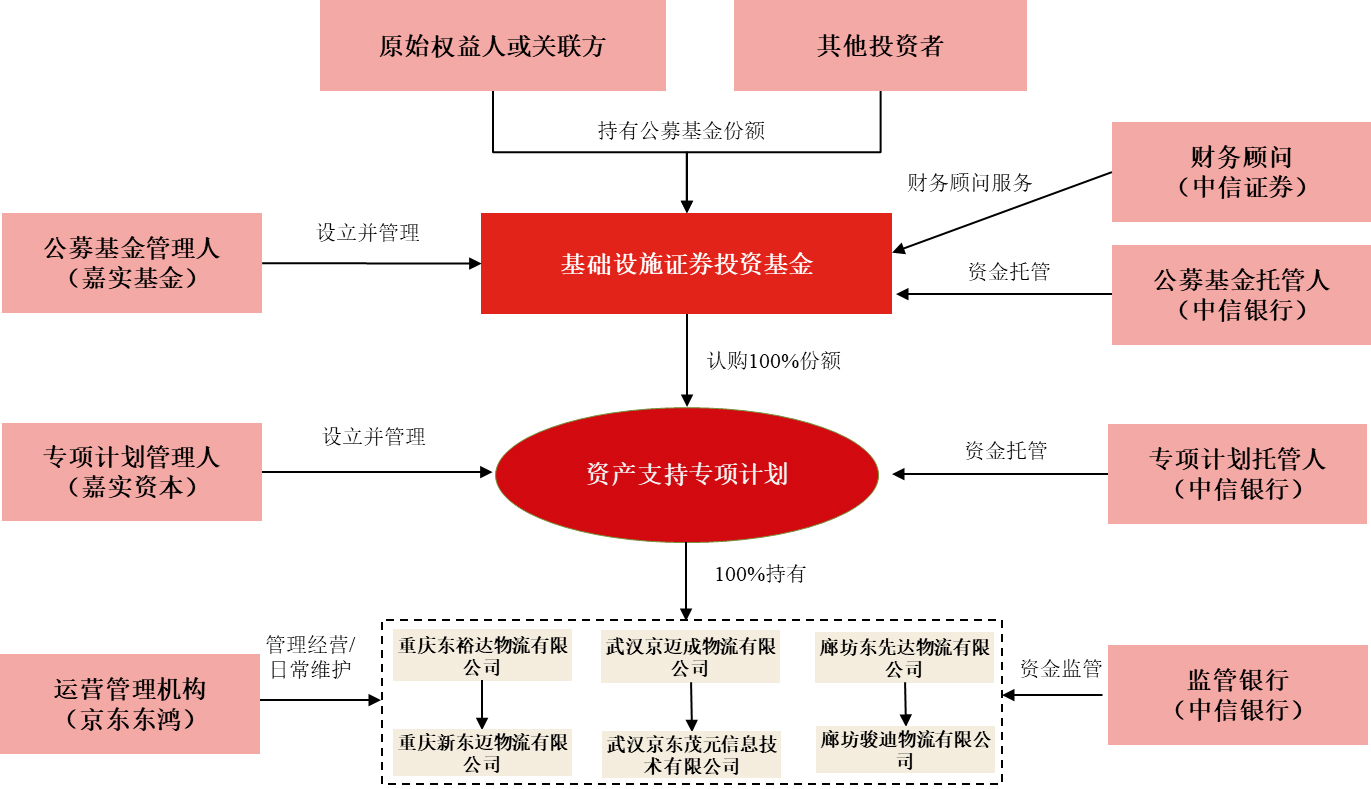

我们根据“嘉实京东仓储基础设施REIT”项目公开的基金整体架构图,可以很清晰地看清几方的关系。该基金的原始权益人为京东集团(世纪贸易);运营管理机构为京东产发(京东东鸿),负责对基础设施项目进行运营管理;京东物流是主要承租方。

“嘉实京东仓储基础设施REIT”基金整体架构图

借着“嘉实京东仓储基础设施REIT”获批的机会,我们再来聊一聊,这个从京东体系中成长起来的物流基础设施服务方——京东产发,未来要走向哪里?

“嘉实京东仓储基础设施REIT”获批,会对行业产生什么样的影响?这需要我们先来回答三个问题。

第一,“公募REITs”是什么?

公募REITs是一种直接融资工具。与市场上主要的固定资产证券化产品相比,公募REITs在投资者类别、底层资产权属和产品架构上都存在明显区别。其为发行人创造了资产盘活的新型工具,有利于盘活优质存量资产,提高直接融资比重。

2020 年 4 月 30 日,中国证监会和国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(以下简称《通知》),标志着境内基础设施公募 REITs 试点正式启动。

12月26日之前,我国仓储物流REITs仅有2只,分别是中金普洛斯仓储物流REIT和红土创新盐田港仓储物流REIT。

第二,站在行业的角度如何看待“嘉实京东仓储基础设施REIT”获批这一消息?

高标仓具有良好的REITs属性。过去十年间,电商产业蓬勃发展,对仓储物流服务水平提出更高的要求,传统仓库不能满足电商的服务时效和服务质量要求,从而带动高标仓市场快速增长。

但目前,我国高标仓规模占整体仓储的比重尚不足 10%,与美国相比存在明显差距。

物流基础设施投资属于重资产项目,会较长时间地挤占资金。传统模式下,企业只能通过租金上升及土地溢价来逐步收回资金。而建设高标仓还需要投入资金,对基础设施进行数字化改造。资金占用成本高,一定程度上限制了高标仓的发展。

公募REITs的推出,开辟了新型交易模式,并降低投资门槛,能为高标仓市场引入长期流动性资金,形成投资良性循环,推动更多的优质高标仓落地。

从长远来说,大量的高标仓建设落地,有助于现代化产业体系建设与实体经济发展。

因此,“嘉实京东仓储基础设施REIT”正式获批不仅是对于京东,对于行业来说也有重要意义。

第三,从“嘉实京东仓储基础设施REIT”的获批,能看出哪些行业趋势?

目前,从上市数量上看,中国仓储基础设施REITs刚刚扬帆启航,物流资产整体表现优异,抗风险能力强,扩募路径清晰。且当下仓储物流REITs较为稀缺,相信未来肯定会有更多优质企业参与其中。

《通知》中对基础设施 REITs 试点项目的要求,除了聚焦重点区域与重点行业外,还特别提到项目质地优秀,包括项目权属清晰,具有成熟的经营模式及市场化运营能力,已产生持续、稳定的收益及现金流,投资回报良好,并具有持续经营能力、较好的增长潜力。

“嘉实京东仓储基础设施REIT”的特点除了满足这些要求外,数字化和智能化是其一大亮点。

本次“嘉实京东仓储基础设施REIT”底层基础设施项目包括位于重庆、武汉和廊坊的3处现代化仓储物流园项目,其中代表国内规模及自动化最高水平的现代化智能物流项目——京东“亚洲一号”也在此次申报的目标资产中。

数字化与智能化技术的应用,有助于提升资源的利用和整合能力,这是物流行业的发展趋势,也会是新一代基础设施建设必须要贴上的标签。

值得注意的是,“嘉实京东仓储基础设施REIT”获批背后还有一个隐藏的主角:京东产发。京东产发是该基金的运营管理机构京东东鸿的控股股东,其作为京东集团旗下唯一仓储物流设施开发运营管理子集团,持有京东集团旗下自建的全部仓储物流设施项目。

从京东中来,让京东产发既获得了独特优势,也为今后的发展带来一定的挑战。

京东产发的优势,在于因背靠京东而获得的独特资源禀赋,以及陪伴京东走过电商快速发展期的丰富经验。京东产发虽然是2018年成立的,但它体系化的服务能力却早就建立起来了。乘着电商发展的东风,过去几年,京东产发已经拥有了完备的仓网体系。

据公开资料显示,截至2021年12月31日,京东集团自持并运营的亚洲一号智能产业园达67个,覆盖了全国多个主要的一、二线城市,且均位于当地主要的物流和交通枢纽地段。

除已建成并运营的物流园区外,京东集团在发展过程中还积累了丰富的园区及土地储备。截至2021年12月31日,规划仓储建筑面积约547万平方米,目前同类地段已难以有较多的物流土地供应。

今年9月,随着京东产发对中国物流资产(CNLP)的收购及私有化完成,其行业内的重要地位再一次得到了巩固与提升。由此,可进一步充实京东产发在华东优质资产的持有,增强京东产发的全国化网络布局密度与质量。

过去十多年间,电商对于物流履约提出越来越极致的要求,这也让京东产发锻炼出了高效的仓储物流服务能力。而这其中科技的应用起到了重要作用。

京东在仓管上的自动化和智能化水平一直处于行业领先位置。其中,“亚洲一号”智能产业园是高集成自动化为特色的智能现代化物流仓储物业,从入库、存储、包装、分拣的全流程、全系统都实现了高度智能化。

以“嘉实京东仓储基础设施REIT”项目申报的廊坊经开“亚洲一号”为例。该园区是亚洲电商领域首个针对大件商品应用自动化立体仓储系统的智能物流基地,通过大型自动化立体仓库的实施,实现了家具、家电等大件商品的自动化存储、拣选一体化服务,效率较传统仓库提升3倍以上。

基于陪伴京东共同成长的经历,京东产发不管是主动还是被动,都已经成为了一家最懂供应链与电商零售的物流基础设施运营商。

对于电商客户,京东产发可以提供包括选址、仓内定制化产品等在内的综合一体解决方案。除了提供物流基础空间,还可以满足电商客户的区位、产品、配套等多种需求。

此外,经历过多次电商大促,京东产发在应对订单倍增方面也有充足的经验。因此,每年电商大促的订单高峰期,京东产发会对电商客户提供针对性的配套支持。

京东产发要面临的挑战,是推进业务的开放性。这一点既要和京东的整体开放化进程相配合,也要从基础设施运营的层面,推动集团的开放化。

目前,京东集团正不断向第三方全面开放物流基础设施和技术平台,并提供全面的物流服务和技术解决方案。其中,京东产发发挥重要作用。

我们可以想象的是,未来京东产发的服务范围或许不局限于电商,还将实现新的扩围,开始服务于危化品仓储、生鲜冷库、智能化仓储等对物流基础设施与运营管理的要求较高的细分市场。

三、新势力崛起

近几年,经常有人会说京东越来越“重”了。从资产的角度来说也确实如此,但越来越“重”的不只是京东。阿里、苏宁、唯品会等电商平台,也早就开始加注物流基础设施。

这些带着电商基因的,以运营见长的企业,正在成为物流地产行业的一股重要势力。

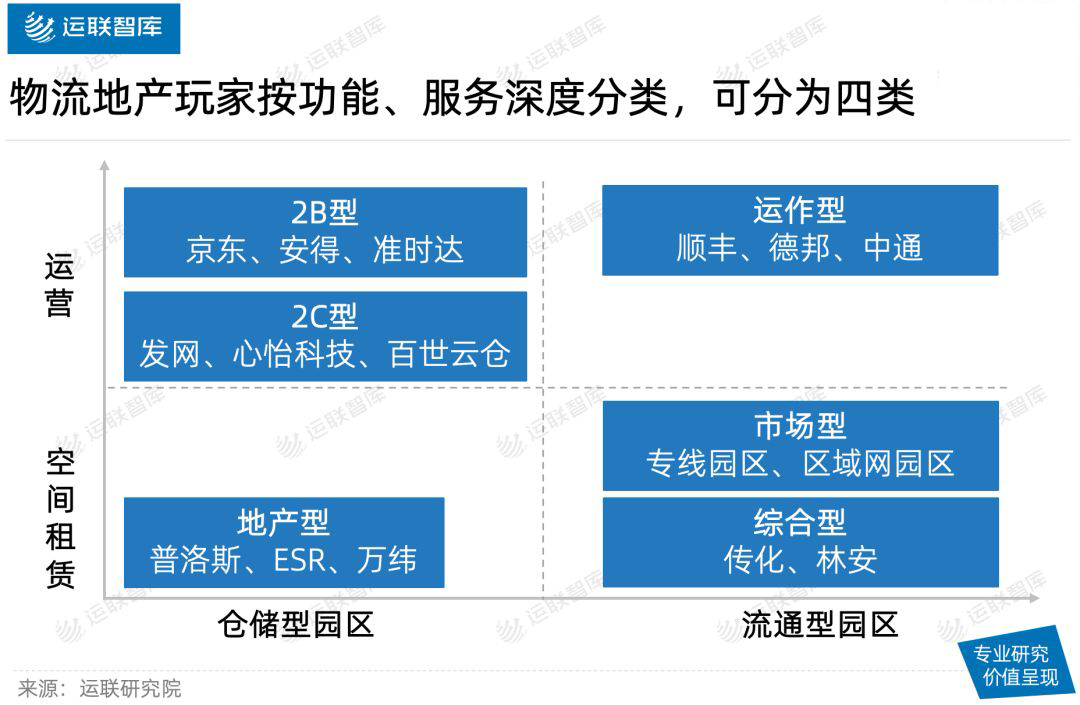

物流地产玩家按照功能、服务深度可以分为四类。从功能来看,可以分为仓储型、流通型两大类园区/标的;从服务深度来看,可以分为空间租赁和运营两类。

我们通常所理解的物流地产,大多是做基础空间租赁,拿地开发、建仓(或档口),然后把标品转租或交易给客户。除了基础的园区运营管理工作,不额外提供增值服务。

如今,因为当前拿地的政策要求拔高,以及供应链柔性、快反要求下,其他三类地产玩家也开始尝试做业务拓展,逐步向运营类(如仓配一体化、供应链服务)转型。

而此时,京东也开始拓展能力边界,只不过与其他玩家的方向并不太一样。

说回到京东产发,我们可以发现其“一轻一重”两条脉络正在逐渐清晰。

通过产业物业资产开发及出租+合资资产管理平台的组合,京东的仓储物流系统已经构建起了“一轻一重”的产业闭环。这也让京东获得了两种本不会共存的能力:组织效率与资源效率。

此外,借助于同为京东体系的京东物流,其一体化供应链方案,可以进一步强化客户端订单整合的能力与物流端资源整合的能力。而京东产发作为物流地产的运营方,其追求的是资源使用效率最大化,通过规模、技术、模式等方式不断提高坪效。

仓储物流+供应链服务及技术支持的产业闭环,可以充分发挥重资产的抗风险能力,以及轻资产供应链服务的柔性与稳定。这会帮助京东的供应链能力上一个新的台阶,甚至说,这会具有行业开创性的意义。

从更宏观的角度来说,京东在物流基础设施领域的布局,会在物流地产长期价值日益凸显的背景下,形成京东新的“护城河”。

可以预见的是,京东集团未来还将继续加码物流基础设施;而这背后的“举重若轻”,京东产发势必将发挥更加重要的基石作用。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024