分享到微信朋友圈

微信扫描进入,并分享到朋友圈

2023年行业下行大概率会持续,这也意味着大浪淘沙。

2020年以来,在全球疫情的催化下,跨境电商物流作为外贸物流以及大物流行业中新兴的细分领域, 受到了各方前所未有的关注和追捧。尤其是2020年和2021年上半年,随着我国跨境电商出口货量呈爆发式增长,跨境电商物流也迎来了高光时刻。

但随着关注度的高涨,行业内外对跨境电商物流行业的基本面、商业模式、未来走势的误解也在增加。乐观和悲观之间,存在着大量亟需澄清的观点。尤其是2021年下半年以来,欧美等成熟路向呈现出“盛极而衰”式的货量滑坡,市场的萧条预期也随之而来,行业走势也更加扑朔迷离。

在此背景下,运联智库作为专注服务物流行业的独立第三方机构,基于行业内各企业跨境电商物流业务营收的排名,力主向行业展现跨境电商物流行业的基本现实。运联研究院也希望能通过我们在跨境电商物流行业的行业研究、咨询方法论,以独创视角、深刻洞察,持续剖析并澄清跨境电商物流行业的底层运行逻辑和发展趋向。

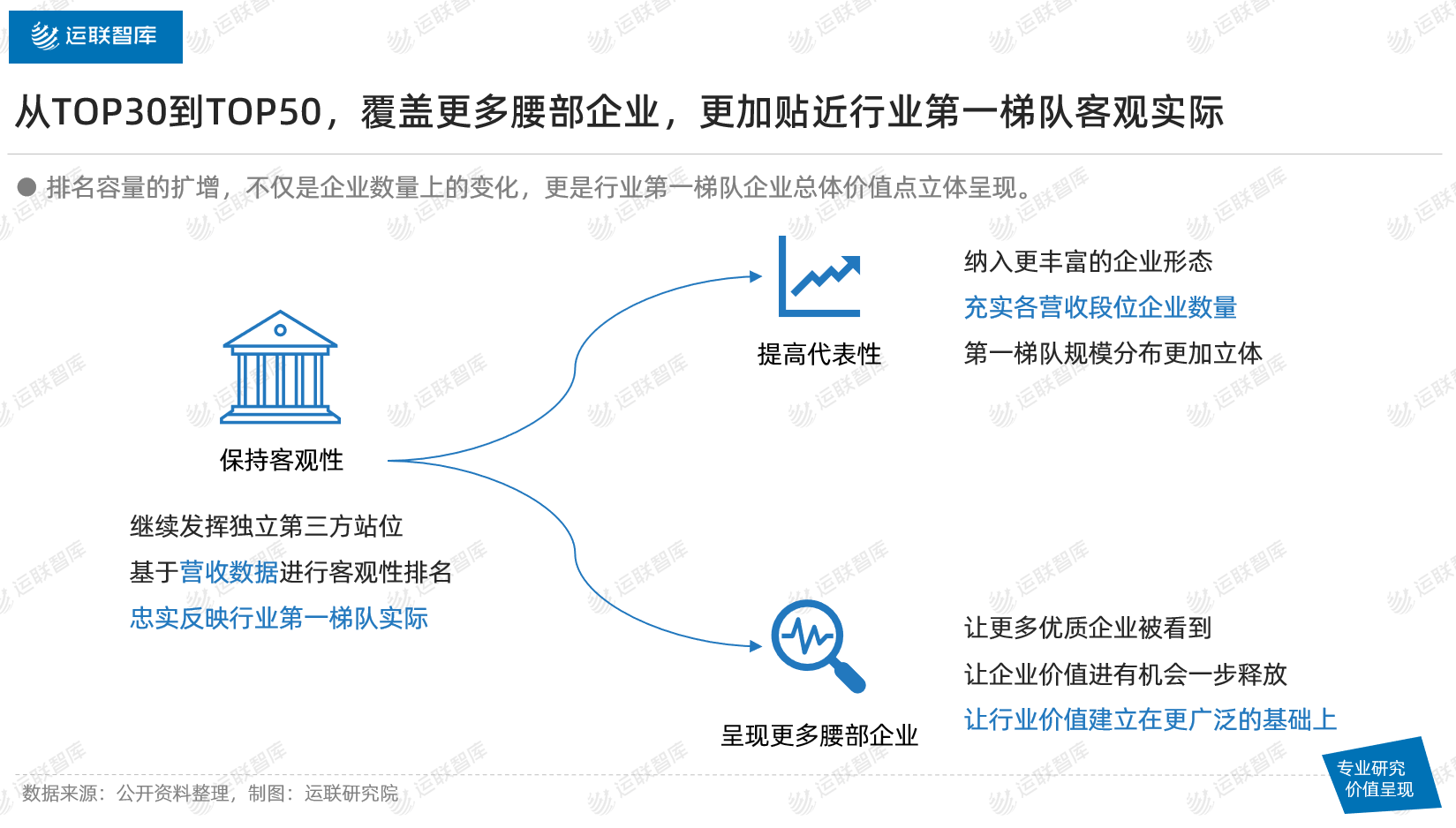

1.1 特征一:覆盖更多腰部企业,更加贴近行业实际

本着反映行业客观实际的原则,以及努力挖掘行业优质企业的目的,2022年度的跨境电商物流排名由去年的30强扩增至50强。此举有两个基本考量:

一是相较于30强,50强的排名能更加充分地反映行业第一梯队的主营业务分布、营收金额分布、目的国分布,可以从总括的角度全面呈现行业基本竞争格局。

二是新增的20个名额,能将更多优质的腰部跨境电商物流企业呈现出来,为卖家群体提供更多合作标的;为更多优质的上榜企业,提供品牌露出机会;为长期关注跨境电商物流行业的相关方,提供更加立体的投标选项、更加丰富的研究资源池、更能反映行业竞争的现状。

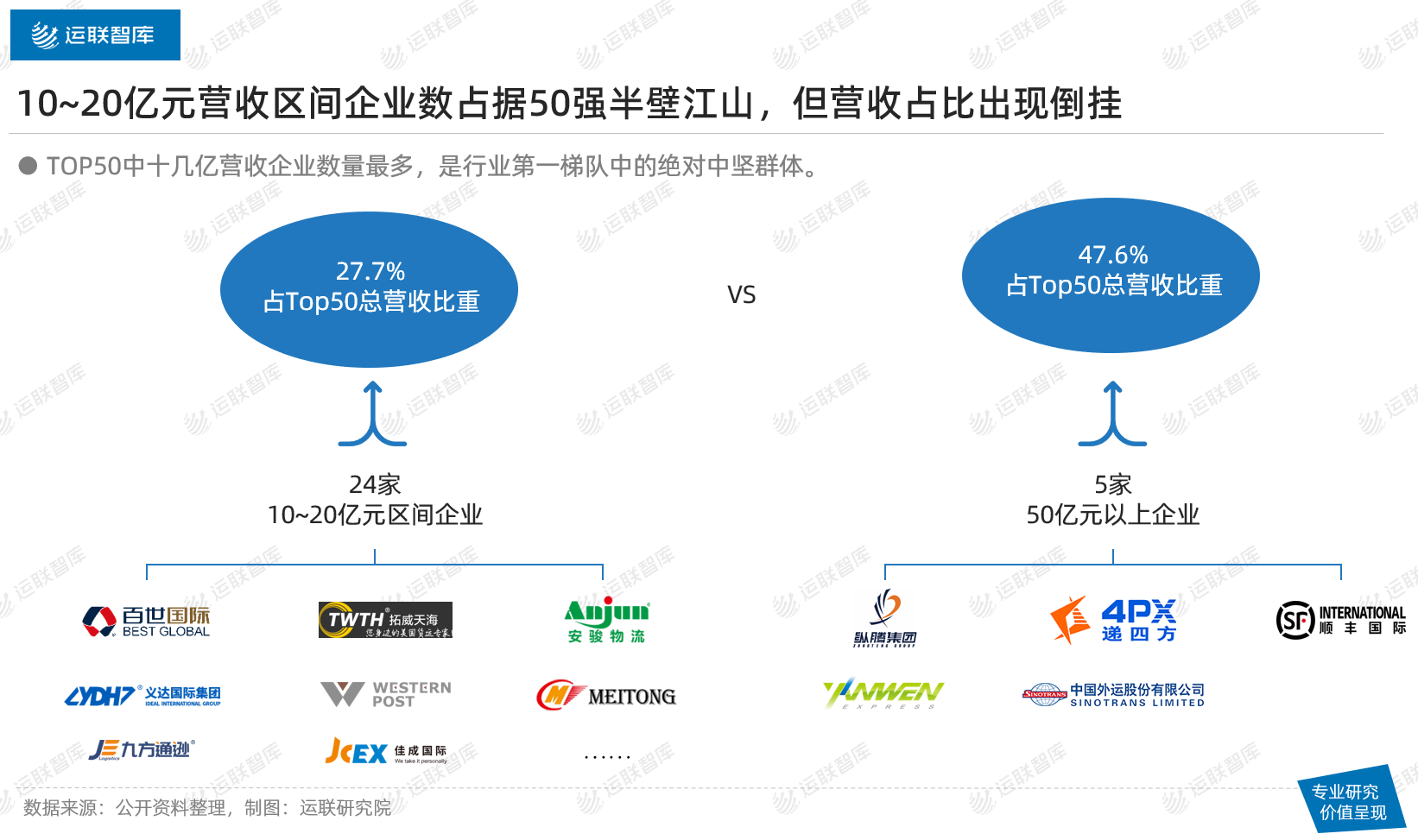

1.2 特征二:营收在10 ~20亿元的企业数量,占据50强的半壁江山

Top50中,营收规模在十多亿区段内的企业数量最多,有24家,占比近50%。其总营收为314亿元,占Top50总营收的27.7%;作为对比,前Top5企业营收则占据了Top50总营收的47.6%。

由此,我们可以得出本篇解读的第一个初步结论:营收规模在10到20亿元之间的企业,是整个跨境电商物流行业第一梯队中的中坚。通常,此类企业有着绝大多数尾部玩家所不具备的资源积累,尤其是海外段的资源,以及运营经验。

1.3 特征三:TOP10囊括了营收在20亿元以上的全部企业,且营收分布极不均衡,存在断档

向上探索会发现,行业内营收在20亿元及以上的企业,恰好占据了TOP10的全部名额, 营收20亿元以下的企业没有任何机会进前10。

其中,过百亿的仅3家,20到100亿之间虽有80亿的空间,但仅有7家企业在列,且出现了10亿级的断档;这同10到20亿区间内硬生生地挤进24家企业,且营收差异被压缩至千万级的“寸土寸金”,形成了鲜明的对比。

这种行业第一梯队中,百亿级绝对头部企业群和“沉默的大多数”——10到20亿之间企业群之间的断档,可以说是Top50榜单中最显著的“怪事”,需要从根源上揭示其背后的根因。

1.4 特征四:相较于同期,行业总体营收呈现出明显的下滑姿态

在征集数据的过程中,运联研究院发现,申请的企业中有80%以上的营收在2022年出现了不同程度的下滑,下滑幅度普遍居于5%到50%之间。其中,绝大部分衰退企业是以欧美等老牌成熟市场为主业的企业。进一步讲,在以欧美为主要路线国的物流企业中,绝大部分衰退企业主营FBA头程业务。

其中,相较于2021年同期,Top30企业的营收总额为960亿元,名义上同比下降3%,但如果将2021年Top30排名中未能覆盖的十余家高增速优质企业纳入,以及考虑到本期难以挤出的部分企业虚报数据的影响,实际下滑幅度至少要翻数倍。

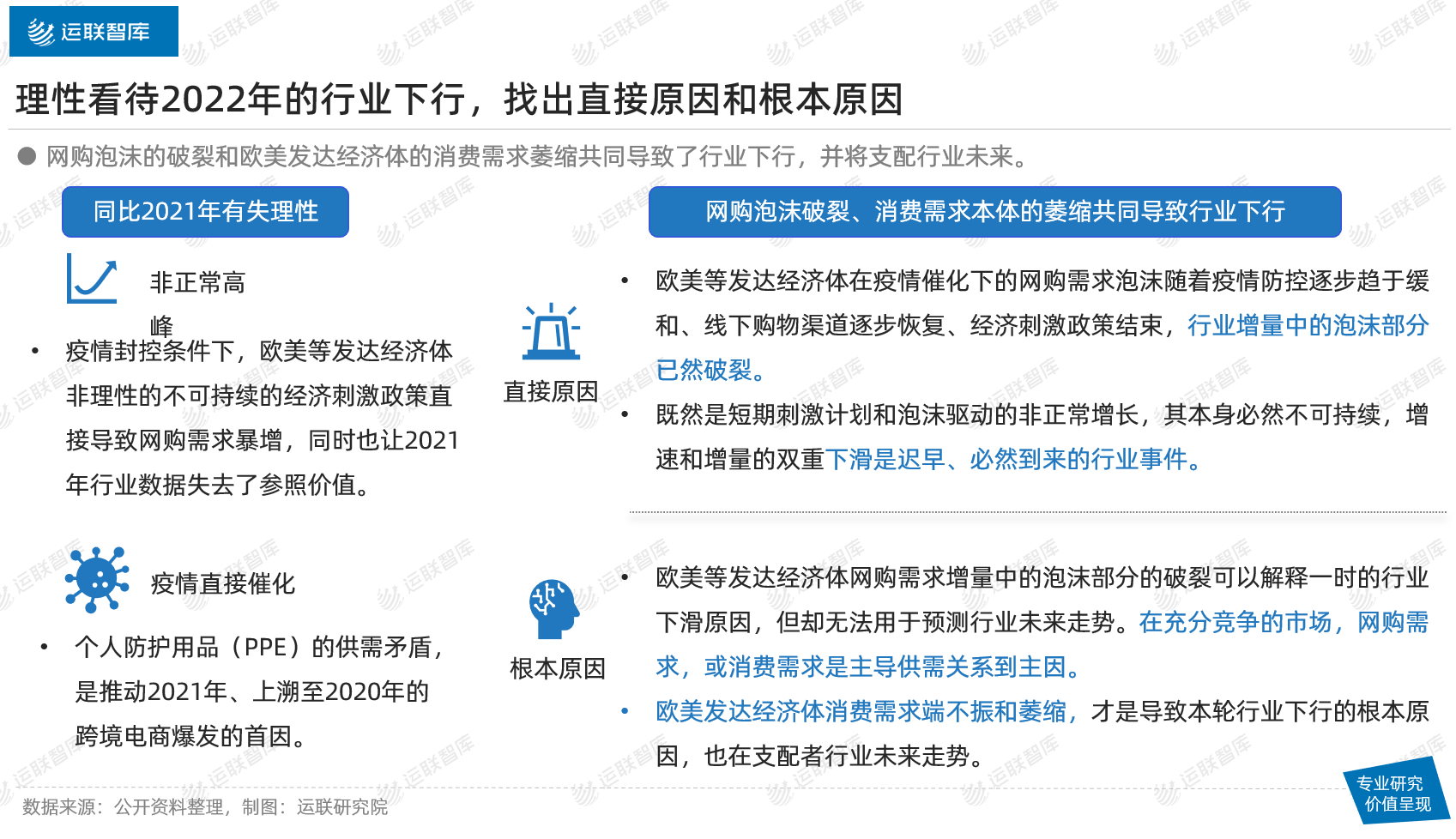

2.1 基于非正常的参照物,行业下行亟待被理性看待

从表面上看,所谓“由俭入奢易,由奢入俭难”。同理,跨境电商行业在经历了2020及2021年烈火烹油般的火爆行情后,行业生态内外各参与主体一时难以接受2021年下半年以来,尤其是2022年雪崩般的下行压力,自然也在情理之中。

但是,与其去追随那些本能的唱衰论调,不如冷静一下,沉下心来思考从2021年后期至今行业下行本身的属性及原因。

集中爆发在2022年的货量下滑,是以自带2020年跨境电商“高歌猛进”余威的2021年为参照物的。而2021年作为公认的“非常之年”,其年度货量等行业业绩表现,本身就不具备作为科学参照物的基因。和2021年相比,业绩继续抬升反而是不正常、不可持续的。

因此,从2022年至今,行业整体下行,至少从表面上看,是意料之中的,从某种程度上来讲,这是行业回归理性增长的正常变动。

2.2 人为塑造的网购泡沫破裂以及需求萎缩,导致了行业下行

我们不能止步于表层分析,而应该进一步深挖。从供需矛盾入手,或许可以为我们揭开造成本轮行业不景气的根本原因。

毫无疑问,作为供给方,我国国内的产业带及供应链,虽然经历了断断续续的疫情封控,但总体上运行是顺畅平稳的。

反观需求端,全球疫情大流行和短视的消费刺激政策所催生出的网购需求泡沫,在疫情趋缓后逐渐破裂。这直接造成了大部分海外网购订单回流至线下,甚至原地消失。

再加上由于本土法律法规和税收层面支持,线下消费渠道长期处于优先地位,也直接造成了本轮跨境电商出口货量的快速下滑。

进一步分析,除了发达国家市场网购需求端的泡沫破裂,其需求端的主体也因为众所周知的原因,处于持续的结构性萎缩阶段。这就是我国跨境电商出口处于下行趋势的根本原因,也从根本上决定了这一趋势将要持续的时长。

总的来说,欧美成熟市场网购需求泡沫的破裂和消费需求基本盘的萎缩,分别作为直接原因和根本原因导致了行业的下行。这场行业下行发生于2021年下半年,爆发于2022年,而此时此刻也正在发生着。同时,需求基本盘继续萎缩与否,作为根本诱因,也将继续影响我国跨境电商出口行业的未来走向。

3.1承认自己并非无所不能,是走出下行压力的开端

从商业模式的角度来看,跨境电商物流服务商和所有的传统大贸物流/货代一样的是,支撑其业务运营的部分核心资源并不掌握在自己手中。如船公司、航司、码头、海关等主体。这不仅从根本上决定了行业同质化竞争的根源,也为行业划清了比较清晰的能力边界。

3.2 2023年行业下行大概率会持续,这也意味着大浪淘沙

在由需求起主导作用的充分竞争的海外网购市场中,只要海外消费需求主体继续呈现下行走势,且网购渗透率缺乏提升动因,2023年,跨境电商出口整体上大概率会延续2022年的行情。由此,以欧美发达国家为主要路向国的跨境电商物流企业,就不得不继续埋头寻求业务增量,维持资源利用效率,努力活下去。

同时,本轮行业下行也是对整个跨境电商生态的大浪淘沙。能继续存活的下来的卖家、物流服务商等,大概率是有着清晰的自我认知,能够专注于发挥自身能力优势的细分品类,敢于从供给端塑造需求的具有核心竞争壁垒的企业。

3.3 主动进行市场扫描,继续抓住需求痛点,用进攻代替防守

从洞察卖家客户开始,筛选出目标细分品类中,卖家所面临的普遍的物流与供应链痛点,识别出客户目前未被满足的需求,清晰地划出分哪些是自己能解决的问题,哪些是行业本身的问题,超出了企业自身能力的边界;再基于自身能力与经验,从局部着手,一步步努力帮助卖家解决问题、疏解痛点,由此建立起以卖家客户供应链需为求导向的核心壁垒,摆脱同质化竞争的困局。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024