分享到微信朋友圈

微信扫描进入,并分享到朋友圈

2023最后几个月,还有机会翻盘吗?

从10月份开始,上市物流企业开始陆陆续续发布第三季度财报。

虽然相比于半年报与年报,季报披露的数据维度相对较少,但这并没有削弱三季度报的看点。

一方面是,顺丰、京东物流、菜鸟、中通齐齐比拼盈利能力;德邦成为下一阶段快运市场的最大变量;新能源汽车刺激合同物流,企业出现净利润同比1751%的罕见增长。

另一方面是,大宗物流四巨头利润率齐齐下滑,航运市场依旧惨淡,就连做物流地产的“大房东”们都在叫苦。

2023第三季度上市的物流企业们活得怎么样,最后一季度有望翻盘吗?

1)顺丰

卖掉了“不赚钱”的丰网业务后,顺丰今年第三季度的净利润创历史新高,延续了前一季度的的反弹趋势。

剔除丰网后,第三季度顺丰“速运物流业务”的收入及业务量分别同比增长7.43%和13.39%,这是对顺丰“聚焦主业”战略的正面反馈。

不过,顺丰前三季度的总体表现依然受到“供应链及国际板块”的拖累。

根据运联智库向知情人士了解到的情况,顺丰“供应链及国际板块”中表现不佳的主要是国际板块,其供应链业务仍是增长的。这一信息,其财报数据也得到了印证。

财报中明确提到,第三季度供应链及国际业务收入同比下降32.69%,主要是因为受到国际空海运需求及价格均同比下行的影响。

2)京东物流

盈利能力同样成为京东物流第三季度财报的看点之一。

根据财报数据显示,京东物流第三季度净利润达到4.54亿元,而其2022年同期亏损净额约1.49亿元。

如果结合德邦快递的第三季度的财报数据来看,德邦三季度则为京东物流贡献超四成的营收和近三成的利润。

京东物流受到广泛关注的一体化供应链业务,第三季度收入达到196亿元,同比增长7.5%。其官方解释,一体化供应链解决方案在大量外部客户中,得到快速推广复制。

而根据财报显示,第三季度京东物流外部客户收入占比,进一步提升至71.6%。目前,京东物流已经5个季度外部客户收入占比维持在七成左右。

3)菜鸟

正处于上市冲刺期的菜鸟各方面的数据都非常好看。今天第三季度,菜鸟实现了228.23亿元的营业收入,同比增长了25%,表现出稳健且强劲的增长态势。

非常巧合的是,菜鸟与顺丰、京东物流一样,本季度的盈利表现也非常优秀,经调整EBITA为9.06亿元,相比去年同期的1.25亿元同比翻了6.25倍。

菜鸟在跨境物流的领先优势继续扩大,成为推动其业绩增长的主要动力。此前,菜鸟发布港股上市申请招股书时,也为自己选择了“全球第一跨境电商物流公司”的定位。

前段时间,菜鸟推出的跨境物流旗舰产品“全球5日达”,目前已经覆盖8个国家和地区,并联合速卖通Choice在西班牙、英国、比利时、荷兰等核心国家市场上线了“全球5日达”,成为全球跨境电商物流领域的旗舰服务。

菜鸟上市后,也将成为涵盖快递、合同物流、跨境、科技服务、物流地产等多元化业务板块在内的上市企业中的综合物流巨头。

4)中国外运

国际贸易行情仍然对中国外运营收和利润情况产生影响。

当然,不只是中国外运,需求减弱、供给恢复、运价下滑的情况,多家和国际贸易相关的上市物流公司的业绩同比去年都有所下滑。

从今年以来各家企业披露的票均收入来看,当下的快递市场以价换量的竞争依然非常激烈。随着极兔上市、菜鸟IPO、百世寻求私有化等诸多变量出现,接下来的快递行业的“价格战”应该还会持续一段时间。

这样的大背景下,有些快递企业就会陷入“增量”还是“增利”的两难选择。

当然,第三季度数据上,中通快递和申通快递还是非常有看点的。

根据财报数据显示,中通快递第三季度包裹量超75亿件,同比增长18.1%,市场份额扩大至22.4%。有行业人士推测,中通快递有望明年实现25%的市占率。

规模增长的同时,中通快递的利润增长也非常优秀,毛利率持续提升。

中通快递亮眼的利润表现则主要归功于其成本控制。第三季度,中通单票成本相比2022年同期下降0.19元至0.85元。其中,单票运输成本下降0.06元至0.43元,单票中转成本下降0.03元至0.27元。

(来源:中通快递2023Q3财报)

申通第三季度以及前三季度的营收都创历史同期新高。

2020年申通启动了自己的“二次创业”,并推出了“三年百亿”产能提升计划。从业务体量来看,申通这两年提升迅速“二次创业”成果明显。

不过,申通第三季度的净利润却有大幅下降,其主要原因应该是在扩产能、数字化建设、提升服务等方面投入了较大成本。

截止到本篇文章发出,安能物流、百世快运尚未发布第三季度财报,我们能看到的上市快运企业数据只有德邦快递的快运业务。

不过可以预见的是,除德邦之外,其他快运企业的整体表现基本上是延续上半年的情况,主要玩家陆续告别“唯规模论”,“盈利”反而成为行业共识。

据运联智库了解,今年快运企业业绩的统一表现出“货量微跌,收入大涨”的情况,预计今年主要快运企业都会实现盈亏平衡。

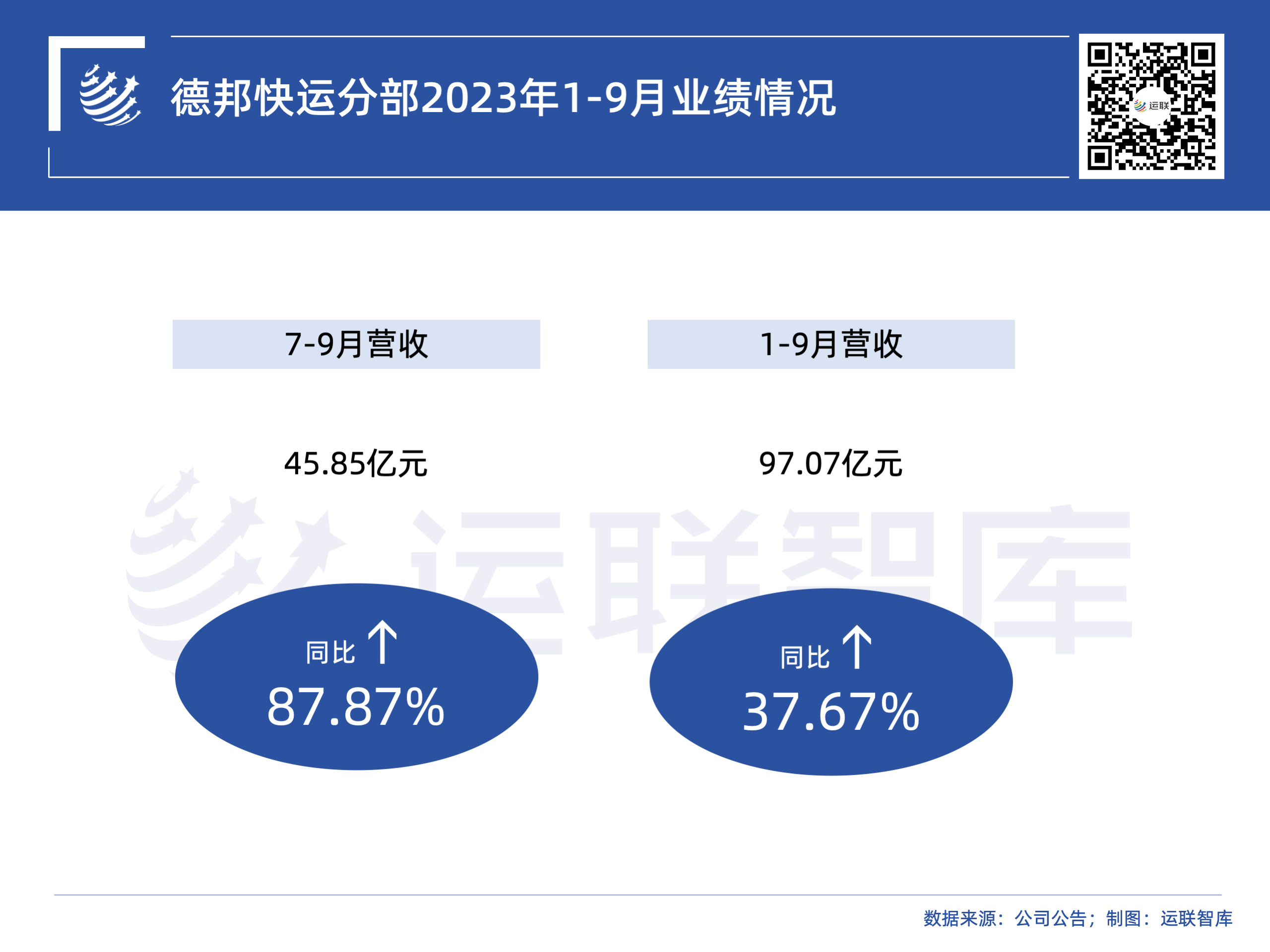

而德邦目前成快运领域最大的看点和变量。

第三季度,德邦快运业务收入达45.85亿元,同比大幅增长87.87%,这是自德邦大件快递转型后,其快运业务非常少见地出现大幅增长。

2022年报中,德邦明确提到要“驱动快运业务重回增长”,全面推进末端网络升级,逐步推进快运产品重构,推动快运业务重回增长。(今年9月1日德邦周年庆当天,运联智库曾解读过德邦的“零担回归”策略,点击回顾。)

德邦快运收入的大幅增长,应该归功于其与京东快运的融合。从今年的8月1日开始,德邦逐步全面接管83个转运中心。从三季度两家的营收及利润来看,双方的融合还是有一定的成效的。

融合京东快运后的德邦,日均货量将达到5万吨,这会对明年的快运市场带来新的变化。

长久物流前三季度净利润暴增2866倍,绝对是上市物流企业中非常特殊的存在。其财报中对国际业务和新能源业务进行了重点突出。事实上,新能源汽车业务为多家合同物流企业都提供了非常不错的业绩数据。

海晨主要服务于联想、索尼等电子制造企业。但如今全球IT制造业处于下行周期,仅仅依赖原本的客户群体是很难维持住原本的发展态势的。因此近两年,电子合同物流都在考虑“开源”的问题。飞力达业绩表现不佳,也是受此影响。

新能源汽车成为海晨的新业务领域。财报数据显示,理想汽车前三季度交付量24.4万辆,同比增长180.95%,这一新能源汽车客户为海晨贡献了非常可贵的业务增长。海晨在财报中提到,随着与理想汽车的合作业务不断扩大,预计新能源汽车行业收入占比进一步提升。

原尚的主要汽车类客户为本田系整车厂商及其汽车零部件供应商,合资汽车品牌市场表现失利,直接影响到其第三季度业绩。

三羊马的主要客户是中铁特货和长安民生,虽然长安民生三季度报尚未发布,但从三羊马的业绩来看,长安民生应该会延续上半年的出色表现。

合同物流是一个非常复杂的大市场,其中包含了包罗万象的多个子行业。因此,几家上市企业的业绩表现无法代表合同物流市场的整体行情。

然而,每一个行业机会到来时,合同物流市场都会表现出“几家欢喜几家愁”的状态。

密尔克卫今年第三季度虽实现营收增长,但净利降低。其在业绩说明会上表示,净利降低主要是因为三季度进出口海运、空运货代业务单位收入及利润承压,有所回落,其余板块的业务情况表现较好。

另外,据密尔克卫副总裁缪蕾敏透露,“今年四季度以来,公司已与船公司做了中长约签订,以此锁定公司的毛利水平。”也就是说,结合市场的供求因素,密尔克卫在第四季度货代板块的收入端和利润端有望向好。

大宗供应链四家核心企业的业绩表现还是比较相似的,受多重因素影响,几家企业的归母净利都有大幅下滑,这与半年报的表现是一致的。

大宗物流位于供应链的上游资源环节,也可以简单理解为各种原材料的运输,具备产地集中、大批量、可交易(期货)的属性。

因为位于上游环节,所以大宗物流行情在一定程度上可以反应出国民经济的活跃度。大宗商品也被称为是国民经济的基石。

我国制造业产值占全球的比重,连续多年稳居世界第一。制造业的飞速发展,催生了对大宗供应链服务的庞大需求,仅仅我国大宗商品的公路物流就是一个超万亿的大市场。

大宗商品价格具有全球性、规模性、透明性、波动性的特性,大宗供应链更是如此。因此,只有头部企业才能发挥更高的运营效率,更好获益,我国大宗供应链也具有明显的头部效应,但美日市场占有率还有较大差距。

今年第三季度,中国物流地产市场的租赁活跃度整体表现低于预期。即使是头部企业,也面临也较大的经营压力。

运联智库近日与某头部企业高管交流时,对方提到,他今年每次与“大房东”交流,基本上不是谈降租金,就是谈退租。

像安博、普洛斯、ESR等头部企业,拥有的园区资源各方面条件较为优秀,可能目前受到的影响还不太大;但某些前几年买地比较“疯狂”的地产企业,仓库的空置率会比较吓人。

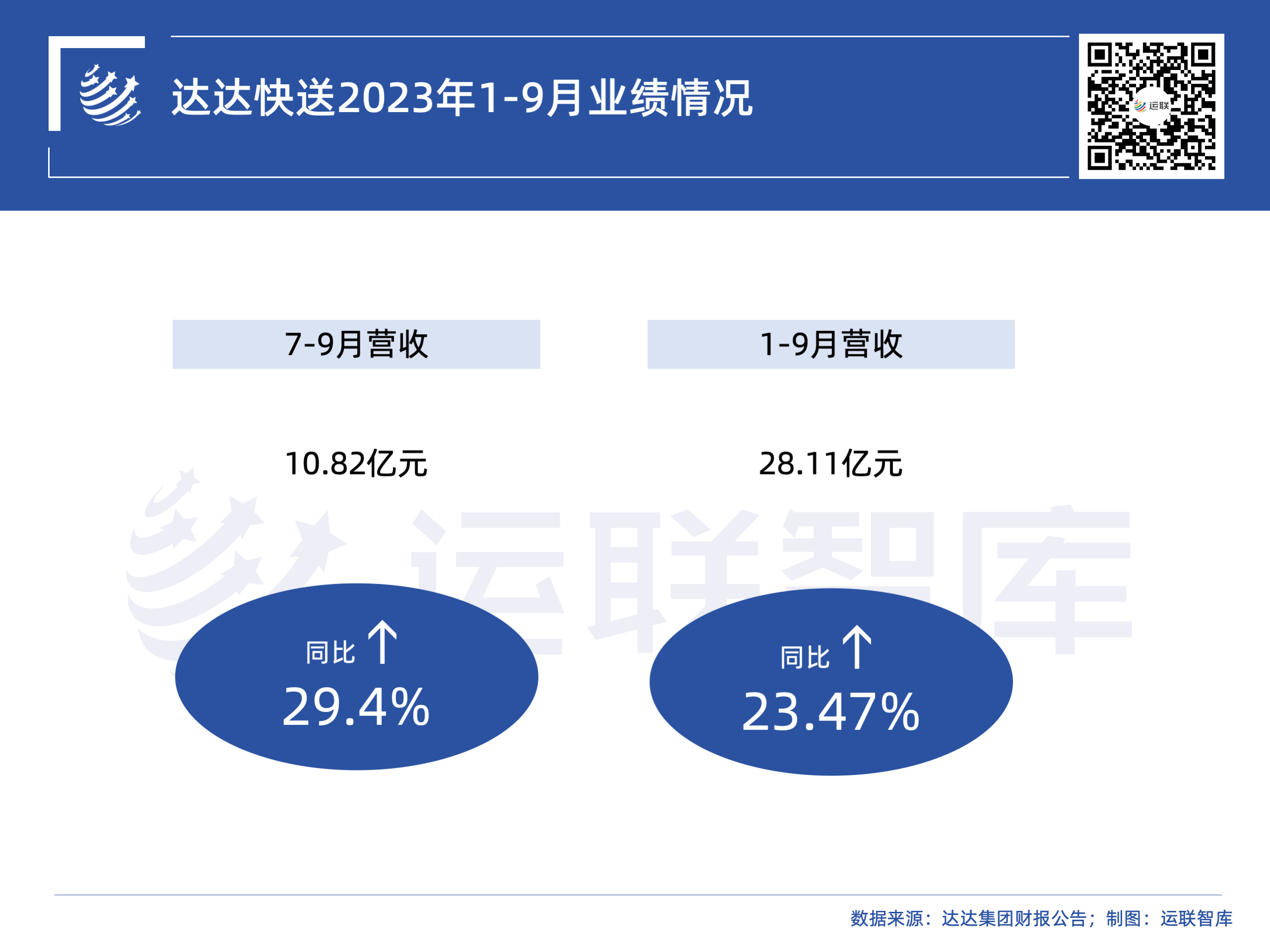

达达快送在今年第三季度的营收超出预期,实现了近11亿元的收入,同比增长29%,活跃骑士同比增长超过20%。

如今,达达集团的增长模式非常清晰:“商流+物流”,让达达形成了完整的业务闭环。从财报来看,京东到家与达达快送两个平台均保持平稳增长。

几个月前,马士基公布上半年财报业绩的同时也公布了对其后市的预测,主要有三大重点:

第一,下修全球货柜贸易量萎缩最多达4%,预期去库存调整延到年底;

第二,第一季获利可能是全年最好的一季,下半年挑战仍多,包括通胀、加息、衰退风险以及一些不确定因素等;

第三,马士基上调全年EBITDA的低标,可望靠削减成本减轻不景气衝击。

从目前已经公布的第三季度财报来看,马士基的预测正在成为现实。

延伸阅读

运联 让世界重新看见物流

2012-2023 版权所有 北京运联慧科技信息有限公司

北京市海淀区马甸东路17号金澳大厦写字楼805

电话:010-82363600

京ICP备17001150号-1

京公网安备:

11010802030297号

京公网安备:

11010802030297号

增值电信业务经营许可证 京B2-20220024